金融業務

Videos

動画コンテンツ

2023/7/4 財務大臣記者会見 質疑

Q.令和4年度の税収が過去最高の71.1兆円になったことへの受け止めは。

まず令和4年度税収につきましては、昨日公表した通り過去最高の71.1兆円となりました。これは要因ということで申し上げますと、好調な企業収益や雇用・賃金・消費の増加によりまして、主要な税目で税収が増加したことが要因でありまして、令和4年度において、コロナ禍からの正常化が進んだことなどが背景にあるものと考えております。

Q.2.6兆円を見込む決算剰余金について防衛費1.3兆円を上積みする可能性は。

そしてこの決算でご指摘の通り、2.6兆円の決算剰余金が生じる見込みであります。防衛財源との関係でありますが、決算剰余金につきましては、財政法上、公債等の償還財源に充てるべき2分の1を除き、残りの2分の1の1.3兆円については、昨年末に決定した防衛力強化のための財源確保フレームに沿って防衛力整備計画対象経費に充てることとなります。

その具体的な活用方法については、決算剰余金は年度によって金額の上下の変動が生じる中で、防衛力強化資金を活用しながら、年平均で0.7兆円程度を活用するとされていること。これが一つの指摘であります。それから二つ目として、決算剰余金が想定よりも増加した場合には、防衛力整備の水準と予算編成に伴う防衛関係費の差額2.5兆円程度とされている部分に活用するとされていること。三つ目として骨太方針2023において、税制措置の開始時期については、令和7年度以降のしかるべき時期とすることも可能となるように、5兆円強の確保を目指す税外収入の上積みや、その他の追加収入を含めた取り組みの状況を踏まえ、柔軟に判断することとされていることの三つの点がございます。これらを踏まえまして、具体的には今後、予算編成過程で検討していくことになります。

金融業務

2023/6/30 財務大臣記者会見 まとめ

本年度の予算執行調査につきましては、3月に調査事案を公表し、30件の調査を実施しておりますが、そのうち調査の終了した28件につきまして今般、調査結果を取りまとめました。そこで今朝の閣僚懇談会におきまして、私から各大臣に対しまして、今回の調査結果を令和6年度予算の概算要求や今後の予算執行に確実に反映していただくようお願いをいたしました。詳しい調査結果につきましては、事務方にご確認をいただければと思います。

Q.円安の進行など為替の一方的な動きへの対応は。

はい。まず最初のご質問でありますけれども、いつも申し上げてます通り、為替相場、これはファンダメンタルズを反映して安定的に推移すること。これが重要だと考えておりますが、最近では急速で一方的な動きも見られるところであります。政府としては為替市場の動向について高い緊張感を持って注視をしているところでありますが、行き過ぎた動きに対しては、適切に対応する考えであります。

Q.大手損保が企業向けの共同保険契約で保険料を調整していたことへの受け止めは。

それから2問目については、損害保険大手4社が法人向けの共同保険契約において、保険料の調整行為に関与していたことは大変遺憾と考えております。金融庁としては、法令に基づきまして事実関係の詳細、原因分析およびその再発防止策などにつきまして、各社に報告を求めているところでありまして、その内容を精査していきたいと考えております。その後の対応につきまして現時点で予断を持ってお答えすることはできませんが、いずれにいたしましても、保険会社においては独占禁止法を含む法令遵守体制を整備するとともに、保険契約者等の保護を適切に図ることが必要であると考えております。こうした観点を踏まえまして、適切に対応してまいりたいと思っております。

Q.今の為替の状況についての受け止めは。

円安それから円高はその時々にあるわけでありますが、それぞれメリット、デメリットがあるわけでありまして、一概に決めつけることはできない。ただ今足元で政策課題になっているのはやはり物価高騰対策ということでありますので、そういう意味におきましては、今の状況は政策課題にとってみればこのよろしくない状況にあるんだと思います。ただ冒頭申し上げました通り、プラスマイナスがありますので一概に申し上げることはできないということだと思います。

Q.足元の為替の状況についてその背景をどう考えているか。

まさに私がそのことを評価をするということがですね、為替相場に不測の影響を及ぼす恐れがありますので、そのことについてはコメントはしないということでございます。先ほど申し上げました通りに、今政府としては非常に高い緊張感を持って市場の動きを注視している。行き過ぎた動きに対しましては、適切に対応をしていく。そうした考えでおります。

行政・政策

2023/6/27 【人事情報掲載】財務大臣記者会見 まとめ

私の方から2点、お話をさせていただきます。最初に日韓財務対話のことであります。6月29日の午後、日韓財務対話を財務省で開催いたします。本財務対話では、世界経済と地域経済、G20、G7における連携、インフラ投資等を通じた第3国における協力、2国間および地域の金融協力、税制や関税等の分野での2国間協力など、多岐にわたるトピックについて幅広く意見交換を行う予定です。対話の成果につきましては、この日韓財務対話が終了後にお話をさせていただきたいと思います。

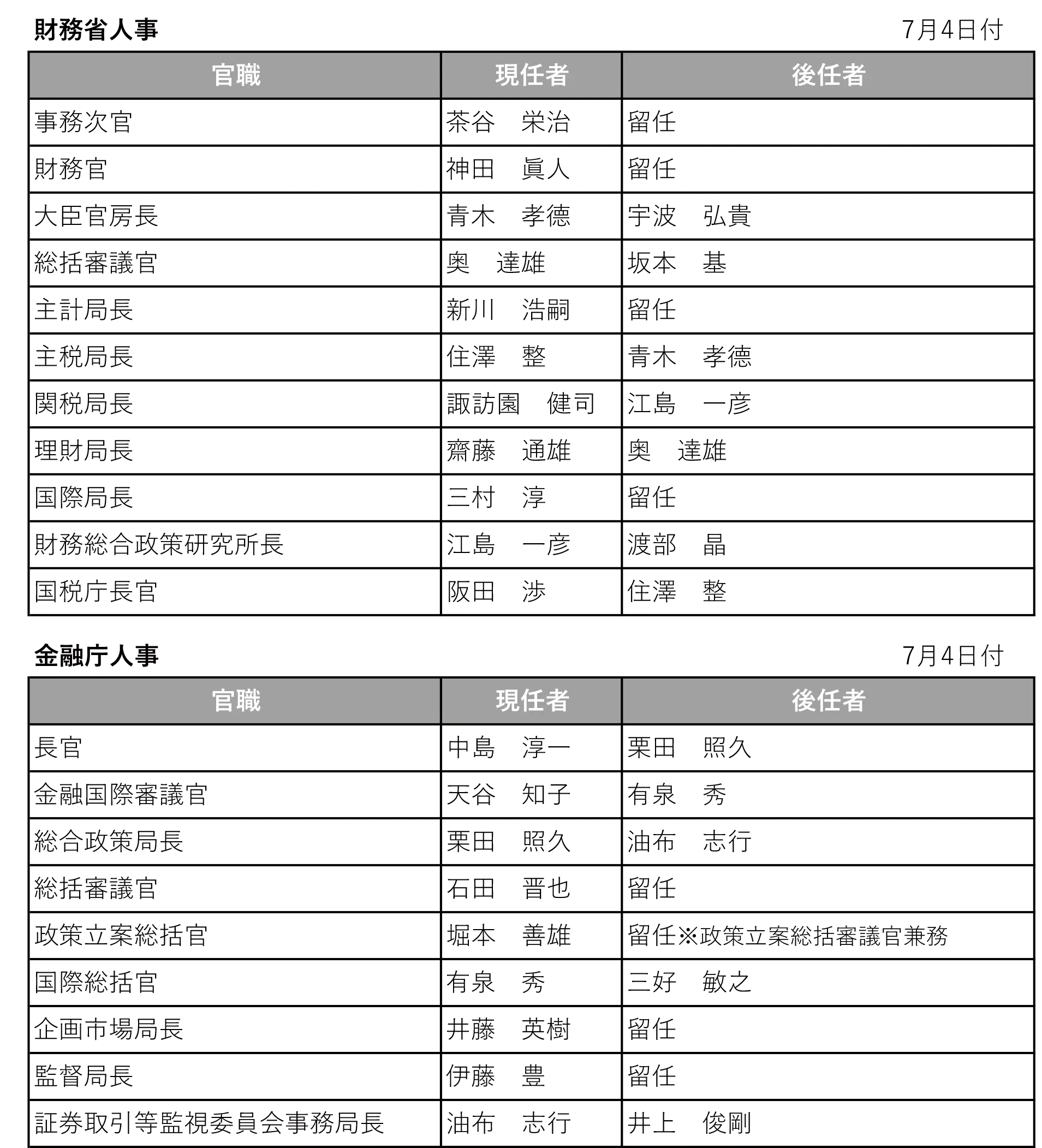

2点目でありますけれども、お手元に資料で配付させていただきましたが先ほどの閣議におきまして承認を受けまして、7月4日火曜日に財務省および金融庁の幹部の人事異動(=図表)を行いますので、お伝えしたいと思います。まず、財務省では阪田国税庁長官はこの度勇退されます。後任には住澤主税局長を就任させて、主税局長の後任には青木官房長を、官房長の後任には、宇波総理大臣秘書官をそれぞれ就任させます。また、諏訪園関税局長もこの度勇退なされます。後任には江島財務総合政策研究所長、財務総合政策研究所長の後任には渡部政策立案総括審議官をそれぞれ就任させます。最後に齋藤理財局長も勇退なされます。後任には奥総括審議官を、総括審議官の後任には坂本主税局審議官をそれぞれ就任させます。なお茶谷事務次官、神田財務官、新川主計局長、三村国際局長は留任となります。

次に金融庁では、中島長官は勇退をなされます。後任には栗田総合政策局長、総合政策局長の後任には油布証券取引等監視委員会事務局長を、その後任には井上総合政策局審議官をそれぞれ就任させます。また天谷金融国際審議官も勇退をされまして、後任には有泉国際総括官を、その後任には三好監督局担当審議官を就任させます。石田総括審議官、堀本政策立案総括官、井藤企画市場局長、伊藤監督局長は留任させます。私からは冒頭の発言は以上です。

Q.足元で進むドル高・円安への受け止めは。

たびたび申し上げているところでありますけれども、為替相場、これはもうファンダメンタルズを反映して、安定的に推移することが重要であると、こういうふうに思いますが、最近では急速で一方的な動きも見られます。政府としては為替市場の動向を強い緊張感を持って注視し、行き過ぎた動きに対しては適切に対応する考えです。その上で、円安の日本経済への影響につきまして、今ご質問にもありました通り一般論としては、輸出や海外展開をしている企業の収益は改善する。その一方で輸入価格の上昇を通じて企業や消費者に負担増となると承知をしております。プラス面、マイナス面両方のさまざまな影響があるという認識でありまして、影響の大小について一概に申し上げることは困難であると思います。物価高騰というのが足元で一つの大きな政策課題になっているわけでありますけれども、政府といたしましては、電気、都市ガス料金の負担緩和策など、これまで累次にわたる物価高騰対策を講じてきたところでありますが、引き続き対策の着実な実行を進めるとともに、物価の動向や国民生活、事業者への影響を注視しながら、経済財政運営に万全を期してまいりたいと考えております。

Q.タワーマンションなどの相続税評価の見直しについて。

マンションの相続税評価につきましては国税庁の通達に基づく評価額と、それから時価が大きく乖離する事例が把握をされております。昨年末の令和5年度与党の税制改正大綱におきましても、市場価格との乖離の実態を踏まえ、適正化を検討するとされたところであります。これを踏まえまして、国税庁におきまして、本年1月に有識者会議を設置いたしました。そして見直しの具体的な内容について、今検討を行っているところであります。今の状況を現在進行形で検討しているということです。

Q.財務省の人事について今回の狙いは。

神田財務官、3年目となる留任ということでございます。人事異動の内容をですね、個別に逐一説明することは、控えさせていただきますが、基本的にはもう適材適所ということに尽きるんだと思います。その上であえて申し上げればですね、5月に開催されましたG7財務大臣中央銀行総裁会議におきましては、国際的な諸課題について、今後G7がより結束して対応していくことが確認されました。日本は年末までG7議長国を務めることになるわけでありますので、国際金融などの分野においてG7や関係国との緊密な連携を必要とするわけでありまして、今までの経験やその間に培った人脈というものも大切であると思います。そういうようなことを総合的に考えて、神田財務官を留任させるということであります。

財務省・金融庁人事異動表はこちら

{kind=link}

金融業務

2023/6/20 財務大臣記者会見 まとめ

Q.児童手当の充実化と扶養控除見直しの関係性は。

ご指摘の通り、5月の会見でもご質問があったと思いますが、これまで申し上げた通り、児童手当てを充実する際には、これまでの児童手当を巡る制度改正の経緯もありますので、歳出と税制のあり方を総合的に考える中で、扶養控除との関係をどう考えるか整理する必要があると、そのような問題意識を持っているところであります。これについては、先日6月13日に決定されましたこども未来戦略方針において、児童手当の支給期間について高校生世代まで延長する、その際、中学生までの取り扱いとのバランスを踏まえ、高校生の扶養控除との関係をどう考えるか整理すると書かれているところであります。また扶養控除に係る論点につきましては、少子化対策の財源確保のために行うものではなく、方針におきましても、子ども・子育て関連予算の充実のための財源確保を目的とした増税は行わないと書かれているところであります。

ご質問にありました扶養控除との関係をどう考えるか整理するという点につきましては、ただいま申し上げた方針を踏まえまして今後の税制改正プロセスの中で検討がなされていくものと考えておりまして、現時点で扶養控除を見直すかどうか、見直すとしてどのように見直すのか、またそれによってどのような影響が及ぶのかについて今の段階でお答えすることは困難であるということをご理解をいただければと思うわけでございます。今まで中学生まで支給をしていて、そこで給付と控除のバランスというのが制度として定着している。今度は高校生まで伸ばす、この高校生まで伸ばす分をどう考えるか、ということなんだと理解をしております。

Q.日本が米国の為替報告書の監視対象から外れたことと円安が進行していることへの受け止めは。

今回為替報告書におきまして日本が監視リストから除外されたということは承知をしております。これは対米貿易黒字、それから経常黒字、為替介入実績のこの三つの点について米国政府が一定の基準値に照らして機械的に評価をした結果でありまして、これまでの当局間の緊密な意思疎通も反映したものと理解をいたしております。為替政策につきましては今後とも米国を含む各国通貨当局と緊密な意思疎通を図りつつ、必要であれば適切に対応していく考えであるわけでございます。毎年出されている報告書でございますが、今回リストから外れたということが直ちにですね、何か今までと違う対応を日本としてするとかですね、何か影響があるとかそういうことはないと考えております。

為替の水準につきましてはいつもお答えしている通り、私の立場からはコメントしないということであります。為替のこの水準、ドル円の水準というものにつきましては、これはあくまで市場において決定される。ファンダメンタルズに基づいて決定をされるということでありますので安定的に推移することが望ましいというそういう基本的な考えはありますが、引き続き日々、この為替の動向については注視しているというところであります。

Q.金融庁の2法案が審議に至っていないことについて。

国会の運営については国会で決められるわけでありますが、ご指摘の通りですね、今国会において金融庁の2法案(金融商品取引法等の一部を改正する法律案/情報通信技術の進展等の環境変化に対応するための社債、株式等の振替に関する法律等の一部を改正する法律案)、この法案については審議を見込める状態にはなっておりません。審議できないということで非常に残念に思います。私どもとしては金融庁の2法案、これは重要な法案だと考えておりまして、貯蓄から投資へのシフトを進め、それから成長と資産所得の好循環を生み出していく上で重要なものであります。いずれにいたしましても、今国会での成立ができない状況でございますが、次の機会ですね、秋にあるかないかわかりませんけれども、次の国会において早期成立を図る。それから成立した場合にはその施行に向けまして、引き続きできる限り速やかにこれが進みますように国会でのご審議をお願いしたいとそういうふうに思っております。

Q.金融庁の2法案が今国会で成立しなかった場合の影響は。

事前に色々準備できるところは準備したいと思います。法律ができていないわけでありますけれども、法律が次の臨時国会で成立させていただきたいという希望も持ちながらですね、事前に前広に準備できるところは準備していきたい。そして、順調に成立すれば順調にそれが施行に移ると、そういうようなことはしたいと思います。

サステナビリティ

【Vlog】「さいしんビジネスフェア2023」に行ってみた

2023年6月7日に「さいたまスーパーアリーナ」(埼玉県)で開催された、埼玉縣信用金庫による「さいしんビジネスフェア2023」の様子を動画でご紹介します。

【特別協賛】

川口信用金庫/青木信用金庫/飯能信用金庫(順不同)

【協賛】

(一社)全国信用金庫協会/信金中央金庫/(一社)東北地区信用金庫協会/(一社)関東信用金庫協会/(一社)東京都信用金庫協会/埼玉県信用金庫協会/釧路信用金庫/大地みらい信用金庫/網走信用金庫/盛岡信用金庫/花巻信用金庫/気仙沼信用金庫/米沢信用金庫/鶴岡信用金庫/水戸信用金庫/鹿沼相互信用金庫/千葉信用金庫/城南信用金庫/多摩信用金庫/平塚信用金庫/三条信用金庫/ 富山信用金庫/高岡信用金庫/しずおか焼津信用金庫/沼津信用金庫/京都信用金庫/京都中央信用金庫/京都北都信用金庫/姫路信用金庫/淡路信用金庫/但馬信用金庫/新宮信用金庫/きのくに信用金庫/ 米子信用金庫/しまね信用金庫/島根中央信用金庫/玉島信用金庫/広島信用金庫/呉信用金庫/しまなみ信用金庫/萩山口信用金庫/西中国信用金庫/東山口信用金庫/徳島信用金庫/高松信用金庫/ 愛媛信用金庫/筑後信用金庫/飯塚信用金庫/たちばな信用金庫/熊本第一信用金庫/(一社)さいしんコラボ産学官( 順不同)

サステナビリティ

さいしんビジネスフェア2023 埼玉縣信用金庫・池田理事長の挨拶ほか

【2023年6月7日開催、さいしんビジネスフェア2023・開会セレモニー挨拶】

埼玉縣信用金庫・池田啓一理事長/埼玉県・大野元裕知事

<池田理事長>

私ども埼玉縣信用金庫は、「まち・ひと・しごと」のマッチングによる地域創生を目的として、2015年以降、過去4回にわたり「さいしんビジネスフェア」を開催してまいりました。足元の状況を見ますと、新型コロナも5類へと移行し、各種イベントか再開しております。人と人との交流が活発になる中、今回は4年ぶりにリアルを主体としたビジネス展示商談会として開催をいたします。

開催テーマは、「さいしんからサステナブルのご提案」です。SDGsや脱炭素、GX・DXなど持続可能な社会を目指す技術にフォーカスをした企画展示を行います。併せて、日本一暮らしやすい埼玉の実現に向けたサステナブル社会のあり方をご提示させていただきます。今回のビジネスフェアを通じて、新たな発見や課題解決に繋がりましたら幸いでございます。

今回のフェアのもう一つの見どころは、「信金の絆」です。ポストコロナではデジタル化の進展とともに、信用金庫の強みであります、人や地域との繋がりがますます重要になってきております。我々信用金庫がこれまで以上に真価を発揮するときであり、地域の発展と、お客様の成長のために行政や商工団体、支援機関の皆様と力を合わせ、今後もサポートしてまいります。

当金庫では、お客様の販路拡大を目的に「特産品オンラインショップ」を立ち上げるなど、信用金庫のネットワークを身近に感じていただき、ご来場のお客様のビジネスチャンスに繋がることを心より願っております。結びに、ご来賓をはじめ、ご協力いただきました皆様の益々のご発展を祈念申し上げ、簡単ではございますが開会の挨拶とさせていただきます。本日は、よろしくお願いいたします。

<大野知事>

ご紹介をいただきました、埼玉県知事の大野元裕でございます。本日ここに、太田雄彦・関東経済産業局長はじめとするご来賓の皆様、そして数多くの参加者の皆様を得て、「さいしんビジネスフェア2023」が盛大に開催されますことを心よりお喜びを申し上げます。また、池田啓一理事長をはじめとする埼玉縣信用金庫の皆様には、平素より埼玉県政に対し、多大なるご協力をいただくとともに、埼玉県の中小企業の力を下支えをいただく大変なご努力をいただいております。改めて敬意と感謝を表するとともに、本日のこの開催に向けたご努力にも重ねて感謝申し上げます。誠にありがとうございます。

金融業務

2023/6/16 財務大臣記者会見 まとめ

Q.防衛費強化に向けた財源確保の裏付けや歳出改革について。

昨日、参議院の委員会で(防衛財源確保法案が)可決いたしました。今日、この後10時からの本会議でかかるわけでありますけれども、抜本的に強化される防衛力の維持・強化を安定的に支えるため、昨年末に閣議決定をいたしました防衛力整備計画において、歳出改革、決算剰余金、税外収入、税制措置を通じて財源を確保する方針が示されているところであります。

このうち、歳出改革や決算剰余金の活用などについて、これまでの衆参の国会審議におきまして、財源の裏付けとしては不十分ではないかなどのご意見をいただいたところでございますが、これについて申し上げますと、まず歳出改革につきましては、骨太方針に沿って改革を実質的に継続した結果、令和5年度予算において2100億円程度の防衛関係費の増額を確保できたことを踏まえれば、今後も同様の改革を継続することで、しっかりと財源を確保できると考えております。また税外収入、決算剰余金の活用についても、令和5年度における税外収入の確保の実績や、過去10年間における決算剰余金の実績を踏まえれば、必要な財源を確実に確保できると考えております。

さらに、税制措置につきましても様々なご指摘がありましたが、政府としては、税制措置による国民の負担をできるだけ抑えるという観点から、歳出改革などの行財政改革を最大限行うこととしたこと。所得税については現下の家計の負担増にならないよう、復興特別所得税の税率を引き下げることで、新たな付加税と合わせた税率が変わらないようにしたこと。復興特別所得税の税率の引き下げとともに、課税期間を延長することで、復興財源の総額を確保し、復興事業に影響が及ばないようにしていること。法人税につきましては、地域経済、雇用を支える中小企業に配慮し、税額控除により全法人の94%は対象外となっていることなど、国民生活や企業活動への影響に最大限配慮するため様々な工夫を行ったところでございます。

政府としてこうした取り組みについて、引き続き国民の皆さんにご理解を深めていただけますように折に触れまして、丁寧な説明を、国会でもやってきたつもりでありますけれども、今後とも丁寧な説明を行っていきたいと考えているところです。

Q.東日本大震災の被災地から復興への影響で不安の声もあるが。

私も震災を受けた岩手県の出身でありますので、復興にかける願い、そういうものが被災地の人は大変大きいということ、これはもう実感として思っております。そうした復興を完遂するための思いが強い中において、その財源についてはですね、やはり被災地の方々は大変に強い思いを持っている。それが今回のことについて、不安に繋がっているという面があるんだということは分かります。

12日に開かれました参議院の地方公聴会。それの中身を少し読ませていただきましたけれども、私どもとしては復興財源について言えば、期間は延ばすといってもですね、必ず確保すると。それからこれを償還財源とした復興債もタイムリーに行うことによってですね、復興事業にはこれは影響を与えないと、最後まで復興完遂のために責任を持ってやっていくと。東北の復興なくして日本の再生なし、ということはずっと言ってるわけでありますから、そうした思いを理解していただくようにですね、特に被災地の皆さん、それから2038年以降も継続をするわけでありますので、若い世代の皆さんにも丁寧にご説明をしていくということだと思います。

Q.為替市場で円安が進んでいることへの受け止めと今後の対応。

為替の相場についてはですね、財務大臣という立場からコメントはしないということでございます。基本的には、為替の水準というのは市場の中でファンダメンタルズが反映される形で決まってくると、市場において決まるものであります。過度の変動というのは好ましくないわけであります。安定的に推移するということ、これが望ましいわけでありますので、まず注意深くこれからも見てまいりたいと思っております。

その上で、欧米の中央銀行において米国では政策金利の据え置きが決定されたとともに、FOMC参加者の予想として今後、2023年末までに0.50%の利上げを行うことが示唆されたこと。欧州では政策金利の引き上げが公表されたこと、これは承知をいたしております。各国の金融政策はそれぞれの国の経済、物価情勢等に応じて実施されるものと理解しておりますが、それらの金融政策により、日本経済や世界経済にどのような影響が生じるか、引き続き注視してまいりたいと思います。また日銀の金融政策決定会合につきましては昨日から引き続き議論が行われているところであり、今何か申し上げることは控えたいと思っております。日本銀行には引き続き政府と密接に連携を図りつつ、物価安定目標の持続的安定的な実現を目指し、しっかりと取り組んでいただくことを期待しているところであります。

金融業務

2023/6/15 全銀協会長会見質疑応答(後編)

Q.仕組み債の販売に関する協会の対応や今後の方針と、投信商品数の削減可能性についての受け止めは。

一つ目の仕組み債の件です。千葉銀行ならびに武蔵野銀行における仕組み債の販売に対しまして、証券取引等監視委員会が金融庁に対する行政処分勧告を行ったということは承知しておりますが、個社の事例かつ正式な処分が出ていないという現時点で、具体的なコメントは差し控えさせていただきたいと思っています。ただし、会員行に対して行政処分勧告が行われるに至ったことについては、大変残念に思っております。

銀行界では、2022年10月のお客様本位の業務運営の徹底に関わる申し合わせによりまして、お客様の知識、経験、投資背景、財務状況、リスク許容度、取引目的等に即した適合性の判断と、お客様のニーズに踏まえた適切な商品・サービスの提供およびフォローアップの徹底について申し合わせを行っております。

仕組み債に限らずリスク性商品の販売にあたっては、金商法や日証協の自主規制規則等の遵守はもとより、顧客保護、顧客本位の観点から、会員各行には今一度、こうした申し合わせやFD原則に立ち返り、経営陣の関与のもと自らの販売・勧誘体制を振り返り、適切な業務運営の構築に努めていただきたいと思います。

本日この記者会見の前にですね、理事会のメンバーに対しましても、私からその旨を述べさせていただいております。処分等につきましてはですね、繰り返しになって恐縮でございますが、現時点では金融庁から千葉銀行、武蔵野銀行に対しての行政処分は決定されていませんので、今後、公表内容を踏まえて適切に対応していきたいというふうに考えております。

それに関わらず先ほど申し上げました通り、会員各行におきましては本件の事例を踏まえ、今一度、昨年10月の全銀協の申し合わせやFD原則に立ち返り、経営陣の関与のもと自らの販売・勧誘体制を振り返り、適切な業務運営の構築に努めていただきたいと思っておりまして、先ほど申し上げましたように、理事会のメンバーにも私からその旨を申し上げたというところであります。

続きまして2点目に移らさせていただきたいと思っております。投信商品数の削減ということでございます。ご承知のことだと思いますけれども、我が国の投資信託は資産規模に対して商品本数が多くて、米国と比較いたしますと投信1ファンドあたりの運用資産残高が20分の1程度であることから、商品数の削減を図り、効率性を高める必要性というのが指摘されているということだと認識しております。

削減につきましては、基本的に投信委託会社、いわゆる運用会社の判断によるところでございますが、管理コストの削減や運用リソースの集中などを通じて、より高品質な運用商品の提供に繋がることが期待されております。一方で、多様な投資ニーズに対する選択肢が狭まることや、既存商品の保有者には繰上償還の負担ということを強いることになりますので、そういった観点に十分留意しながら対応が進められるべきだと考えております。

今般の質問というのは販売会社である銀行の立場ということでありますので、その立場から申し上げさせていただきますと、投信商品数の削減のためには、今申し上げた繰上償還を行うためには投信委託会社が投信約款の規定に従い、受益者からの異議申し立ての受付を行うことになりますので、販売会社としては異議申し立て手続きに関わる受益者への通知や情報提供等の対応を行うことになってまいります。

また、繰上償還された商品の保有者に対しては、必要に応じて代替商品の提案などのフォローを行うことも重要と認識しております。そういった、繰上償還に関わる手続きの煩雑さというのが実はあるんですけれども、やはり大事なことというのは、真に顧客の最善の利益に資する商品ラインナップを提供することであると思ってます。これが販売会社に求められる役割だというふうに思いますと、やはり長期的なビジネス発展に繋がるということで、しっかりと顧客本位の立場から適切に販売会社としての役割を果たしていきたいと思っております。

Q.新型コロナの5類移行に伴う資金需要等の変化は。

コロナの5類移行に伴う銀行への影響ということでございますが、5月8日に政府が新型コロナウイルス感染症の感染症法上の位置付けというのを5類に見直しました。

銀行界も新型コロナウイルス感染症対策ガイドラインを廃止いたしまして、現在は業務継続の観点に留意しつつ、各行が自主的な感染対策に取り組んでいるというのが現状であります。ご質問いただいた銀行のですね、店舗運営の影響について申し上げますと、5月8日以降、銀行界として、マスクの着用は個人の判断に委ねるというふうにいたしました。

またお客様に対して感染防止への取り組みを求めるポスターも廃止しておりまして、店舗はコロナ前の風景に戻りつつあります。一方で、これはみずほ銀行のケースになってしまうんですけれども、5月の店舗への来店客数につきましては、2020年度以降のコロナ前の2019年度対比、おおむね半減が続いております。

このトレンドは今年度も変わっておりません。今後の推移というのはよく確認する必要があるんですけれども、おそらくですねコロナ禍を経まして、お客様に一定程度、非対面チャネルの銀行取引が定着してきたのではないかなと受け止めております。

銀行界といたしましても、お客様に来店をお願いする必要のない銀行取引の拡充を初め、引き続き金融サービスの利便性向上を図っていきたいというふうに思っております。また同時に銀行の社員も多様な働き方に変化していくことが重要でありまして、ポストコロナの時代にふさわしい業務運営を努めていきたいというふうに思っております。

また資金需要の動向につきましては、現時点で5類以降のデータってのは全て揃ってるわけではありませんが、これまでもコロナ関連の行動制限は段階的に緩和されてきている中、2023年4月の全国銀行の貸し出し残高は571兆円と前年同月比24兆円増加をしております。

サービス業を中心とする消費行動の活性化、売上拡大による運転資金の増加、設備資金への意欲向上によりまして、資金需要も伸びているものと考えており、5月以降もこうした資金需要の底堅さは継続するものと考えております。

引き続き銀行界といたしましては、資金繰りを初め、事業者等の支援に取り組み、日本経済の更なる回復をしっかりと下支えしてまいりたいというふうに思っております。

Q.為替相場の見通しと日本経済への影響についてと、顧客部門と市場部門のバランスへの考え方について。

会見が始まる前は1ドル141円までいっていたと思うんですよね。先行きについては全銀協会長としてのコメントはちょっと差し控えさせていただきますけれども、経済への影響等については個人的見解ということでお話させていただきたいと思います。

昨年秋にはですね、1ドル150円まで円安が進行しておりましたが、年初にかけて120円台後半まで円高になってきたと、かなりボラが激しい期間でありました。足元では落ち着いていましたけど、今申し上げたようにまた円安の方に向かってると。それはFRBの利上げ継続ということで、やっぱり日米の金利差が拡大したということであるかなというふうに思っております。

日銀によってその金融緩和策の早期修正観測が和らいでいるということも円安圧力になっているというふうに思ってます。やはり為替は日米の金利差の相関関係がかなり強いという環境が続いているとみています。

そういった意味で今後につきましても、足元の米国経済は依然底堅く推移している一方で、先般の銀行破綻など先行きの不透明感が残る状況であります。今後の米国経済、FRBによるこれまでの金融引き締め策の影響で、下押し圧力がかかることというのが想定されます。

金融引き締めの効果を見極めるためのFRBの利上げ停止というのは、一定程度、ドル高圧力を緩和させるものというふうに考えております。また逆にですね、日本銀行が金融政策を修正し、日本の長期金利が上昇すれば、日米金利差が縮小し、為替が円高に振れる可能性があるとも認識をしております。

経済面でございます。円高による日本経済の影響というのは、プラスとマイナスの二つの側面があると思っております。プラス面は、エネルギーや食料を初めとする輸入品価格の抑制でありますし、家計負担の軽減や企業の投入コストの減少に繋がっていく。一方、マイナス面は製造業を中心とする輸出産業の価格競争力の低下であります。サービス業の輸出に当たるインバウンドの需要も、円高が進行すれば伸び悩むリスクというのもあります。

そういうこともありましてですね、ちなみにみずほのシンクタンクのマクロモデルの試算によりますと、10円の円高が進むとですね、日本の実質GDPは0.2%程度押し下げられるという、こんなモデルもあります。

いずれにしましても、為替レートの急激な変動というのは、企業行動を慎重化させる要因になりますので、望ましくないということは確かです。引き続き、為替動向を含め、経済動向、ならびにお客様のビジネスへの影響を注視してまいりたいというふうに思っております。

2問目に移りたいというふうに考えております。顧客部門と市場部門とのバランスをどう考えるかということでありまして、一般論としてご回答させていただくということでございますが、銀行ビジネスというのは金融仲介機能やコンサルティングを通じて、お客様へのサービスを提供することで対価をいただくと、これが基本であるというふうに認識をしております。

一方でALM運営や余資運用などの市場部門の機能は、顧客部門のビジネスと密接に関係しており、どちらも重要であるということはいうまでもありません。また、債券ポートフォリオを中心とする市場部門の収益は、顧客部門における貸出ビジネスなどが不景気で低調なときの市場金利の低下を受けて好調である傾向がありますので、顧客ビジネスのヘッジ効果というのも期待できます。

景気の良し悪しによらずに銀行の財務収益を安定させるということは、我々銀行の役割である金融仲介機能を発展するために非常に重要だというふうに考えております。2022年度は外国債券を中心に債券投資には苦戦をしましたが、一方で貸し出しや非金利ビジネスは堅調で、顧客部門と市場部門の収益の分散効果は一定程度機能していたというふうに考えております。

また、各行の債券を含めた有価証券投資は厳格な流動性管理のもと、リスク量の上限や失敗限度などのリスク管理のフレームワークの中で適切に運営されているというふうに認識しております。加えて、仮に債券を初めとする有価証券投資の評価損が全て実現損となったとしても、日本の金融機関は十分な資本を有しており、リスク許容度を超えた状況には至っていないというふうに認識しています。

いずれにしましても、各行のビジネス戦略やリスク許容度を踏まえた上で、適切なリスク管理のもと、顧客部門と市場部門のリスクリターンのバランスを考えていくことが重要だというふうに考えております。

Q.生成AIが銀行界にもたらす変化への期待は。

生成AIですね。銀行界でもですね、これまでもAIOCRによる帳票の読み取りであるとか、AIスコアリングサービスなど様々な場面でAIを活用しております。一方、今おっしゃられた生成AIであると思うんですけれども、近年のAIの技術的進歩は非常に早くて、大きな話題にもなっているかというふうに思ってます。常に最新のAIの技術や規制動向を把握し、その活用方法を模索していくことが大事だというふうに考えてます。

例えば昨年11月に公表されたChatGPTにつきましては、生成された文章の自然さっていうのはですね、非常に驚かされました。今ではスマホのアプリでも利用可能になるなど急速に普及しておりまして、広く馴染みのあるAIチャットサービスになりつつあるということであります。

今後、ビジネスシーンでの生成AIの実用化の局面においては、ChatGPTのように、インターネット上の膨大な情報を学習する汎用型ではなくて、特定領域の専門知識や、個別企業の社内データについて学習する特化型、これが主力になっていくと考えております。

これによって生成AIがさらに精度高く、人間を補助してくれる存在になるのではないかとこんなふうに認識してます。銀行界においても、より中核的な業務、例えば、お客様への適切な運用提案であるとか、各種の取引申込の自動化から金融取引の不正検知、それに対する警告発信に至るまで、幅広い場面で活用されていくということが予想されております。

個別行の話になりますけど、みずほにおいても、稟議書であるとか、契約書の作成、社内での照会対応、金融に関するデータ収集。あらゆるシーンを想定し、対話型AI活用を検討しています。セキュティー面など安全に利用できる環境整備を進めながら、全社員が利用できるように準備を進めてまいります。

一方で、AIの活用においては様々な懸念点があります。例えば、機密情報の漏洩、誤った情報のまん延、プライバシー侵害や犯罪への利用、こういったことが挙げられます。こうした課題に対応するため、我が国においても、政府において5月よりAI戦略会議が開かれ、各論点についての議論が開始されていると理解をしております。

銀行界といたしまして、利活用のルール作りの動向をしっかりと踏まえながら、各会員行において適切にAIの活用を検討することが必要と考えております。これによって、お客様対応や金融サービスの高度化を通じて、更なる顧客満足度向上に努めてまいりたいと思います。

Q.決済手段としてのステーブルコイン等の受け止めは。

今年の6月に施行されている改正資金決済法ですね。今後我が国においてステーブルコインを発行する事業者の登場とか海外で発行されたステーブルコインが流通するということが想定されております。ステーブルコインを基盤とするブロックチェーンの上には様々な仕組みというのがありますが、ネットワークの信頼性であるとか、決済プロセスなどの円滑さなどから、法定通貨やデジタルマネーに比べて、発行体や利用者のメリットが向上する可能性はあるというふうに考えます。活用シーンといたしましては、まず限定的な領域でのメリットあるコイン。例えばですね、地域活性化の観点から特定の地域で利用できる固有のコイン、あるいはメタバース空間でのNFT売買等のスムーズな決済手段、こんなものが考えられるんじゃないかなというふうに思ってます。

今後ですね、ステーブルコインが広範囲な資金決済手段となるかどうか。こうした試行錯誤を通じて、利便性の高いユースケースが見出されるかどうか、これ次第じゃないかなというふうに考えています。他方、銀行はですね、長い歴史を通じて預金を中心とした決済サービスの改善・改良を行ってまいりました。その結果、広く世界に行き渡った安心・安全で利便性の高い決済インフラを構築するに至っております。また、デジタルマネーによるキャッシュレス決済手段、こちらもですね、スマホのメッセージサービス等を利用した手軽さ、あるいは実質的には銀行振り込みに劣らないネットワークが近年着実に普及しております。銀行界といたしましては、ステーブルコインのみならず、預金、キャッシュレスなどの既存の決済サービスについても、それぞれの特徴を踏まえ、利便性や安全性の向上に引き続き努めてまいりたいというふうに思っております。

Q.日銀の金融政策について現在の緩和策への評価は。

元々、金融政策でございますので、コメントについては個人の見解ということでお許しいただければと思います。副作用についてということでございますけど、まずは足元の消費者物価指数でございますが、ご案内の通り前年比2%を超える状態が続いているものの、輸入物価上昇の影響が大きく、いわゆるコストプッシュインフレ、輸出上昇を伴う物価目標の持続的・安定的な達成が見込まれる状況であると日本銀行が判断するに至ってないというふうに理解をしております。

そのため、今おっしゃられたようにですね、緩和的な金融政策が継続されているんじゃないかなというふうに我々も受けとめております。一方、昨年見られたように、海外金利の上昇などから円金利に強い上昇圧力がかかる局面においては、イールドカーブコントロールにより、円金利の上昇を抑えることで、イールドカーブがゆがむなどの債券市場の機能低下も生じております。

また、内外金利差の拡大による外国為替市場の値動きの不安定化も懸念されております。加えて金融界にとっては異次元金融緩和によりまして、資金収支および運用環境の悪化など、収益に相応のマイナスな影響があったということも事実であります。

今後、現状の異次元金融緩和が長引く場合は、これらのいわゆる副作用が金融機関および金融資本市場を通じ、実体経済に悪影響がおよぶ可能性というのも否定できないというふうに考えております。4月の決定会合におきまして、過去25年にわたる金融緩和政策の多角的レビューを今後1年から1年半にかけて実施する旨、公表されております。

日本銀行におかれましては、金融緩和の効果と副作用のバランスを見ながらレビュー結果が出る前であっても、必要な金融政策修正は実行されるものと理解しております。市場との円滑なコミュニケーションと適切な金融政策運営がなされることを期待しております。

Q.振込手数料の引き上げについての受け止めと、賃上げの状況と今後の見通しについて。

手数料の件でございますが、手数料の設定というのはまさに個別行の戦略、経営判断でありまして、会長としてのコメントはちょっと差し控えさせていただいて一般論でお話させていただきますけれども、手数料設定の基本的な考えというのは、三つありましてですね。一つは顧客にとってのサービスの価値、二つ目が競争環境、三つ目が基本的なコスト、必要なコスト。これを踏まえて価格決定されるものだということであります。

その商品であるとかサービスがお客様にとってどれだけ大切なものか、お役に立っているか、あるいは他の銀行や事業者が同等のサービスを提供できるかどうか、こういったところを含め、価値は決まってまいります。また、提供する商品やサービス自体が不変であっても、例えばデジタル技術の進展であるとか、社会全体としての働き手不足の進展といった、コスト構造に影響しうる環境変化によってその価値は変わります。

これらを踏まえてどのような手数料設定をするかというのは、まさに個別行の事業戦略そのものでありまして。例えばですね、ペーパーレス化とか電子化を推進すると、これによって社会全体としての業務効率化を図ると、こんな観点で例えばその紙の手続きに関わる手数料を引き上げて、電子的な取り組みから手数料を引き下げる。こういった対策もですね、戦略上取り得る選択肢の一つだというふうに考えております。いずれにしましてもこういったところはですね、戦略の個別判断に基づくものではないかなと。こんなふうに判断をしております。

2点目は今後の賃上げの状況や先行きでございますね。まず失業率でございますが、新型コロナ感染が急拡大した2020年に一時3%を超えておりますが、足元では2%台後半で推移をしております。コロナ禍で打撃を受けていた外食・旅行・娯楽等の需要が正常化に向かう中で、雇用者数というのは穏やかに増加しておりまして、ご案内の通り人不足感というのが今強まりつつあります。

当面はこうした対人サービス部の雇用増が見込まれる、それ以外にですね、中長期的には人口減少あるいは高齢化により労働需要が逼迫する中、デジタル化を背景に特に医療福祉であるとか情報・通信業などの業種で、労働需要の増加が予想される状況だと認識しております。賃金についてはですね、人手不足や物価高を背景に、穏やかに上昇しておりますが、物価の上昇には追いついていないということであります。今後の賃金というのは、2023年の春闘賃上げ率は3%台後半と聞いておりますけども、例年を大きく上回る結果になることを受けて、次第に伸び率を高めていくというふうに見ております。

ただですね、やはり中小企業、こちらはですね、なかなかコスト上昇の影響で収益が圧迫されており、賃上げ余力というのが十分でない企業が多いと認識しております。持続的な賃金上昇のためには、中小企業を含む企業の収益改善、成長力の強化が不可欠というふうに考えております。

他方、個人消費、ちょっとこれに触れさせていただきたいと思いますが、穏やかに回復をしております。コロナ禍で大きく減少していた外食・旅行などの対人接触を伴うサービス消費、こちらが全国旅行支援などの政策効果もあって持ち直しており、消費の回復をけん引しております。

春闘賃上げ率が高まったこと、5月に新型コロナ感染症の分類が変更されたことに加え、夏のボーナスの増加も予想されることですから、引き続きサービス消費を中心とする回復が期待されております。持続的な賃金上昇や個人消費の強まり、企業の業績向上に繋がる循環、好循環を期待をしております。

金融業務

2023/6/15 全銀協会長会見質疑応答(前編)

Q.米国金融政策への現状の評価と、国内金融機関のPBR改善に向けた取り組みについて。

まず一つ目のFOMCの評価でございます。今お話しいただいたように、昨日の会合では市場の予想通り据え置きが決定されたということであります。今後、FRBにおきましては、適切なペースで行われてきました金融引き締めの効果というのを見極めながら政策判断をしていくというふうに考えております。FOMCの参加者の年内の政策金利見通しについては、前回から0.5ポイント引き上げております。この背景につきましては労働市場の逼迫を受けて、特にエネルギー・食品を除くコア物価がなかなか下がってこないことに対する警戒感の一つの表れというふうに我々は受け止めております。やはり雇用インフレというのはなかなか下がらない、ということじゃないかなと思っております。今後FRBは金融引き締め効果のラグや金融・経済の上昇を考慮しながら、追加利上げの必要性を慎重に判断していくものとみております。

一方で、一連の銀行破綻はいったん沈静化しておりますが、急ピッチの利上げの悪影響が何かしらの形で顕在化するリスクというのは残存しております。極めて先行きの不透明感が強い中で、米銀の金融政策は岐路を迎えております。依然として予断を許さない状況が続いております。金融不安再燃のリスクにも配慮しつつ、景気への悪影響を最小限に抑えながら、インフレを鎮静化することができるか。FRBには慎重なかじ取りを期待したいと思っております。引き続き、米国の経済・金融市場の動向を注意してまいりたいというふうに思います。

2点目のご質問、銀行界のPBR1倍割れについてでございます。こちらにつきまして、PBR1倍割れにつきましては銀行に対する投資家の皆様からの現在の評価として真摯に受け止めて、企業価値向上に向けて不断の努力を続けることが必要だというふうに考えております。PBR1倍割れの問題は、銀行に限ったことではございませんが、少子化・高齢化に伴う内需の減少、低金利環境下における預貸利回りの悪化、運用難など、我が国の銀行を取り巻く経営環境は大変厳しく、銀行株のPBR1倍割れというのが常態化しているというのは皆様のご認識の通りであります。改めて銀行の存在意義とは企業の海外事業支援、地域経済の活性化支援、個人の資産形成支援、日本の経済活動を金融サービスの面から支え共に成長する、これが私は銀行の存在意義だというふうに思っております。大きな視点で言えば、日本経済の成長と銀行の成長の好循環が、持続的な成長を生み、PBRの改善に繋がっていくと、こういうことじゃないかなと思っております。

転じてPBRを改善させるための具体的な活動を考えますと、PBRの向上には高い資本収益性、高い期待・成長性、安定した収益構造、この三つが重要だというふうに考えております。これらを実現するには、高い成長率が期待される領域、例えばカーボンニュートラルに向けたトランジションを初めとするGX、SXの領域にリスク・リターンを踏まえた上で、適切な経営資源を振り向けビジネスに貢献していこうということ。また、そういった新しい分野でのビジネスを創出できる人材を育てるべき人的投資をしっかりと続け、社員と企業がともに成長する好循環を作ること。こうしたことが必要だと思っております。加えまして、こうした成長戦略を投資家を含むステークホルダーに丁寧に説明し、成長期待を感じてもらう。また、株主還元などを通じて、その果実を共有することも重要だと考えております。その際に大切なことは、お客様や市場・社会などステークホルダーの課題や期待を的確にとらえ、そのソリューションがステークホルダーの課題解決、成長に資することかと感じております。

資本規制を初めとする金融規制や、長きに渡る日本の低金利環境など、銀行業界特有の構造的な厳しさはありますが、政府からの金融サービスの高度化に繋げるべく、業務範囲規制などの緩和を政府が進めていただいております。金融機関の競争力強化はサービスの質の向上を通じて、お客様の利便性向上、ひいては日本の経済成長に資すると考えており、政府には更なる規制制度の緩和、環境整備をお願いしたいというふうに考えております。

Q.物価の現状や見通しについての受け止めは。

日本の物価の現状見通しということでございまして、コアCPIの前年対比というのはご案内の通り今年1月時点で4%を上回っておりましたが、政府の物価高対策の効果もありまして、2月以降は伸びがやや鈍化しております。しかしこれまでの資源高、円安を背景といたしました仕入れ価格の高騰を受け、食料品を中心に値上げの動きが高まっていることから、足元でも3%を上回るインフレが続いております。さらに6月からは電気料金の値上げも決まりました。加えてこれまで相対的に物価上昇の動きが鈍かったサービス分野においても、人手不足に伴う人件費上昇等を背景に外食や宿泊等の物価上昇率というのが高まっております。

今後に関しましては海外経済の減速に伴う資源価格の低下などを受けまして、輸入コストの価格転嫁圧力は弱まっていくものと予想しております。当面は過去のコスト上昇分を転嫁する動きが続く可能性がありますが、2023年後半にかけて輸入物価の低下とともに、コアCPI前年比は鈍化していく可能性が高いというふうに考えております。

中長期的には政府、日銀が目指す安定的な2%物価目標の達成には、賃金の持続的な上昇が不可欠であります。銀行としても持続的な賃金と物価の好循環を実現すべく、引き続き構造的賃上げに取り組んでまいります。

市況や為替動向は短期的な物価変動要因にはなりますが、基調的な物価を見る上では、私は労働市場の逼迫度であるとか、来年の賃上げを左右する今年度の企業業績などに注目していきたいというふうに思っております。

Q.市況が好調な要因についての受け止めは。

今日もあまり下がっていないと聞いていますね。日本の株価でございますが、株価の先行きに関しましては全銀協の会長としてのコメントはあまり相応しくないので個人的見解ということでお話させていただきたいと思います。今後も企業の経営改革への期待、そしてその取り組み、またグローバル対比で遅れていたインバウンド需要の回復を受けまして日本株は今後も底堅く推移していくものと期待をしております。足元の日本株は円安割安なバリエーション、諸外国と異なる緩和的な日本の金融政策に加え、インバウンド需要や東京証券取引所の経営改革要請を受けた各企業の構造改革、株主還元策などへの期待を受け、特に海外投資家からの買いが、株価上昇を牽引しております。株価上昇速度も速く、期待先行の側面もあることから、一時的な株価調整局面には注意が必要であると認識しております。

また、FRBによる金融引き締めを受けた米国経済の鈍化、あるいは米地銀の破綻の際に見られたような一連の信用懸念が起きた場合、実体経済、金融市場を通して日本株の下押し圧力になる可能性にも注意が必要です。引き続き市場動向を注目していきます。いずれにいたしましても、今後の株価上昇には日本企業の構造改革がいかに進んでいくかが重要だと理解をしております。お客様の経営改革およびビジネスをしっかり支えてまいりたいと思っております。

Q.銀行界のサイバーセキュリティ―への取り組みと、地方税一部税目のQR化について足元の利用状況は。

ご案内の通りだと思いますが、地政学上の要因もございまして、サイバー攻撃による被害件数というのは世界規模で増加傾向にあります。日本においても、例えば病院であるとか製造業等におけるランサムウェアの被害というのが報告されております。あらゆる企業においてサイバー攻撃の最新の傾向を踏まえたセキュリティー対策を検討する必要があると認識しております。特に金融機関は重要なインフラ事業者として、より一層強靭なサイバーセキュリティー対策を講じる必要があります。全銀協といたしましても、会員銀行のCIO、CISOといった、担当役職員向けにサイバーセキュリティーセミナーを開催する等、会員行のレベルアップと共助を促進する取り組みを推進しております。

また各行においても、サイバー攻撃を重要な経営課題と位置づけて、全社を挙げてサイバーセキュリティー強化施策に取り組んでいるものと承知しております。共助の観点では、高度化するサイバー攻撃に対抗するために、金融機関を会員として設立された「金融ISAC(アイザック)」に加盟し、金融機関同士が情報交換を行う等の業界横断的な取り組みを実施しております。全銀協として、銀行全体のサイバーセキュリティーに対する対応体制の強化を目指し、会員間の成功事例の共有など各種取り組みを進めていきたいというふうに思います。

続きまして2点目の地方税のQR化につきましてでございます。税公金の納付収納に関わる社会的な手間やコストこれは大変大きくありまして、ご案内の通り全銀協においては関係者と協議の上、QR納付というのを進めてまいりました。このような中、先ほどご質問いただきましたように、この4月から地方税の一部税目においてQR納付が始まり、4月・5月の2カ月間で約900万件の税金が納付者に金融機関等の窓口にお越しいただくことなく、スマホの読み取りで納付されております。

また、金融機関の窓口で納付された税金につきましても、そのうち約2400万件は、金融機関がQRコードを読み取ることで収納通知済書の仕訳であるとか、地方公共団体への運送といった後工程や地方公共団体における納付情報の消し込みや延滞確認等の業務が電子化、自動化されており、大変効果が上がっております。このように税公金の納付・収納の効率化については、納付者、金融機関、地方公共団体にとって三方良しの取り組みであります。今後QRで納付可能な種目が他の税目あるいは公金に広がることで、社会全体として効率性・利便性がさらに高まることが期待されております。我が国の人手不足が深刻化する中、業務の効率化、生産性向上、手間やコストの削減は極めて重要な課題であります。こうした認識のもと、全ての税目や公金へのQR拡大や、納税通知書、納税請求から納付・消込まで全ての処理が現実的に行われる社会の実現に向けて、引き続き地方公共団体や、関係省庁等と連携してまいりたいというふうに思っております。

Q.米国で広がる銀行規制強化の動きへの受け止めと、性的マイノリティーへの銀行界の対応について。

米地銀破綻を受けた銀行の規制強化と、こんなテーマだと思っておりまして、私は先日全銀協会長といたしまして、バーゼル銀行監督委員会のエルナンデス議長が来日された時に面談をさせていただきまして色々な意見交換をさせていただいておりますので、やはり会長として、今後の規制動向には大変注目はしております。ご案内だと思いますけど6月6日に開催されました、バーゼル銀行監督委員会の会合においては、直近の銀行セクターの混乱要因を棚卸して、得られた教訓を継続検討することが合意されております。監督の実効性を強化することの重要性というのが示されております。今後は監督、流動性リスク、金融リスク管理の有効性強化について検討を実施していくものというふうに考えております。また一方先日のG7におきましても、金融システムが強靭であることが再確認されて、金融危機以降に合意された金融制度改革をしっかりと実行していくことが示されております。シリコンバレーバンクの破綻であるとか、クレディスイスの急激な信用悪化というのは、ALM管理の失敗、業績不振、内部統制の問題であり、個社特有の事象であると私は理解をしております。そうした観点から言えば、必ずしもバーゼルⅢなどの規制変更や強化を前提とした議論が進んでいくわけではないというふうに理解をしております。

今回、米地銀で発生したことを振り返り、各金融機関における流動性管理を含めたALM管理や個別行に対する監督の十分性の点検や確認が必要となるということも考えております。また、SNSやインターネットバンキングの普及を背景としたデジタルバンクランという新たな課題への対応も必要です。金融システムの安定は極めて重要である。一方で過度な規制は、銀行の与信活動の消極化や、保有資産の圧縮を招く懸念もあります。規制強化による金融安定化と適切なリスクテイクによる円滑な信用強化のバランスが重要だというふうに考えております。

続きまして2点目に移らせていただきたいと思います。LGBT法案におけるマイノリティー対応ということでございますが、LGBT理解増進法案の議論を通じまして、多様性に関する理解が進み、全ての人が自己実現できる社会となっていくということは大変望ましいことだというふうに思っております。金融機関としても持続的な成長していくためには、多様なバックグラウンドや価値観を持つ役職員が活躍できる環境整備をすることが不可欠です。そういった環境の中で全銀協といたしましても、ジェンダー平等を実現しようと、SDGsの目標として掲げております。会員向けに人権啓発を目的とした講演会の開催や、会員行の新入行員向けに「みんなの人権を守るために」を毎年発行し、LGBTQ+を含めた人権の諸問題への取り組みを行っております。個別行の取り組みで大変恐縮でございますが、みずほにおいては国籍や性別、性的アイデンティティに関係なく多様な人材の成長と活躍を実現するダイバーシティ・エクイティ&インクルージョンを推進しております。

具体的には、採用や昇進、昇格等といった人事運営において差別的な扱いがなされないことを明示すること。人事制度、福利厚生等において、同性パートナーを配偶者と同等に扱うことなど、全ての社員に平等の権利を保障しております。また、社内外相談窓口の設置、ファシリティー面での対応を進め、社員の理解・啓発のための研修も継続的に実施しております。また2021年度からはLGBTQ+アライ企業として、同じ思いを持つ複数の銀行が連携し、私達から変えていくをメッセージとして掲げ、動画の発信や多様性理解のための研修なども行っております。このような取り組みを進めていく中で、銀行界として、共生社会実現を進めていきたいというふうに考えております。

Q.商工中央金庫の民営化に対する受け止めと、脱炭素など環境問題への銀行界の取り組みについて。

商工中金の民営化についてです。商工中金につきましては、22年の3月に終了した中期経営計画に基づく経営改革におきまして、事業性評価に基づく融資などの新たなビジネスモデルは概ね確立をされ、同時にガバナンス強化も進めてきているというふうに評価をされておりました。その上で昨日ですね、6月14日には改正商工中金法が成立いたしまして、公布から2年以内に政府保有株式が売却される見込みであるというふうに承知をしております。一方で当面は、商工中金法の存知や特別準備金、危機対応準備金の維持といった方針が示されており、財務・制度面で一定の政府関与が残るものと理解をしております。私どもは、政策金融機関については民業補完の原則のもと、民間金融機関との適切な競争環境と適切な役割分担が重要であると申し上げてきております。商工中金においても、直接・間接の政府関与が残るのであれば民業圧迫回避や民間との連携、協業深化に配慮した制度設計が必要です。民間金融機関との意見交換の場の設定、商工中金からの客観的なデータ提供などによりまして、適正な競争環境の確保、連携・競合の履行状況が確認できる体制や枠組みが構築されるような丁寧な議論を求めてまいります。同時に今後、商工中金法を廃止して、完全民営化する方針は維持されていると認識しております。

コロナ禍においては、官民金融機関が連携してお客様の資金繰り支援を行ってまいりました。足元では、アフターコロナへの移行が段階的に進んでいますが、資源・エネルギー価格の高騰やゼロゼロ融資の返済本格化など、お客様にとって厳しい経営環境は続いております。完全民営化については、こうした経済環境に配慮しつつ、商工中金の新しいビジネスモデルの定着、特別準備金などの自己資本の状況、危機対応業務の実施状況などが、慎重に見極められた上で適切に判断されるべきものというふうに考えております。

続きましてNGOの株主提案に受け止め方ということでございます。我々みずほフィナンシャルグループのみならず、他メガや商社に対しても、環境NGOから定款の変更要請がなされた報道については承知しております。個社の提案へのコメントにつきましては差し控えさせていただきますが、一般論で申し上げますと、定款は会社の基本的事項を定めるものであります。変更についてはその必要性および機動的な業務執行への影響を鑑みながら、各社で判断するものと考えております。一方で、環境NGOの求める2050年炭素排出ネットゼロ実現は、持続可能性のある地球を次の世代に繋ぐために大変重要なものと認識をしております。銀行のGHG排出量の対象は投融資を通じた排出すなわちスコープ3が占めており、顧客企業のカーボン・ニュートラルへの公正な移行を金融面からしっかりと支えていくことが喫緊の課題です。

個別行だけではなく、全銀協といたしましてもカーボン・ニュートラルの実現に向けた全銀協イニシアチブを策定し、中期的な視点に立って産業界、関係省庁とも連携しながら、お客様の移行支援に向けた会員各行の取り組みをさらに加速させていくための施策を講じています。

具体的には、顧客の移行支援に向けたエンゲージメントの充実、円滑化、移行計画の妥当性、信頼性を判断するための評価軸、基準の整理です。また、移行に必要な資金をしっかりと供給するためのサステナブルファイナンスの裾野拡大、発展途上にある投融資を通じた排出量把握も含めた開示の充実、銀行のリスクを把握・管理するための気候変動リスクへの対応を進めてまいります。これらの取り組みを進めることで、社会経済全体の2050年カーボン・ニュートラル、ネット・ゼロへの公正な移行に貢献していきたいというふうに考えております。

Q.銀行界でPBR1倍割れが続いていることの受け止めは。

PBR1倍割れということですが、PBRは株価に対する一つの尺度で絶対的なものではございません。従ってPBR1倍割れというのは資本収益性の低さであるとか、投資家に成長性を感じていただけないということの一つの表れでありましてですね、やはり我々銀行といえども上場会社でございますので、そういった点について私は真摯に向き合うべきだというふうに考えております。

社会分野とおっしゃっていただきましたけども、銀行の主要業務の預金、貸し出し、決済、こういった社会インフラ、言い換えれば我々としては幅広いお客様にご利用いただいてるということであります。利便性の向上、あるいは効率化、あるいはその付帯ビジネスを通じて、いわば収益性、成長性を高めるチャンスがあるという形でございます。なかなかそういう形で幅広くお客様と接点を持てる業界ってなかなか少ないと思います。そういう意味で言うと公共性を有しているということであるとか、あるいは社会インフラであるということをPBRの低さの言い訳にしてはいけないんじゃないかというふうに考えております。

一方で銀行業には、業務範囲規制であるとか資本規制など、銀行界特有のビジネス上の制約が課されているというのも事実でございます。銀行は社会インフラを担っているからこそお客様の利便性を高める必要があります。政府からは銀行業を取り巻く業務規制範囲、規制等の緩和を進めていただいておりますが、更なる規制緩和、環境整備をお願いしたいというふうに考えております。

お客様に対するサービスの向上を通じて、事業成長を続け、投資家の期待に応える与えるべき努力を続けてまいりたいというふうに思っております。

行政・政策

2023/6/14 「NISA推進戦略協議会」第1回会合 中島金融庁長官あいさつ

<あいさつ全文>

関連記事:6月14日、ニッキンONLINE

それではただいまから「NISA推進戦略協議会」の第1回会合を開催いたします。本日はお忙しい中お集まりいただきまして誠にありがとうございました。まず冒頭、中島淳一金融庁長官からごあいさつをいただきたいと思います。中島長官、どうぞよろしくお願いいたします。

金融庁の中島です。第1回「NISA推進戦略協議会」の開催にあたり、森田敏夫・日本証券業協会会長はじめ、(事務局を務める)同協会の皆さま方、本日ご出席の関係者の皆さまに金融庁を代表してお礼を申し上げます。

このNISA制度については、家計の安定的な資産形成を支援し、我が国の持続的成長に必要な成長資金の供給を拡大するため、2014年に創設され、その後2018年には、つみたてNISAが導入されるなどの改善が加えられてきました。

ただ現状を見ると、我が国の家計金融資産の伸びは英米と比較して低い水準にとどまっています。このため、政府では昨年11月に「資産所得倍増プラン」を策定し、家計に現預金として眠る1100兆円に上る資金を投資にシフトさせ、企業の成長の原資とすることにより、企業の価値が向上し家計の金融資産所得が拡大していく、成長と資産所得の好循環の実現を目指すことにしました。

今年度の税制改正では、この「資産所得倍増プラン」の実現に向けて、貯蓄から投資への流れを加速し、中間層を中心に多くの国民が資本市場に参加することを通じて、成長の果実を享受できる環境を整備するため、NISA制度を抜本的に拡充・恒久化しています。

今後、このNISA制度については、国民、特に投資初心者が安心して利用でき、使い勝手の良い資産形成制度とする、いわゆるNISA制度のブランド化を進めることで、これまで以上に深く国民の生活に根ざしたものにしたいと考えています。

本日設置された「NISA推進戦略協議会」は、NISA制度の普及・啓発・広報とブランド化の推進に向けた戦略を協議するということで、その役割は非常に重要と考えています。

まず、普及・啓発方法については、金融庁では、NISA特設サイトを随時リニューアルしているほか、新しいNISA制度や口座開設についての動画やリーフレットを作成し、地域の各財務局とも連携して広報活動を行っています。

また、既に各業界、各金融機関においても、資産形成の重要性や金融リテラシーの向上といった内容を含め、特設サイトの設置や職域でのセミナー開催など様々な取り組みを進めていると承知しており、この場を借りて改めて感謝を申し上げます。

今般、新しいNISA制度に対する国民の関心の高さを踏まえると、今後、こうした情報発信へのニーズはますます高まると考えられ、「金融経済教育推進機構」の創設などの体制整備を含め、引き続き積極的な取り組みが必要と考えます。

次にブランド化についてですけれども、NISAがモデルとしたイギリスのISAについては国民の半数が利用するなど、イギリス国民にとって最も信頼され、優良な投資貯蓄のための制度としてブランド化に成功したと言われています。

この背景としては、制度設計がシンプルであることに加え、行政だけではなく、証券会社などもISAのブランドに傷が付かないように取り組んでいるといった指摘もあります。

この後、全国銀行協会と日本証券業協会から、それぞれの取り組みについて説明があり、議論されると聞いておりますけれども、今後、我が国でもNISA制度のブランド化を進めていくためには、各業界、各金融機関の皆さまが法制度や監督指針の順守にとどまらず、顧客の最善の利益のために業務運営を行っていくことが重要と考えています。

最後にあたりまして、NISAの普及拡大と国民が安心して投資できる環境の整備に向け、関係者の皆さま一層のご協力をお願いして、私のあいさつとさせていただきます。ありがとうございました。

異業種連携

2023/6/13 SMBCグループとCCC グループの記者会見、新ポイントサービスに関する質疑応答

関連記事:6月13日、ニッキンONLINE

Q.資本提携やポイント名称に関する交渉や検討の経緯について。

(三井住友FG・太田純社長)

交渉は極めてスピーディー、円滑に進みまして、我々色々なパートナーシップで色々な交渉をしましたけれども、増田会長を初めCCCの皆様ともスムーズにいった。もちろん色々な検討はあったがお互いの信頼関係と将来に対する展望で解決をしてまいりました。やはりなぜCCCさんかというと、やっぱりTポイントと、それからVポイントの統合したときのメリットということが一番多かったというのがございます。お互いに不足しているところを補い合って、これが一緒になると本当に貯まりやすく使いやすい、経済圏に捉われず自由に使っていただけるポイントができるということで、このメリットが一番大きいとお互いに感じたというところです。

Vポイントの名称につきましては先ほど増田会長からもご説明があった通りですけれど、この交渉の中でですね、VISAが直接出てきたということはございません。ただしVISAのグローバルネットワークを使えるという意味で、従来から使ってましたVポイントという名称をそのまま新しく使うということになった次第であります。

(CCC・増田宗昭会長)

皆さんと一緒にやろうということは今日皆さんプレゼンした通りで、新しい顧客価値が作れそうだと。特にポイントはポイントとしてではなく決済と紐づかないといけないということがありましたので、決済のVISAをお持ちの住友さんとというような判断でしたけれども、私どもの判断は元々TSUTAYAもフランチャイズで始めていますし、Tポイントもアライアンス企業の皆さんとやっている。つまり、事業会社の人と色々ビジネスを組み立てるという点で、私どもが経験してきたことで大事なこと。それは「好きか嫌いか」ということです。あんまり嫌いな人とやってもうまいこといったこともないので、太田さんと会った時に関西弁で言うと「おもろいおっちゃんやな」と思って、一緒にやりたいなと思って始まりました。

(CCC・髙橋誉則社長兼COO)

大西社長と私もですね、最初4人でご一緒した時から本格的な話し合いに入った。確か記憶しているのが8月に入って結構過ぎてからだったと記憶しております。そこから1カ月足らずですね、基本合意という形まで本当にスピード感を持ってご対応いただきましたことに本当に感謝しています。

(増田氏)

ちなみに、こういう大きな会社と提携するときは大体時間もかかりますし、後から後から色々な人の意見が出てきて、今更そんなこと言うのってのがよくあるケースだと思いますけれども、今回の提携に関しては、ほとんどそういうことはありませんでした。

(三井住友カード・大西幸彦社長)

私からも一言。大きな方向を増田さんと太田で会話した後で実務的には髙橋さんと私の方で進めましたが、非常に前向きにお互いがコミュニケーションして非常に早かったと思います。VISAにつきましては、一番最初に私どもがVポイントをリリースする前段階では、VISAの世界の中でもこういうVという名前を使ったポイントっていうのは世界で例がないものでございますので対応して進めました。今回はその我々が作ったVポイントを展開していくということですので、交渉は我々でやらせていただいたということです。

Q.今後の加盟店開拓について具体策は。

(髙橋氏)

こちらにつきましてはもう既にですね、パートナーシップのもとにSMCC様、もしくはSMBC様も含めてご一緒に営業を開拓というアクションですね。本当にチームを組んでご一緒させていただいております。それが色々な加盟店様にとってみてもバリューアップに繋がるような内容でご提案をさせていただいておりますので、もう既に現在進行形でご一緒させていただいています。

Q.各社の囲い込み競争が激しくなる中で勝ち抜くための戦略は。

(増田氏)

経済圏というのは、基本的に企業のエゴだと思います。やっぱり決めるのはお客さん。お店に来られる人もカードを使う人も、モバイルを使う人も決めるのはお客様。だから、私どもの考えはどこよりも価値のあるサービス、それを作り上げること、この一点が競争戦略だと思っています。詳細はまた改めてお話させていただけると思いますけれども、そういうふうに考えています。

(太田氏)

私も全く同じ考えでして、利便性が高くて、かつお得感があるポイントサービスを提供する。それが例えば決済だとかそういうのと結びついて非常に日常生活で溶け込んでいくと。そうなると自然と、例えばオリーブを使っていただける方も増えてくるでしょうし、それが結果としてビジネスの拡大に繋がっていくということでありますので、全部取り込んだ中で囲ってしまうというよりも、増田さんおっしゃったように、より良いサービス、より安いサービスを提供することによって、結果としてビジネスが伸びていくということを考えていきたい。

Q.「Tポイント」の名称が来春なくなることについての思いは。

(増田氏)

こう言ったら怒られますけど、こだわりっていうのはあんまりなくて。僕が見てるのはいつもお客さんです。お客さんにとってどうあるべきか、今回は、明らかにVISAさんを核とした「V」がお客さんにとって価値があるし、今やろうとされていることは、絶対これお客さんに伝えなきゃ駄目だと。その伝える方法が「T」で伝わるのか「V」で伝わるのかと。一時はVTポイントやろうかみたいな話も巷ではあったようでありますけれども、そういう企業エゴではなくて、本当にお客さんにとって価値のある名前が何なのかっていう視点で私は判断をしました。

Q.Tポイントの現状の価値についての受け止め。

(増田氏)

ぶっちゃけ相対的に価値は落ちたと思います。絶対的価値が毀損したとかっていうことではなくて、やっぱり世の中の環境が変われば価値は相対的に変化します。僕らのカード以前はスタンプカード。スタンプカードに何か貼ってポイント貯めたりした時期あったじゃないですか。それを僕らは磁気カード使ってデータを使ってお客さんに便宜を提供しましたけれども、今スマホっていうツール、あるいはキャッシュレスというツールがあったことにおける疑似通貨のあり様というのはそういうのではないし、それから僕、これからお札っていうのは、喋るお札に変わるっていうふうに思っています。そういうふうなことを考えたときに、僕らが単独でやるのがいいのかどうかということを考えたときに、もうお願いするしかないというふうに決めました。以上です。

Q.ポイント還元競争で事業者負担が生じている点について。

(髙橋氏)

ありがとうございます。確かにポイントの事業者が増えれば付与・還元競争というような形が起こるかもしれませんけれども、私どもで申しますと、従前来のポイントのアライアンス加盟店さんに、またクレジットを中心とした三井住友カード様の基盤、これは少し種別が違うインフラだと思っております。私どものTポイント加盟店様でお使いいただくときの、大体この付与の金額のベースというのが1000円以下の決済が非常に多いです。クレジットなので三井住友様でいうと当然数千円、数万円といったような規模でのいわゆる決済に対してポイントが付与されていくという形になります。また、お客様にとってみてもその使える場所も広がるというような形なので、他の事業者様と比べてどうというよりかはですね、お客様にとっての使えるバリエーション、貯まるバリエーションが増えていくことが私どもの価値だと思いますし、そこをすごく大事にしていきたいというふうに考えてます。

(大西氏)

それでは私からカードの観点から申し上げますけれども、お客様から見たお得感と便利だ、安全だ、というのがとても大事。私どものカードとかオリーブも、お得感と同時にアプリの機能やオールインワンになっているかとか、フレキシブルペイへの機能などに非常にこだわってやってまして、他のカードと違う便利さがあるというのが一番大事。ポイントについても同じことで、ポイントの使い方の便利さというのを可能な限り考えていって新しいペイを作りたいということではなくて、ポイントの便利さを究極まで追い求めようとすると、やはり決済アプリの機能も一体で合った方が良いなとか、そういう形で考えております。これからもお得感は必要だと思うんですけど、それだけじゃなくて、便利さと安全性というのを重視していきたいと思います。

Q.ポイント事業の変遷や将来のビジョンについて。

(増田氏)

まず名前についてはですね、よく旧姓っていうのあるじゃないですか。旧姓を覚えている人って少ないと思うんですよね。結局は名前の問題よりも価値のない、その人が本当に素敵だったり、その会社が本当に素敵だったり、サービスが素敵だったら「そのサービスの名前なんていうの?」というふうに生活に定着していくと思います。それを「俺は誰誰なんだ」っていうところになんの価値もないんじゃないかな、というふうに思っています。ですので名称については今みたいな考え方で、やっぱり価値を作ることが僕らの仕事であって、その価値が伝わる名称は何がいいのかという視点が大事だと思っています。

(1983年に創業、2003年にポイント共通化を開始、2023年にVポイントとの統合を発表したことについて)今お聞きしていて僕も改めて思ったんですが、確かに20年ごとなんですね。それは知りませんでした。今後20年ということを考えると多分僕は生きてないと思いますけれども、今回ここでキックオフをさせていただいたこの会場から20年経った時にどんなふうな生活が、日本や世界に定着していくのか。そういうふうなことを考えると、今日、色々具体的な施策もお話させていただきましたけれども、こういうことを本当にやることができれば、きっともっと世の中を面白くなると思います。競合がどうのこうのってことは僕はあんまり関心がありません。以上です。

Q.SMBCとしてマーケティングの面ではどのような展開に期待しているか。

(太田氏)

SMBC、SMFGの立場から申し上げますと、オリーブの会見でも申し上げたんですけれども、我々国内のリテール業務については徹底的にデジタル化をしていこうと思っておりまして、そのための方向性としてオリーブを立ち上げた。オリーブの中では銀行取引、クレジットカード取引、証券、保険あるいはコンシューマーファイナンス、いろんな機能を一つのアプリで提供しています。これは今後の我々のスタンダートになってくると思っているのですが、ここで一つだけ足りなかった機能がポイント機能なんですね。Vポイントは当然あるんですけれども、まだ知名度という点においても、あるいは使われ方、貯め方ということで十分に機能をしてはいなかった。増田さんにお目にかかって、Tポイントと一緒になるということで、この最後のミッシングリンクを埋めることができたと。ですから、いろんな金融サービスに加えて、そういうポイントを付け加えることによってこのポイントが非常に魅力があって、かつ利便性に富んだポイントになるということによって、これまでつながらなかったところにつながる。それによって、リテールとしては究極のサービスが提供できるというふうに思ってますので、ご指摘の通り私どものマーケティングに果たす役割といいますか、貢献度は非常に高いというふうに期待をしています。

Q.Tポイントにアクセスする際のログインの共通化に関して

(髙橋氏)

ご質問ありがとうございます。現時点におきましては特にサービスの変更というのは、予定はしておりませんので、今のご質問に対してお答えすると、特段、今は変わらないということであるということです。

Q.ポイントカードを提示しない「ワンオペ」で加盟店や顧客に変化は?

(髙橋氏)

はい、ありがとうございます。こちらにつきましてはそのようなサービスを開発して世の中にお出しすることができればですね、加盟店様にとってみてもですね、店頭での当然お客様とのやり取りの接客時間というのは短ければ短いほど、私もお客さんになる時がありますが、大変お客様にとってはバリューアップするということでございますし、またそういった意味でいろんな仕事をですね、接客以外の時間にも向けられるというところでの効率化といったところも含めて、加盟店様にとって非常に価値があるんだろうなというふうに思います。

(大西氏)

私からも、いわゆるポイントと決済が別々に動いてたところがありまして、なのでなるべくいろんなプロセスを一体にしていこうというのがキャッシュレス時代では重要かなと思っています。そういう意味でワンオペというのも申し上げましたし、アプリを見て支払い履歴にクリックしていってポイントを後に付けるというふうな機能もご用意する。この辺りはどんどん新しいサービスを開発していきたいと思います。

行政・政策

2023/6/13 財務大臣記者会見 まとめ

Q.防衛費増額に伴う増税開始時期の延期可能性について

特命委員会より総理に申し入れがあったわけでありますけれども、その中で今ご指摘をいただきましたように、令和6年以降の適切な時期とされている税制措置の開始時期について、令和7年以降のしかるべき時期とする柔軟な判断も可能とするには、税制措置以外の財源をさらに確保することが必要であり、本提言を踏まえ、その他の収入を含めて更なる上積みに向けた取り組みを政府に期待する等の提言がなされたところであります。

税制措置の開始時期につきましては、昨年末に閣議決定した枠組みのもとで行財政改革を含めた財源調達の見通し、景気や賃上げの動向およびこれらに対する政府の対応を踏まえて今後柔軟に判断していくこととしていることは総理からも重ねて説明している通りであります。頂戴した提言も踏まえ、税外収入等の更なる確保に努め、税制措置の開始時期については、閣議決定した枠組みのもとで、引き続き与党と緊密に連携し柔軟に判断してまいりたいと考えております。