金融業務

Videos

動画コンテンツ

経営効率化・業務改革

2024/05/09 十六フィナンシャルグループ【要旨】 2024年3月期本決算

経営効率化・業務改革

2024/05/09 群馬銀行 【要旨】 2024年3月期本決算

経営効率化・業務改革

2024/05/08 西日本FH 【全編】 2024年3月期本決算

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第5回(最終回)

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第5回 収益と連関する人的資本投資』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第5回の「収益と連関する人的資本投資」というお話で、まとめも兼ねましてお話をさせていただきたいと思います。

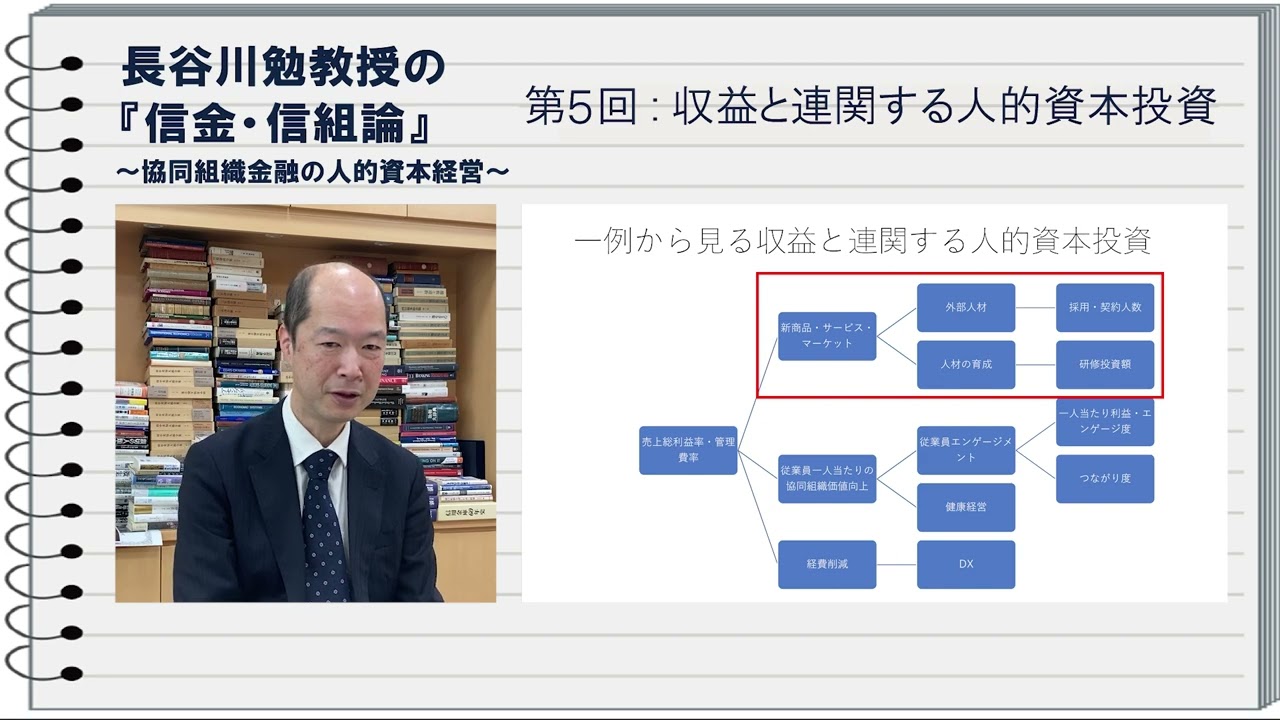

いきなりですけれども資料を見ていただきますと、『一例から見る収益と連関する人的資本投資』というふうに書かれています。

見ていただきますと、なぜこのような表を出してきたかといいますと、未だにやはり全部聞かれていても、その人的資本投資と言いながらも、やはりこれはコストではないか。それから職員に投資したとしても、仮に投資という言葉を使って投資したとしても、それが一体経営上の数字にどう結びつくのかというところに懐疑的な方もいらっしゃると思います。

それは反面当たっているところがありまして、実はこういう形で資料を出させていただきましたけれども、検証が十分にできているというわけでもなく、また皆さん直感でおわかりの通りですけれども、検証がすごく難しい話なわけです。広告を打ったから広告で融資が伸びましたと言われても広告がどれぐらい寄与しているのかというように広告の効果測定をしても、なかなか測定しきれません。もちろん広告の効果測定というような理論は十分あるにはあるのですけれども、なかなかこれは難しいということは多分皆さんもおわかりになっていると思います。

そういう意味では一つの例として、ぜひ進めるに当たって、こういうふうに考えられるから人的資本投資をするのだというようなところを見ていただきたいと思います。まず、決して左から進んでいっても右から進んでいっても、実はどちらも同じです。例えば売上総利益率とか管理費の率を良くしたいと思ったときにどう考えるかというと、(図に記載のように)3つが考えられるわけです。「新商品・サービス」を投入しようかと考える人もいると思います。他にもいっぱいあるので一番下のものが一番わかりやすくて「経費削減」しようといったら、当然のことながら総利益率は良くなってくるわけですね。そして真ん中、「従業員1人当たりの価値向上」を考えているというふうになれば全く違った話になってくるわけです。

一番上から見ていきますと、「新商品・サービス」を開発していこうと言ったときに、人材がいないということになれば、人材を育成しようというふうな右の方に行くわけです。いやいや人材の育成ではとても間に合わないから外部人材を入れようとなると、おそらくIT関係のことを考えたときなんかは、下のルート(「人材の育成」→「研修投資額」)よりもどちらかというと、当たり前ですけど上のルート(「外部人材」→「採用・契約人数」)にいくわけです。

そうなりますと初めてこれで人事部という現場に落ちてくわけですけど、どれぐらい採用していこうかとか、契約人数を考えていこうかという形で一番上のルートをたどっただけでも一貫性はあるわけで、もう既に皆さんそういうことは頭の中に入った上で考えていると思います。

それを一つ下のルートで新商品・サービスを開発していこうというときに、自前でやっていこうとなると、自分たちの人材を育成していかなければならない。育成していかなければならなくなると研修がかかる。それは投資である。だから研修投資する。研修投資をすると人材が育成されて新商品サービスが開発されて、売上総利益率が上がる。つまり右から左に見ていくルートになってくるわけです。

今度真ん中を見ていきたいと思いますけれども、1人当たりの価値向上を目指そうと思ったときに、「従業員1人当たりの価値向上」を目指そうと思ったときに、従業員がどれだけ信用金庫、信用組合に関わってくれるのかというところに観点が行ったときには1人当たりのエンゲージ、つまりどれぐらい関わりを上げるのかというのを指標に掲げて関わってくれるような政策を打っていくということになります。

場合によっては、従業員のエンゲージメントを高める、帰属心を高めるためには、従業員同士の繋がり度を高めていくことも大切になってくるかもしれない。これをさらに現場に落としていくと意外や意外、単に飲み会をやろうだったりするかもしれないし、旅行の会をやるかもしれないし、野球大会をやるかもしれない。実は福利厚生費として、そうしたものが会計上落ちてしまうわけですけど、決してこれは福利厚生費ではなくて、ずっと左を見ていただければわかる通り、売り上げに関わることだということなのです。

残念かどうか分からないのですけれども、どこから費用が出てもいいのですが会計上で見てしまうと、この繋がりが分からなくなってしまうわけですね。福利厚生ということになってしまうと。でも、実はそうではなくてということもこうやって見てみることができるわけです。同じように健康経営もそうですけれども、1人当たりの労働環境を良くしていくということを考えていけば、価値の向上に繋がるのではないかという意味で健康経営を見ていくわけです。

3点目は「経費削減→DX」で、これは人的資本投資とは直接関係ございません。いわゆる経費削減のためにDXをしましょうというルートもありますということです。となりますと経営陣にとってみると、売り上げを上げるために様々なルートがあること、これはもう釈迦に説法だと思います。でもそれを人的資本投資と結び付けられるところ、それから結びつかないところというものがこのように連関で見てとれるということになります。

さてもう1枚おめくりいただきますと、実際の手順とは何かということです。これは「開示と戦略策定」ということになると思います。どういうふうに開示していくのかということを戦略的に策定していくということ。そしてそれに当たっては、能力が足りてないということを改めて認識していくということも大切になってくる。その上で冒頭にお話し申し上げましたように、"トップと役員のコミットメント”ということで担当の役員とトップが関わってやっていくことである。

そして「投資を含む改良戦略」で、どういうふうに人的資本を改良していくのか。能力を身につけてもらうのか。資質を向上してもらうのか。そのためにどういう投資をしていけばよいのか。それが最終的には開示に向けた信用金庫、信用組合の自信に繋がるのではないか。

申し上げましたように、悪い数字をあげてもいいです。それを良くしていくことが大切になってきます。良い数字だけをあげていっても仕方がないわけです。悪い数字をあげた上で、来年度はこういう戦略でここを改善したいというような正直なところが求められていると考えています。

それにあたって、対話、決して上から下に向けてこれをやれ、あれをやれということではなくて、ぜひ役職員間でフラットな関係に基づいて対話をしていくことを通じて良いアイディアが出やすくなる。そうした環境を作っていくことが、この新しい人的資本投資にはふさわしいのではないかと考えております。ぜひご参考にしていただければ幸いです。5回にわたりまして、お聞きくださいまして、本当にありがとうございました。

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第4回

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第4回 人的資本経営の開示の在り方』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第4回人的資本経営の開示のあり方についてお話をしたいと思います。シートにはクエスチョンマークしかないわけですけれども、どのような能力と研修を行っていけば良いかということになろうかと思います。そのためにはですね、開示に向けた重要な観点について押さえておく必要があろうかと思います。

第1回目のところでもお話しましたように、人事部的視点を超えて考えていかなければいけない。もちろん人事部が当然最前線で必要になってくることには変わりはないわけなのですけれども、その一人事部で考えることをもはや人的資本経営というものは超えているという意味でございます。

それから開示と書きましたけれども、もちろん法的に開示義務が求められているわけではございません。ただし、信用金庫、信用組合のなかでも開示を検討しているところはいくつもあるというふうに私も仄聞しております。実際に開示されている金融機関もございます。

そういう意味では開示に向けた検討というものを今から行っておくことは無駄ではないし、いずれ求められてくるというふうに考えております。その上で2つほど挙げておきたいと思います。それはどういうことかというと、人的資本を行わないということはある種のリスクを抱えるという観点でして、リスクを増大させてしまう。

そういう意味では、人的資本投資というのは、リスクマネジメントからも考えることができるというのが一つでございます。もう一つは左側の方を見ていただきたいのですが、無形資産を増やす。簡単に言えば職員の能力が増強してくれれば、かなり端的に言えば、後でお話しますけれども、収益とかそれから金利交渉力とか、そういう現場、あるいは決算のときの数字に表れてくるわけですから無形資産の増大ということは重要な観点であるというふうに考えております。

一つおめくりいただきますと、開示例というものが出ております。これらは第1回目で参考にした資料についてお話し申し上げました。そういったところからも、これを見ることができます。それから政府系の報告書にもこういった観点が載っておりますので、そうしたところでもこれから述べる開示例を再確認することができますので、ここではむしろそれをダイジェストでお話し申し上げるというふうに思っていただければと思います。

まず、育成というもので、どういうふうに開示していくかというので、ぱっと見ておわかりのところですけれども、研修の投資額なんて非常にわかりやすいわけです。多分今までそんな開示したこともなく人事部の1コストとして埋もれてしまっていたわけで、こんなものを開示して一体どうなるのだというところは、もう一度第1回を振り返っていただきたいと思いますけれども、まさに研修費ではなくて、「研修投資」ということになろうかと思います。

そして研修時間、これは本当に数字にできるものがこの育成の中で少ないものですから、こういった時間すら開示に関係してくるというわけです。ただし、開示例の1つ目ですので、付け足しのようにお話しておきますと、開示しなければいけない項目が決まっているわけではまずないということです。

各組織、各企業が自分に合わせた開示項目を設ければ良いのであって、必ずしも研修時間ありきというわけでは全くございません。ただ、見えやすい数字ということで挙げてあるわけです。ミッションとか企業文化についても、こういうのを開示していくっていうのは、育成にとても関わっていることでございまして、こういう企業文化を持っているからこういう人材を育てたいというので、これも開示になってくるわけです。

リーダーシップも同様でして、リーダーシップの研修をどのように行っているか、どういう人材を育てようとしているのかというのも、数字ではありませんけれども開示項目になります。同じように研修内容もそれに準じてくるわけです。

2つ目を見ていただきますと、職員エンゲージメント、これは職員が信用金庫、信用組合にどれぐらい関わっているかということになる項目です。エンゲージ度とつけたからには、数字化できるわけですけれども、もちろんこうした数字がその辺に簡単に転がっているわけではなくて、おそらくですね、アンケート調査をして、定点観測をしたりだとか、あるいは他の金融機関と比較することによって、皆さんの信用金庫、信用組合の職員の方がどれぐらい信用金庫、信用組合に関わろうとしているのかというものが見えてくるということで、絶対的な数字があるわけではございません。でも、重要な指標になってくると思います。

そして職員がどれぐらいチャレンジするか、これも非常に抽象的になってきます。どういう形で開示するかということはこれからの課題になりますけれども、これもアンケート調査ということで見ることが一応できるわけです。職員のエンゲージメントを高めるためにどういった対策をとっていますかというのも、これも列挙することも開示の一つの方法だということが言えると思います。

さて3つ目は、流動性ということでして、この場合の流動性というのは人の流動性ということになります。人の流動性というのは職員の出入りというふうに思っていただければと思います。どれぐらいの例えば(職員が)定着しているのか。離職率がどれぐらいなのか、それに対する取り組み。離職率を限りなくゼロに下げようということが良いという話をしているわけではございません。

それなりに組織において目標を定めて、離職率をこういうパーセントにしたいとか、定着率をこういうパーセントにしたいとその変化率について開示していくということでありまして、隣の金融機関と比べて高いからどうこうとかいうようなことでないということもちょっと付言しておきたいと思います。

併せまして採用も同じように、入りの部分でございますし、それからキャリアが終了するときにどういう支援をしているのか、単に辞めるに任せるのではなくて、再雇用なのか、あるいはそのままリタイアするのか、そういうことをどういうふうに支援するのかということも流動性の一つになってきます。それらについて、どのくらいのコストがかかっているのかということです。

5つ目がなかなか専門用語になってしまうのですけれども、内部というのはこれについては職員の中での話になってきます。いわゆる組織の中での労働市場、こういう労働市場なんていう言葉を使わなくても、実は職員の在り様なのですけれども、金庫とか組合というのは非常勤の方とそれから正規の方といろいろ入り混じっているわけです。そういう意味では、外部市場を活用しているわけです。

この外部市場の活用がどういうふうにうまくいっているのかどうかとか、あるいは場合によっては外部市場の活用が悪いのではないかというような観点で出てきているわけではない。何でもかんでも内部で賄っていこうというようなところに、いわゆるステークホルダーはこれから厳しい目を見せるかもしれません。

そういう意味では、自分たちのポリシーに基づいて正規の役職員、そして非常勤、あるいは場合によっては外部の全く別の知識資源をどのように活用しているかということです。これは士業の方もいらっしゃるかもしれませんし、それからプロフェッショナルな方もいらっしゃるかもしれませんし、そうしたものをうまく活用していますかという意味でございます。

4つ目はもうよく出てくるところでございまして、これはもうあまり説明する必要はないかと思います。最近よく言われていることでございますので、もしここに出ていないといたしましたら男女別休業率というように書いておきましたけれども、これからはいわゆる人種のことも関わってきますし、それからLGBTQ(性的少数者)の問題も出てこようと思いますし、そういった意味では非常に分かりやすい例にとどめましたけど、もっともっと広がってくるので、そうした人に対してどういうような職場環境を与えているのかとか、それから雇用条件を示しているのかということが、開示の内容として問われてくるというように考えております。

5番目は、もうこれは最近、「心理的安全性」というような単語が出てきている通りでございまして、多分皆さんもいろいろやられていると思います。金融機関ですので、労働災害というものの身体的なものは少ないと思いますけれども、精神的なところでは労働災害になられる方もいらっしゃると思いますので、そういう意味では無視することもできない観点だと思います。

いずれにいたしましても、健康と安全というものをどういうふうにやっているかということが開示できるということです。おそらく今までこうしたことについて開示してこなかったと思いますけれども、こういったものも開示内容に含まれるということで、ぜひご検討していただければと思います。

最後にコンプライアンス、労働慣行でして、賃金水準、福利厚生、長くずっと言われてきたことですし、組合との関係、これは金融機関の場合はあまりあの濃いものとは言えないし、組合が活発でないところも多々あろうと思いますので、一つの例でしかございませんけれども、コンプライアンス、倫理、強制労働、よく一般の企業で言われているようなことをここに当てはめてあります。

それぞれの信用金庫、信用組合で該当するような箇所がありましたら開示していく。決して良い内容だけを開示するわけではなく、(現状)内容が悪くてこれから良くしていきたいという項目であっても開示して構わないわけでして、改善したいから開示しますということであっても十分良いわけです。

こうした6つの点について、本当にいろいろなところに最近載るようになってきておりますので、私もそれを参考にいたしましたし、皆さんでも改めて突っ込んで見ていただければと思っています。それでは第4回のお話をここで終わりにしたいと思います。

次回、第5回は「収益と連関する人的資本投資」ということでお話をしたいと思います。

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第3回

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第3回 職員の能力と資質』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第3回職員の能力と資質についてお話をしたいと思います。もちろんたくさん求められる能力はあります。ここではスキルに関する能力は割愛させていただきたいと思います。それに関しましては、日々いろいろな研修をしていると思いますし、例えばコンプライアンスの研修とか、それからセールストークに関する研修マナー研修、これらについては、私がここでお話しなくても十分座学あるいは動画等によって対応していると思います。ここでは全く違った観点から、第2回の将来像を踏まえまして、付加して、新しい求められる能力についてお話をしたいと思います。

まずですね、シートを見てもらいますと、物語を作れる職員、とても抽象的で曖昧な表現です。でも、実は皆さんもう既に、おそらく多くの方は買い物を通じて体験していると思います。商品を買うときに値段と品質以外で選ぶ。つまりストーリー付きの商品を買っている。

例えば、少し高くてもコーヒーを飲もうとしたときに、フェアトレード(公平・公正な貿易)な豆で輸入されたコーヒーを飲んでみよう。実は味が変わらなかったりするかもしれないのですけれども、ちょっと高くても買う。そうすると飲んだときに、フェアトレードなコーヒー飲むと味が違うわけですね。

そこにはもう物語が既についてしまっている。あるいは、スーパーマーケットでたくさんトマトが並んでいるなかで、地産地消のトマトでしかも作った方の写真が載っているとついつい手を出してしまう。もしかしたら美味しいトマトは他にあるかもしれないのになぜか自然と手に取ってしまう。

あるいは本屋さんで帯がついているだけであっても十分なのにさらに、書店員のPOPが付いていたりして「これで泣きました」と書いてあると、ついその本を手に取ってしまうというふうに、私たちは気づかないうちにストーリー付きの商品を購入しているわけですね。

皆さん、なかなか売れないなと思っているかもしれませんが、信用金庫、信用組合も歴史というストーリーを持っているわけです。ところが歴史なんかちょっと重すぎてしまって、歴史を使っていろんなことするなんていうのはもう今は流行らないよと思われるかもしれないですけれども、消費者、顧客は、歴史ある金融機関を信頼しています。いくつかのデータからも見て取れるわけです。そういう意味では皆さんには、まだ使い切ってないストーリーをたくさん持っていると思います。

ここでは、そうした持っているストーリーについての話ではなくて、どうやれば新しいストーリーを職員が付加することができるか。非常に難しいところです。実はこれは研修で可能なのかどうか私も本当に疑問符を持っているわけでして、物語を作れる得意な職員の人とそうでない職員の人というのは、たぶん今の段階でもいると思います。

意識せず物語を作り出していて、作れた場合は顧客との関係は長く続いているし、物語が作れなかった場合、その顧客との関係は短命で終わる可能性もある。そういう意味ではこの段階では残念ながら、物語を作れる職員をどのように研修するかについてお話することはできないわけですけれども、ぜひその視点をまず持っていただきたいというふうに思っております。そういう意味では、私たち消費者としてはプロセスを重視しているという傾向が出てきているということに言い換えてもいいかもしれません。どうやって商品が作られるのか、どうやってサービスが作られるのか、ということに私たちは目線を当てていると言ってもよいのではないかと思います。

できたものだけに気になっているわけではなくて、できる過程を大切にする。そういう意味では信用金庫、信用組合はとてもいいポジションにいます。ただ、たくさんのプロセスを持っているわけですけれども、それをうまくアピールしたり、うまく消費者の方つまり顧客の方に物語るということに今まで注意してこなかったっていう嫌いがあるのではないかというふうに思っております。

という意味で、2つのマインドというものが、その物語の背後にあるのではないかと思っております。これも物語の1つになるのでないか。どうもの関連性が見づらいかもしれませんけれども、協同組織としてのミッションというものをもう一度考え直していただきたい。おそらくお題目になってしまっていたり、金庫の中に深くしまってしまい、なかなか取り出せてこないかもしれませんけれども、ミッションで十分に収益を上げられるという観点からでも結構ですので、ミッションについてもう一度考え直していただきたい。それから2つ目ですが協同組織だからクリエイティブがなくても毎日同じことをやっていいというわけではなく、欧米とか北米の事例を研究しておりますけれども、どこを取っても実にクリエイティブで先進的な試みをしている協同組織の金融機関はたくさんあります。どちらかというと、株式会社の先を行って新しいサービスを生み出していく。そうしたことを促すような仕掛けこそが仕事を満足する職員を作り出せるのではないかというふうに考えております。さて、そうした仕事を満足するような職員、これからの職員に求められている能力はこの4つであると思います。かなり抽象的になりますが、具体的なお話をする時間がありましたら、別の機会にお話したいと思っていますけれども、この「何故」問う力ということ。言うのは簡単なのですけれども、実はあまり「何故」というマインドを持ってない方がかなりいらっしゃいます。

それは、教育だったり、地域だったり、家族だったりがこのなぜという「問う力」をどちらかというと押さえつけて、子供を育てて、大人まできてしまった。そのために社会で最も必要とされるのはなぜだろうという「問う力」なんですけども、そういう力を使わずに仕事をしてしまう簡単に今まではできたわけですね。皆さんの融資の方法を見ていれば、場合によっては保証協会付きであれば、さほど力がなくても、融資を実行することはできるわけですし、担保があれば融資を実行することはできるわけですよ。そうなりますと、「何故」という力を使う必要があるのかということだったわけです。ところがご存知の通り、アドバイスあるいはコンサルというふうな能力が求められる昨今において、ただ単にそうした表面的な研修をするだけではコンサルができるか、アドバイスができるかっていうとそういうわけにはいかないわけです。そこで、このマインドというものを育てていく必要がある。どちらかというと、コンサル系のスキル研修をする前に、どうやったらマインドを育てるかという研修の方が大切になってくる。その大きな部分を占めるのが、この「問う」というマインドでございます。2つ目の「想像」は少し置いておきまして、「組織化力」についてお話をしたいと思います。

「組織化力」は簡単に言いますと、人と人を繋げるということです。これも金融機関の仕事からすると、もうかなり端っこの方に置かれていたわけです。そして、人事評価のシステムにも人と人をつないだからといって、評価されるかというと、残念ながらそういうふうになってない金融機関がほとんどだと思います。ところが、取り組んでいるのはビジネスマッチングであったり、あるいは取引先を紹介するといったことが知らず知らずのうちにどんどん入り込んできているわけです。そうなりますと、何が大切になってくるかっていうと、もしかして融資という営業をする力よりも、どちらかというとネットワークを作る力、あるいは人と人を結びつけるような力が必要になってくるのではないか。そういう意味で、「組織化力」という言葉を挙げさせていただきました。

ぜひですね、そうした研修も必要ですし、そうした能力を持っている職員を評価する人事評価の仕組みも必要になってくるというふうに考えております。「対話」につきましてはお話した通りです。もちろんコミュニケーションの苦手な職員が増えたというお嘆きがあろうかと思います。その上に対話というものを乗っけていくことが大変だということもよくわかっております。これもまた別の研修で、実はコミュニケーション能力を上げるという研修もありますので、また別の機会にお話しできればと思っています。

この4つの力というのはもうマストになります。かつ今まで求められなかった力と言い換えてもいいかもしれません。その上で、「問う力」と「知を提供する能力」これが組み合わさったときに初めてスーパー営業マン・営業ウーマンで、内部では“良き管理者”になれるのではないかと思っています。(図の)頂点に、先ほどお話しましたような「問う力」、これはもうマインドですから誰でも持っています。「何故」といつもいろんなシーンで発することができるマインド。ですが、これだけだと少し中小企業に対峙したときには難しいので、やはり「企業を見る力」というのはどうしても求められる。そして最も基本的なのが、まさに学校の先生しか言いそうもないような「経済・金融の基礎リテラシー」で、簡単に言うと新聞を読みましょうとなってくるわけです。ところが、残念なことに信用金庫、信用組合において、新聞を読まなくても仕事ができたわけでず。長い間。かなり乱暴な言い方だと思いますけれども、先ほどの融資の仕方を話してもお分かりの通りだと思います。毎日、毎日ですね経済系の雑誌や新聞を読まなくても、話に困らなかったわけです。ところが、今の中小企業のお悩みの一番はお金の話ではなくて、どうやったら売上を上げるかということです。売上を上げるかということで、じゃあどうしたらいいのって聞かれたときには、この3つの力がどうしても必要になってくるわけです。

ですので、最近の職員の方で「話すネタがない」それから「お客さんと会っても間が持たない」あげくには「会員、組合員の方から苦情を言ってくる」「天気の話しかしない」というふうに。こうなりますと、何を求められているのか、付け焼刃的にというか、仕方がないのでといっておそらくパンフレットを持って行ったりとか、あるいは補助金の申請の相談をしたりというふうに、それなりの武器を持たせるわけなのですけれども基本は何かっていうと、話せなきゃいけないわけです。その隙間の話すことに事欠いているというのは、この3つがもちろんあれば完璧なのですけれども、”なぜなぜ力”を一番に考えて、次にできる限り、経済的な情報を行く前に仕込んでいく。そうすると話が10分でも20分でもすることができて、その上で補助金の話であったりあるいは売上の相談をというふうになってくると思います。という意味では、ぜひそのマインドですから、能力研修とは違いまして、マインドを鍛えていただきたいというふうに思っております。

次回、第4回は「人的資本経営の開示の在り方」についてお話ししたいと思います。

金融業務

スタートアップインタビュー⑤ 207

スタートアップインタビューでは、先進的な取り組みで様々な社会課題を解決するスタートアップ企業の取り組みを紹介します。今回は、プレミアム記事シリーズ「潜入!SU最前線~Revival of Japan~」でも紹介した207のインタビューを収録。

【207】

物流のラストワンマイル領域にフォーカスする207は、配送効率化に関わる様々なデータを蓄積・活用して荷主から配達員、消費者までをつなぐ事業を展開。個人の配送事業者向けには「トドクサポーター」、中小の物流会社向けには「トドククラウド」、物流ネットワーク全体の効率化には「トドク便」の各種サービスを提供している。2018年に設立した同社の取り組みについて、高柳慎也CEOに聞きました。

金融業務

スタートアップインタビュー④ SWAT Mobility Japan

スタートアップインタビューでは、先進的な取り組みで様々な社会課題を解決するスタートアップ企業の取り組みを紹介します。今回は、プレミアム記事シリーズ「潜入!SU最前線~Revival of Japan~」でも紹介したSWAT Mobility Japanのインタビューを収録。

【SWAT Mobility Japan】

2015年にシンガポールで事業を開始したSWAT Mobilityは、最小車両台数で複数の乗客を効率良く相乗りさせる高精度のルーティングアルゴリズムを用いて世界7カ国でオンデマンド交通運行システムや路線バス乗降データ分析システム、物流向け配送最適化システムを展開。日本には2020年に進出し、自治体、乗合バス・タクシーなど交通事業者、物流企業との連携を拡大しています。日本での事業展開について、日本法人の末廣将志代表取締役に聞きました。