地域版はこちら

地域版はこちら

入門スタートアップファイナンス 第6回 地域金融の現場で役立つ融資判断ポイント

2025.03.11 04:25

目次

- 全国初の地方自治体とのベンチャーデット支援

- スタートアップの見極めポイント

・起業家その人

・資本政策の確認

・既存投資家の評価

・ピボットの捉え方

・赤字の性質 - 情報の非対称性を埋める対話と助言

・創業支援制度の紹介

・出資と融資の違い

・融資審査の論点整理

・事業計画と実績の乖離

・継続的な取引につなげる目線感

近年、政府が「スタートアップ育成5か年計画」を掲げるなどスタートアップ支援が注目され、地域金融機関にも新興企業の育成支援が期待されている。そこで本稿では、浜松いわた信用金庫と浜松市に代表される地域金融機関のスタートアップ支援の取り組み事例に加え、現場でスタートアップ融資を検討する担当者に役立つポイントをわかりやすく解説する。

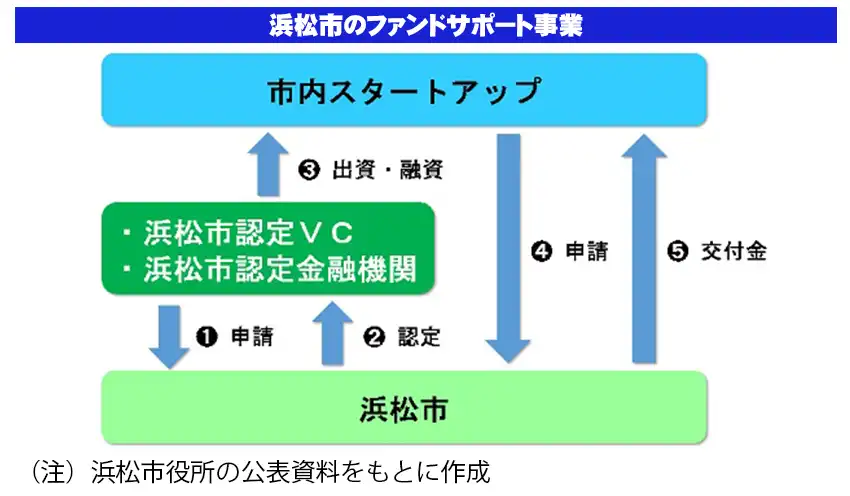

全国初の地方自治体とのベンチャーデット支援

地域金融機関によるスタートアップ支援の好事例として、静岡県浜松市の「ファンドサポート事業」デット枠における浜松いわた信金の取り組みが挙げられる。浜松市は2019年に、認定されたベンチャーキャピタル(VC)が市内のスタートアップに出資した場合に同額の交付金(補助金)を市が提供する「ファンドサポート事業」を開始した。2024年度からファンドサポート事業に「デット枠」が追加された。地方自治体がベンチャーデットによる支援策を導入するのは全国初の試みである。

浜松市は静岡銀行や浜松いわた信金、日本政策金融公庫など計5機関を「認定金融機関」に指定した。2024年には、転んだ時には衝撃を吸収し普段は硬くて歩ける緩衝フロア「ころやわ®」を提供する株式会社Magic Shieldsに対して、デット枠1号案件として、日本政策金融公庫、静岡銀、浜松いわた信金の協調により、スタートアップ創出促進保証付融資と新株予約権付融資を含む3億円の融資を実行した。

また、浜松いわた信金はさらには有限責任組合員として出資するしんきん-やらまいか投資事業有限責任組合から同社に出資も行っている。さらには資金提供だけでなく、ベンチャー育成施設「FUSE(フューズ)」の運営を行っており、前述のMagic Shields社等の市内のスタートアップが創業初期から入居・登記している。同拠点がスタートアップと地域金融機関との接点として活用され、活発なコミュニケーションが生まれていることがうかがえる。

スタートアップの見極めポイント

スタートアップが地域金融機関に最も期待することはやはり融資である。融資の申し出を受ける前に、当該企業から聴取する基本的な事項は、スタートアップと中小企業とでは大きく変わるところはない。しかし、その先、中長期的に渡って成長を支援すべきスタートアップであるかどうかの見極めにあたって以下の点について留意されたい。

起業家その人

起業家(創業者)その人の「巻き込み力」は重要な要素である。スタートアップは一人ではできない。共同創業者や従業員、VCその他のステークホルダーと誠実にコミュニケーションし、周囲を巻き込み、組織を作り、事業を成長させていける人物であることが望ましい。

資本政策の確認

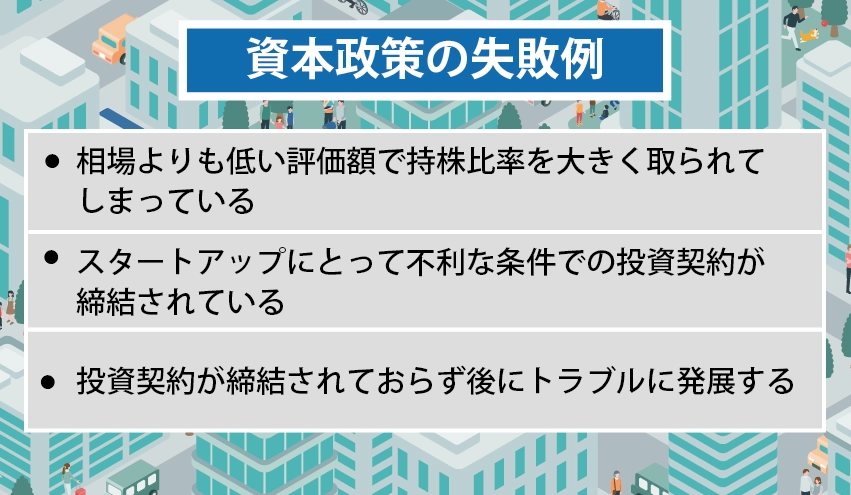

スタートアップ業界に資本調達に関する共有知が集積し、インターネットを検索すれば資本政策についての考え方や目安にある程度触れることができる。そのため、資本政策を巡るトラブルを見聞きする機会は2018年以前に比べれば減少したように筆者としては体感している。しかし、依然としてスタートアップへの投資に慣れていない投資家や事業会社が存在し、またスタートアップ側も十分な知識を持ち合わせていないため、悪気なく以下のような状況に陥っているケースが散見される。

このような状況に陥ると、仮に事業に可能性があったとしても、資本政策がボトルネックとなり、その後にVC等から資金調達することが困難となる。せっかくの支援が中断する可能性が高い。実質的支配者の確認や融資検討の段階において、創業者以外の外部株主が入っていることがわかった場合には、資本政策表の提出を求め、株主名簿等と併せて確認されることが望ましい。

既存投資家の評価

出資と融資では取るべきリスクも期待するリターンも大きく異なるため、見るべきポイントは異なる。しかし、資本調達を実施しているスタートアップは既にエンジェル投資家やVCにピッチをし、投資検討を経て、出資を得ているのであって、第三者の評価は得られている。

一方で、投資家のスタンスは様々である。主にシード期のスタートアップに投資をするVCやエンジェル投資家の中には、起業家の資質や取り組んでいる市場さえよければ、実績や実態が伴わないスタートアップに、素早く多数の投資実行する方針の投資家も存在する。その場合、必ずしも経理や財務、資金繰り等について細かい確認がなされているとは限らない。自社にスタートアップ投資部門がある場合には、必要に応じて出資元の投資家について照会を行うことも検討されたい。

ピボットの捉え方

スタートアップは、市場に商品・サービスを本格投入する前後に「ピボット」することがある。ピボットとは、ビジネスモデル、商品・サービスの提供方法、顧客セグメントを転換することである。

金融機関からすれば、計画性のないように映るかもしれない。しかし、より最適なビジネスモデルを模索したり、収益性を改善するために行われるピボットはときに必要なプロセスとも言える。

ピボットの理由や背景についてぜひ質問し、説明を求めて頂き、合理的な説明が得られた場合には前向きにご検討頂きたい。

赤字の性質

赤字上場が許容されPSR(株価売上高倍率)によってバリュエーション(企業価値評価)されていた頃は「Jカーブを掘る」ことがスタートアップの成長モデルとされていた向きがあった。スタートアップが初期に損失を出しながらも、その後急激な成長を目指すプロセスを指す。初期の損失(下向きのカーブ)から急成長(上向きのカーブ)に転じる様子をアルファベットの「J」の形状に例えたものである。

スタートアップは、投資家からの期待や激しい競争環境の変化と接している。投資家からは5〜10年という短期間でのリターンを期待され、スタートアップはこれに応えるために急成長を目指す。早期に規模を拡大し、シェアを確保し、イノベーションを推進することが求められる。

この場合、スタートアップの損失を、売上不足のための赤字なのか、事業構造の問題による赤字なのか、覚悟の上での先行投資による赤字なのか、赤字の性質の見極めが重要となる。

先行投資は主に、営業人員の積極的採用による人件費、ユーザー確保のための広告宣伝費、プロダクト・サービスの開発費等の投資であることが多い。コントロールすることで黒字化も可能だが、ユーザー獲得や競合優位性の確保のためにあえてアクセルを踏んでいるとも捉えられるケースもある。金融機関が取るリスクはどのリスクなのか、必要に応じてVCへのヒアリングを行うなどしてご判断頂きたい。

情報の非対称性を埋める対話と助言

しかしながら、融資に関する地域金融機関とスタートアップの情報の非対称性がまだまだ大きい。

そこで、スタートアップが見落としがちで、かつ、地域金融機関だからこそできるスタートアップへのアドバイスを頂きたい。アドバイスするタイミングは難しいが、できれば案件を取り上げ、具体的な検討をする前に、情報の非対称性を埋めるコミュニケーションが取れると、後のコミュニケーションコストが下がり、双方にとって有意義である。多くの案件を抱え、忙しい中で既に現場で実践頂いていることがほとんどとは思いつつ、確認の一助になれば幸いである。

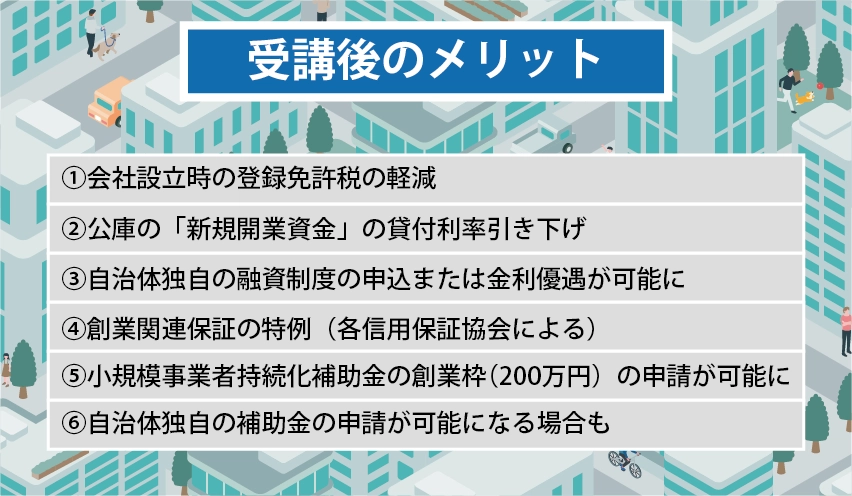

創業支援制度の紹介

創業まもない起業家には、有意義な融資や補助金の制度はもちろん、区市町村の特定創業支援等事業についてもぜひご教示頂きたい。特定創業支援等事業の受講を修了し、証明書を受領した起業家は以下のメリットを享受できる。

特に区市町村・都道府県独自の創業支援制度はキャッチアップが難しい。地域に根差し、自治体との連携が緊密な地域金融機関だからできる情報提供でもある。

出資と融資の違い

地域金融機関の諸兄におかれては当たり前のことかもしれないが、起業家の中には出資と融資の違いについて正しく理解しておらず、VCに提出した強気なピッチ資料や事業計画書を金融機関にそのまま提出して、目線が合わず静かに謝絶されるケースは少なくない。もしできることならば、融資の申出を正式に受け付ける前に、金融機関の立場から出資と融資の違いについてご説明頂き、再考を促すなどご尽力を賜りたい。

融資審査の論点整理

金融機関の現場において、審査対象である起業家に審査プロセスや判断の詳細のすべて伝えることはできないかとご推察する。しかし、金融機関や信用保証協会の審査における論点を整理頂くだけでも、スタートアップとしては大変ありがたい。スタートアップの金融機関や保証協会に対する解像度を少しでも上げることができれば、双方の負担は軽減され、金融機関側にもメリットがある。

事業計画と実績の乖離

前回融資時に提出した事業計画と、次回融資時に提出された試算表等を確認した際に、予実が大幅に乖離しているため、融資検討が難しいケースがある。この乖離を避けるためには、実現可能性の高い計画を提出することはもちろん、乖離が生じた場合はその理由を適格に説明することが重要である。しかし、スタートアップがこの未来を予測して対応することは難しい。したがって、ぜひ初回面談の際に、将来的に起こり得ることとして、実現可能で保守的な事業計画を提出すべきことをご教示頂きたい。

継続的な取引につなげる目線感

主眼に置くべきは継続的な取引である。したがって、次回の融資も見据えたコミュニケーションが取れるとよい。次回融資までに何回ほどの返済実績があり、何が達成され、財務諸表がどのような状態であれば融資が進めやすいかなど、次回の融資取引の目線感を大まかに伝えて頂けると、スタートアップとしても大変ありがたい。(おわり)

株式会社INQ代表取締役CEO 若林哲平(わかばやし てっぺい)氏

株式会社INQ代表取締役CEO 若林哲平(わかばやし てっぺい)氏

1980年東京都清瀬市生まれ、神奈川県相模原市出身、青山学院大学経営学部卒、 スタートアップの融資支援の株式会社INQ代表取締役CEO。VC・エンジェル投資家、起業家からのスタートアップをご紹介頂き、融資による資金調達を累計1,000件超80億円以上支援。東京都ASAC・NEXs TOKYOなどの自治体のアクセラレーションプログラムのメンターの他、複数のスタートアップの社外CFOを務める。 趣味は音楽とお弁当づくり。4児の父

◇ バックナンバー ◇

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 地域金融機関、地公体貸出 割れる戦略 金利上昇で見直し加速

- 三菱UFJ銀、Netflixの独占放映で 独自調査を公表

- <お知らせ>「金融×スタートアップ Meetup」 ~スタートアップ支援の課題と在り方を考えるイベント~【参加無料】

- 福島銀、貸金庫サービスを廃止 26年3月末で

- 改革の旗手 藤原一朗・名古屋銀行頭取、「健康経営」で日本変える

- 高知銀、投信販売体制を再構築 営業店はマス層のみに

- おくやみ 濱詰健二氏が死去 小浜信用金庫理事長

- 埼玉県と県産業振興公社、業態超え新現役交流会 全国初、同一県の9機関協力

- 中企庁、成長企業の人材課題解決 中小機構が3事業本格化

- 東海東京FHD、地域銀と合弁証券好調 預かり資産3兆円突破