地域版はこちら

地域版はこちら

再考・預かり資産ビジネス 第3回 ゴールベースアプローチと今後の展望

2023.08.28 04:50-2-1.webp)

リテールビジネス改革に貢献すると期待されるゴールベースアプローチ。最終回は、アメリカで主流となった本アプローチが、日本においても主流となりえるのか、ビジネス観点で展望を検証します。

「資産管理型」米国大手の主流に

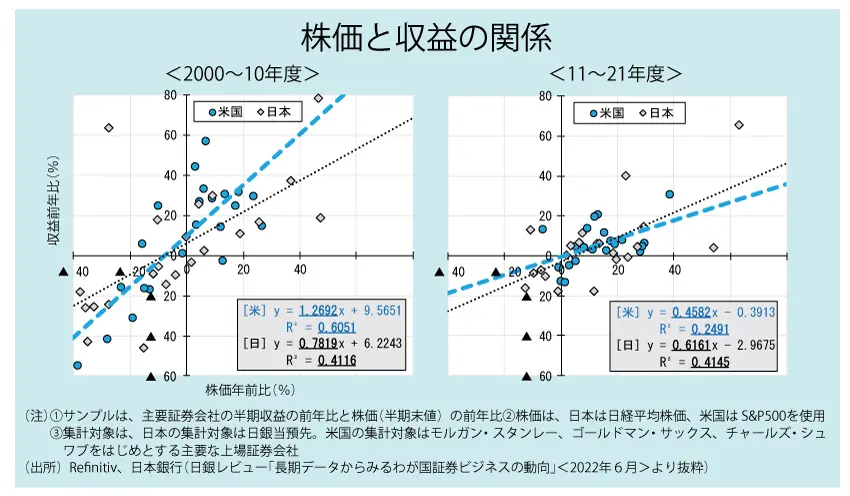

日本銀行が2022年6月に公表した『日銀レビュー(長期データからみるわが国証券ビジネスの動向)』によると、アメリカでは日本に比べ、資産管理型(ストック)ビジネスが発展してきた歴史があり、直近10年間における収益と市況の連動性は、一貫して低下していることが確認できます。

これは販売手数料に依存したモデルから残高に応じたフィーを受領するモデルへの転換が進み、ゴールベース資産管理の考え方が広く普及していることを意味しています。モルガンスタンレーやゴールドマン・サックスなどアメリカ大手金融機関は、早くから資産管理型ビジネスへの注力をはじめ、販売手数料への依存度を低下させてきた歴史が、アメリカと日本における収益安定性に違いをもたらす結果となったと推察されます。

「ゴールベース」普及へ3つの条件

それでは、日本で馴染みがあるようで馴染みがないゴールベースアプローチでありますが、広く普及するのでしょうか。そして、リテールビジネス改革に貢献するのでしょうか。

結論から申し上げると、日本においてもゴールベースアプローチ型の投資一任サービスは広く普及し、リテールビジネス改革に大きく貢献すると確信しています。しかし、普及には以下3つの条件が必要と考えます。

1つ目は、販売会社やアドバイザーが、顧客と同じ立場で収益が増加する成功体験を積む必要がある点です。これまで販売会社は会計期間内での収益極大化をミッションとして、単年度における投資信託や保険などの金融商品販売に注力してきました。

販売手数料に依存したビジネスモデルのなかでは、来年、再来年、ましてや顧客の投資目標(ゴール)である「10年先」「20年先」などは、関心の外にありました。言い換えると、その顧客にとっての投資商品の価値や人生における位置づけは、顧客自身に任されていました。実際に提案する顧客も「買ってくれる顧客」に実質的に限定されており、毎期同じ顧客に回転売買を行って数字を「作る」ことが常態化しています。「数値目標があり、商品があり、顧客がいる」という考え方が、日本の家計金融資産の過半を預貯金で滞留させる結果をもたらし、ごく一部の人にしか金融商品やサービスが届けられていない事実を作っていると考えています。

この状況を打破するためには、販売会社やアドバイザーが、ゴールベースアプローチの考え方を正しく理解したうえで、顧客の投資目標(ゴール)に伴走しながら、残高の積み上がりとともに右肩上がりで収益を得る、という成功体験が必要でしょう。ゴールベースアプローチとは、まさに顧客とアドバイザーの利害を一致させるアプローチ手法です。「顧客の投資目標(ゴール)があり、運用プラン(商品)があり、収益がある」という考え方を根付かせることが普及の条件と言えます。

運用対象とすべきはコア資産

2つ目は、ゴールベースアプローチで運用対象とすべき資産は、サテライト資産ではなくコア資産である点です。サテライト資産は、「積極的に増やそうとする資産」であり、従来の投資信託などの金融商品を活用することが目線になります。一方、コア資産とは、生活や人生に密着した資金であり、「減らすことを避けなくてはならない資産」を指します。

これまでのビジネスモデルでは、適合性の原則確認のプロセスにおいても、「余裕資金」であるか否かに焦点を当て、顧客の投資目標(ゴール)を確認するプロセスはありませんでした。つまり、顧客に対して、コア資産を投資に振り向ける動機付け(人生における位置づけ)を十分与えられていなかったと考えます。

ゴールベースアプローチでは、資産運用をゴールに紐付けることで、その位置づけを明確化するプロセスが入るため、顧客の安心感と納得感が従来と異なります。また、ゴールに伴走してくれるアドバイザーの存在が、顧客の胸襟を開き、コア資産を資産運用に振り向けるきっかけを作ります。日本の家計に眠る預貯金を投資に振り向けるためには、ゴールベースアプローチによるコア資産へのアクセスが必要不可欠です。

「属人的」であれば持続性なし

最後に、顧客に対してゴールベースアプローチによる付加価値を出すことを、アドバイザーが簡単、かつ効果的に行えるサービスであるか否かが重要になります。ゴールベースアプローチでは、顧客の投資目標(ゴール)を確認し、その実現に資する運用プランの設定とアフターフォローという工程を繰り返していきますが、これをアドバイザーの属人的な能力に依存させた時点でサステナブル(持続的)に行われません。販売会社がアドバイザーの「属人性」を排除し、組織として顧客のゴールに寄り添う必要があります。なぜならば、ゴールベースアプローチの対象資産はコア資産であり、中長期的な投資期間が想定されるため、そのアドバイザーの転勤や退職などで寸断されてしまっては、付加価値が無くなってしまう(=解約される)からです。

まず1つの投資目標の把握を

アドバイザーの属人性を排除する観点では、ゴールベースアプローチを実践する際に「顧客の全資産を把握した上で最適なポートフォリオを提案する」手法は非効率的だと考えています。このアプローチ自体は否定されるものではありませんが、顧客が全資産を開示することは稀であり、アドバイザーの資料整備など業務負担が総じて高まります。

また、全資産を開示したとしても最適なポートフォリオを構築するためにはアドバイザーに高いフィナンシャルプランニング能力を求めることになります。サービスはその時点で属人的になります。

必要なことは、全資産を把握せずとも、ヒアリングを行い、まずは顧客の投資目標(ゴール)の一つをつかむべきです。その運用プランをフォローアップする過程で、2つ目、3つ目の投資目標(ゴール)をつかんでいく手法が顧客にとってもアドバイザーにとっても効果的です。

顧客との中長期的な関係のなかで、気づけば全資産を把握しているという管理方法がゴールベースアプローチには望ましいでしょう。その管理を体系的に行いつつ、アドバイザーの営業品質を一定に保つためには、資産運用ツールの存在が必要不可欠です。

アドバイザーがゴールベースアプローチを実践するなかで、過分な体力を掛けることなく効率的に行えるサービスを検討することが必要です。その結果として、法人担当や事務担当といった資産運用提案に不慣れな行職員の方も、資産運用アドバイザーとしてアサインメントができるようになります。実務を通してスキルアップしつつ、提案する顧客数の増加につなげることができます。ゴールベースアプローチでは、このように「誰でも行える、担い手を選ばない」サービスこそ、普及の条件と考えます。

ゴール起点で動けば顧客と「線」の関係に

現在、アメリカと同様に、日本でもゴールベースアプローチが脚光を浴びて様々な事業者がその概念を取り入れたサービス開発に励んでいます。ゴールベースアプローチは、販売手数料依存からフィー型ビジネスへの転換という意味で、リテールビジネス改革に大きく寄与すると確信しています。

大切なことは、地域、地域の顧客から支持されるサービスを経営レベルで検討すること、そして組織として大々的に姿勢を打ち出し、動き出すことです。また、現場からも経営に対して働きかけを行い、必要とされるサービス開発を一つの組織として議論することです。

商品ではなく、顧客の投資目標(ゴール)を起点としたビジネスへ切り替えることは、顧客との関係を、「点」の関係から「線」の関係へ切り替えることであり、様々なビジネス拡張が期待できます。このようなアプローチで向き合ってくれる販売会社を顧客は簡単に手放しません。ゴールベースアプローチが普及することで、リテールビジネス改革へつながることを、心から期待しています。(おわり)

◆ ◆ ◆ バックナンバー ◆ ◆ ◆

再考・預かり資産ビジネス

◆ ◆ ◆ 直井氏の連載 ◆ ◆ ◆

バンカーを輝かせる業績評価

日本資産運用基盤グループ金融機関コンサルティング部長 直井 光太郎氏

2010年早稲田大学教育学部卒。みずほ銀行入行。21年日本資産運用基盤グループに参画。証券会社・運用会社・銀行の課題解決に向けたソリューション開発や提案活動を行う。22年10月から23年3月、ニッキンオンラインに『バンカーを輝かせる業績評価』を寄稿。