地域版はこちら

地域版はこちら

再考・預かり資産ビジネス 第2回 ゴールベースアプローチの落とし穴

2023.08.21 04:50-2-1.webp)

ゴールベースアプローチは、顧客とのヒアリングを通じて、投資目標(ゴール)を明確化したうえで、資産運用計画の策定と運用を行い、継続的なアフターフォローを通じて、投資目標(ゴール)の実現を目指していく手法です。ビジネススキームでは、残高に応じたフィーを収受できる投資一任(ファンドラップ)が一般的です。本稿では、何かと聞こえの良いゴールベースアプローチを実践するうえで、落とし穴ともいえる留意点を検討します。

欠かせぬ投資目標の具体化

1つ目は、顧客の投資目標は「お金を増やす」ことが本来的なゴールではないということです。投資目標は「増やすこと」ではなく、「使うこと」が前提になります。この投資目標(ゴール)は、より具体的に設定する必要があります。

例えば、「老後の生活資金」という抽象的な内容ではなく、「65歳以降に10年間、妻と毎月ゴルフラウンドに行きつつ、月間40万円の生活資金は確保したい」といった具体性を持たせることが重要です。そのうえで、現状把握できる公的年金や私的年金、その他のキャッシュインフローを織り込みつつ、不足金額の試算を行い、目標実現に資する資産運用計画を策定します。

アドバイザーの重要な役割は、人間の非合理な投資行動に対して、顧客にアドバイスしつつ、必要に応じて軌道修正を行うことです。カーナビのように、道を間違えても再度ルート検索を行い、目的地までの道を示すことが求められます。よって、「プロが顧客に代わってお金を増やす」や、「顧客が値動きを見る時間が無い」という点を訴求する投資一任サービスは、ゴールベースアプローチの考え方とは一線を引かれるものになります。

運用報告書送付だけでは「片手落ち」

2つ目は、ゴールベースアプローチが商品化していないか、という点です。ゴールベースアプローチとは先に述べたように、投資目標(ゴール)まで継続的なアフターフォローにより実現を支援することにあります。つまり、契約時のみ、顧客の資産背景を踏まえた最適なポートフォリオであると提案しても、「その後のアフターフォローが運用報告書を送付するのみ」では片手落ちです。

それは、商品をゴールベースアプローチの名のもとに販売しているに過ぎません。ゴールベースアプローチを商品として取り扱いしてしまうと、せっかく体力をかけてビジネスモデルの転換を実現しても、自社内において、投信がファンドラップにシフトするのみという悲劇的な状況が起きえます。

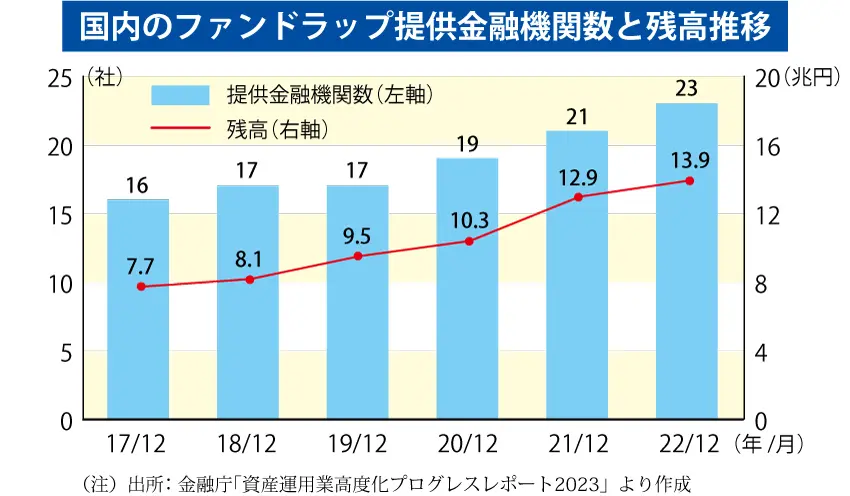

金融庁は「資産運用業高度化プログレスレポート2023」のなかで、ファンドラップの提供金融機関数や残高は増加傾向にあるとしたうえで、ファンドラップの付加価値の明確化に課題があると警鐘を鳴らします。「複数の投資信託を組み合わせた商品なのか、アドバイスも含むサービスなのかが明らかではないものも少なくない」と記載しており、顧客が支払う手数料の位置づけを明確に打ち出すことが重要になります。

ゴールベースアプローチでは、顧客のゴール達成までに継続的なアドバイスを行うサービスに対して、フィーを受け取ります。顧客に提案する時のみ、ゴールベースアプローチを行うのではなく、肝心なのはその後のアフターフォローの付加価値です。その付加価値が、サービスとして約款や契約書、提案書に明記されているかがポイントになります。繰り返しになりますが、ゴールベースアプローチは「商品」ではなく「サービス」です。

ゴールまでの伴走に付加価値

3つ目は、「ゴールベースアプローチを名乗ったサービスが、販売会社の片思いに陥っていないか」になります。顧客に対して投資目標を意識させられるサービスか否かが問われます。人間は非合理な投資行動を行います。

これは知識や経験が十二分にあれば合理的な行動を継続できるとは限りません。相場に加え、顧客の考え方は日々変わるなか、販売会社の重要な役割として、顧客への継続的なアフターフォローを通じ、その投資目標を意識してもらったうえで、必要に応じて資産運用計画のカスタマイズを行うことが可能かどうかがポイントになります。人生は何が起こるかわからないため、顧客のライフイベント実現に伴走してくれるアドバイザーの存在はそれだけで付加価値が高いと言えます。

顧客が投資目標を意識していないと、アフターフォローが一方通行で白けてしまうことは想定されます。そうした事態は避けなければなりません。ゴールベースアプローチの手数料対価はまさに資産運用計画の策定・実行に加え、ゴールまで伴走する付加価値を提供することにあります。顧客との信頼関係をエビデンスにした投資一任サービスの構築が実現できれば、サステナブルな事業モデルの転換と言えるでしょう。ゴールベースは提唱すれば事足りるものではなく、サービスとして成立しているかの検証が必要です。顧客に投資目標を意識させられないゴールベースアプローチでは、契約は長続きしません。

ゴールベースに合う評価体系を

最後に、「ゴールベースアプローチを担う販売員に対する適切な動機付けを業績評価体系になっているか」という観点で検証が必要です。収益依存の業績評価体系では、販売会社が「これからはゴールベースだ」といくら言っても、販売員は評価されないサービスに体力をかけることはしません。

収益評価から脱し残高比例評価へ移行している金融機関は増加傾向にあります。残高比例評価への移行後の典型的なパターンとしては、販売員が解約されづらい安定型のバランス投信の販売に傾倒するなど、相対的に収益性の低い商品の紹介に留まってしまう点です。

ゴールベースアプローチでは、顧客の投資目標に向かって伴走する期間、残高に応じたフィーを収受できる点で、収益貢献と残高比例評価という2つの論点が整合されることになります。重要なのは、残高増加という定量評価のみならず、プロセス評価も同時に構築することが必要です。結果とプロセスの2つを販売会社は評価を行うことで、投資一任サービスがサステナブルに顧客に届けられることになると考えます。ゴールベースアプローチは、まさに販売員の俗人的な能力多寡に依存するのではなく、転勤後も組織として顧客の投資目標を支援し続けられるようにしなくてはなりません。

次回の最終回は、「ゴールベースアプローチ」の展望と題して、この手法がリテールビジネスの抜本的改革の一助になりえるのか検証します。

◆ ◆ ◆ バックナンバー ◆ ◆ ◆

再考・預かり資産ビジネス

◆ ◆ ◆ 直井氏の連載 ◆ ◆ ◆

バンカーを輝かせる業績評価

日本資産運用基盤グループ金融機関コンサルティング部長 直井 光太郎氏

2010年早稲田大学教育学部卒。みずほ銀行入行。21年日本資産運用基盤グループに参画。証券会社・運用会社・銀行の課題解決に向けたソリューション開発や提案活動を行う。22年10月から23年3月、ニッキンオンラインに『バンカーを輝かせる業績評価』を寄稿。

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 一部地域銀、レビキャリ活用に悩む 金融庁から強い働きかけ

- 片山さつき財務・金融担当相 積極財政で力強い経済成長

- 信金、メール運用の見直し検討 犯罪対策や内部監査強化

- 大手信金、内々定者交流で辞退減 「転勤なし」ニーズ合致

- 城南信金と京都中央信金、生成AIの共同研究会 キックオフイベント開催

- みずほFG、内定辞退率10ポイント改善 役員が交流、〝距離〟縮める

- SBI新生銀、地銀向けにデジタル資産テーマのセミナー 87行217人が参加

- 経産省、人的資本経営の成果を共有 しずおかFGやCCIGが発表

- 信金、人材紹介支援広がる 「スキマバイト」活用

- 日銀、政策金利を据え置き 賃上げ基調の持続性「もう少し確認」