地域版はこちら

地域版はこちら

再考・預かり資産ビジネス 第1回 リテールビジネス戦略の変革要請

2023.08.14 04:50-2-1.webp)

金融庁は6月30日、モニタリングレポート(リスク性金融商品の販売会社による顧客本位の業務運営のモニタリング結果)を公表しました。印象的だったのは、販売会社に対し、「国民の資産形成に資するビジネスモデルの構築が難しい場合、他の分野への経営資源の集約も選択肢」として、撤退を視野にリテールビジネス戦略の変革を要請したことでしょう。

投資信託の販売システムを抱える販売会社にとって、撤退という選択肢は、収益や顧客への影響が大きいため、苦渋の決断であることは言うまでもありません。それを十分把握している金融庁がこのように示唆したのは、顧客本位の業務運営の原則が十分遂行されていないという問題意識の強さにほかなりません。まさに、販売会社は、顧客本位の良質な金融商品・サービスの提供を競い合うことを期待されており、リテールビジネス戦略の抜本的な見直しは必要不可欠と言えます。

商品起点の販売は苦情まねく

ここで注目したいのは、顧客本位の「ビジネスモデル」の見直しという点です。金融庁が問題意識を持っているのは「稼ぐこと」ではなく、「稼ぎ方」にあると考えます。収益確保のために、適合性の原則を軽視してでも仕組債販売に注力させることや、仕組債が売れなくなったから外貨建て一時払い保険を注力させることは、顧客のライフプラン起点ではなく、推奨商品起点となっており、相場いかんによっては仕組債と同様の苦情が乱発することが容易に想像できます。裏を返せば、販売会社は取り扱う商品のコモディティ化による収益低迷により、リテールビジネスの位置づけをどうするべきか、悩ましい課題となっています。

販売会社が、顧客に対して良質な商品とサービスを提供し続けるためには、ボランティアではなくビジネスとして成立させる必要があります。顧客本位の業務運営の実践には、手数料が低く、トラブルが少ない商品ラインナップを取りそろえれば事足りるものではないと考えます。提案する商品やサービスが、顧客あるいは顧客の人生にとって、明確に位置づけられるものになっているのかがポイントです。また、販売員の能力多寡に依存することなく、組織として、販売員が転勤しても付加価値を提供し続けられるか、も重要な論点です。

昨今、投資信託はますますコモディティ化が進み、販売手数料も信託報酬も減少傾向にあります。収益確保が喫緊の課題である販売会社にとって、従前のビジネスモデルを続けていると、競争環境による手数料引き下げ圧力も重なり、この状態は一層悪化していきます。それでは、これからのリテールビジネスはどのようなことを配慮して変革を図るべきでしょうか。それぞれの地域発展に貢献するために必要なサービスとは何なのでしょうか。

販売手数料依存の見直しを

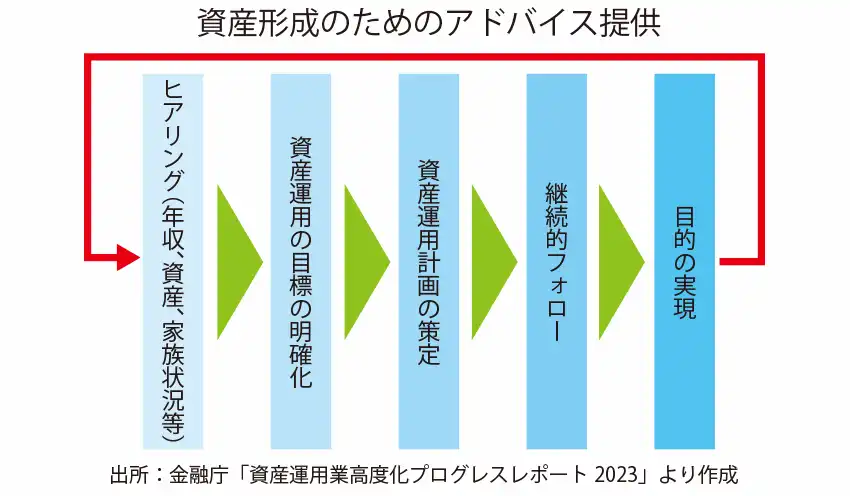

私が考えるリテールビジネス変革の方向性は、販売会社が、これまでの「投資商品の販売者」から「資産運用アドバイザー」に変革することだと考えます。つまり、販売手数料に依存したビジネスモデルを改め、継続的なアドバイスに対して残高比例の報酬を受領するフィー型ビジネスモデルへの変革が必要と考えます。フィー型ビジネスモデルの転換は、ファンドラップを導入することがイコールではありません。必要なのは、ゴールベースアプローチによる伴走型営業を行えるか否かの判断です。4月に公表された金融庁の「資産運用業高度化プログレスレポート2023」においても、「資産形成のためのアドバイス提供」プロセスとして、ゴールベースアプローチの重要性がクローズアップされています。

ゴールベースアプローチは、顧客のライフプランのヒアリングを踏まえ、投資目標(ゴール)を明確化した上で、ゴール達成に資する資産運用プランの構築と実行をします。肝心なのは、販売後のアフターフォローです。顧客とすり合わせた面談スケジュールに従い、相場の変動や顧客意向を踏まえ、当該プランのカスタマイズを継続していきます。販売会社は、ゴール達成に伴走するための対価を、残高に応じて定期的に受け取ります。

資産運用アドバイザーは、顧客と商品の関係でつながっていません。顧客の考えを徹底的にヒアリングすることで生まれる信頼関係で結びつきます。顧客のライフプランを踏まえた資産運用提案を行い、ゴールに伴走していくというゴールベースアプローチを実践することにより、新しいビジネス付加価値を提供することが可能になります。投資商品の販売者が行う販売手数料依存型のビジネスモデルは、短期的には販売員を疲弊させる痛みを伴うことで収益確保はできるでしょう。

「ゴールベース」で向き合えば安定収益に

しかし、顧客の残高に応じたフィーを受領するビジネスモデルへの変革は、短期的な収益減少という痛みを伴う一方、中長期的には安定した収益計上に貢献する可能性を秘めています。なぜならば、ゴールベースアプローチで顧客と向き合うこととは、生活に密着したコア資金を投資に振り向けるためのアクションであり、その姿勢は新しい資金を呼び込むことになります。また、ゴールは「その顧客のみならず、その家族のゴールを支援する」と同義であり、営業範囲を広げられるためです。投資目標(ゴール)を明確化していれば、相場悪化時も解約ではなく継続という判断に至りやすいという特徴もあります。

資産運用アドバイザーも顧客も、「投資目標(ゴール)の達成」という共通目標の中でサービスが行われるため、方向感がズレない点もポイントです。すべての起点を「商品」から「顧客」の投資目標(ゴール)に切り替えることは痛みを伴いますが、新しい世界が広がっていることも事実です。

みずほ銀行に勤めていた当時、顧客へ提案を考える際に、「(顧客との)ヒストリー、(それを踏まえた)ストーリー、(顧客への提案)タイミング」が重要だと上司から教えられました。販売会社の中にいると、業績推進に忙殺されるため忘れがちですが、今でこそ重要な考え方だと再度認識します。

すべての金融事業者が同じサービスを採用する必要などありません。必要なのは、地域の顧客とどのような関係を築きたいのかを見定めることです。その属性を踏まえ、ベストプラクティスを追い求めて前向きな議論を行い、実践していくことが重要です。ゴールベースアプローチの実践には、「痛みを伴ってでも変革していく」という販売会社の断固たる決意が必要です。

次回は、「ゴールベースアプローチの落とし穴」と題して、ビジネスモデル転換を検討する際の留意点について検証致します。

日本資産運用基盤グループ金融機関コンサルティング部長 直井 光太郎氏

2010年早稲田大学教育学部卒。みずほ銀行入行。21年日本資産運用基盤グループに参画。証券会社・運用会社・銀行の課題解決に向けたソリューション開発や提案活動を行う。22年10月から23年3月、ニッキンオンラインに『バンカーを輝かせる業績評価』を寄稿。