経営効率化・業務改革

経営効率化・業務改革

Videos

動画コンテンツ

2024/05/09 十六フィナンシャルグループ【要旨】 2024年3月期本決算

経営効率化・業務改革

2024/05/09 群馬銀行 【要旨】 2024年3月期本決算

経営効率化・業務改革

2024/05/08 西日本FH 【全編】 2024年3月期本決算

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第5回(最終回)

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第5回 収益と連関する人的資本投資』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第5回の「収益と連関する人的資本投資」というお話で、まとめも兼ねましてお話をさせていただきたいと思います。

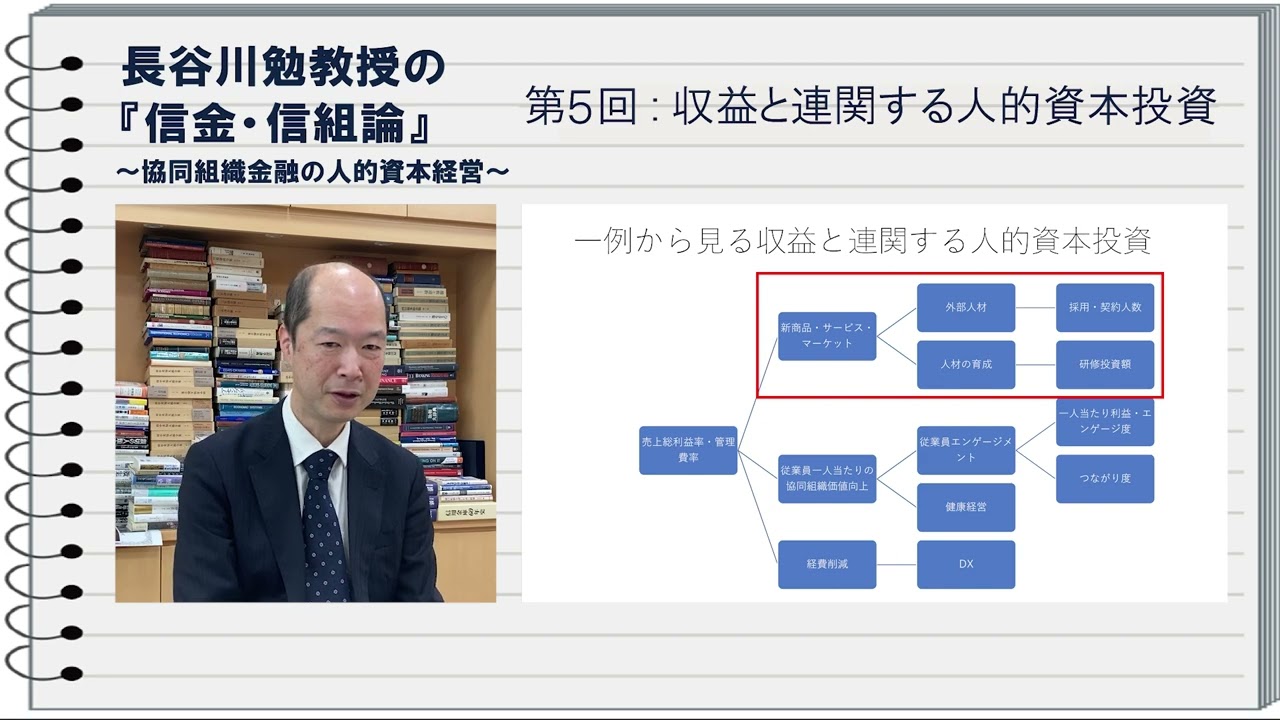

いきなりですけれども資料を見ていただきますと、『一例から見る収益と連関する人的資本投資』というふうに書かれています。

見ていただきますと、なぜこのような表を出してきたかといいますと、未だにやはり全部聞かれていても、その人的資本投資と言いながらも、やはりこれはコストではないか。それから職員に投資したとしても、仮に投資という言葉を使って投資したとしても、それが一体経営上の数字にどう結びつくのかというところに懐疑的な方もいらっしゃると思います。

それは反面当たっているところがありまして、実はこういう形で資料を出させていただきましたけれども、検証が十分にできているというわけでもなく、また皆さん直感でおわかりの通りですけれども、検証がすごく難しい話なわけです。広告を打ったから広告で融資が伸びましたと言われても広告がどれぐらい寄与しているのかというように広告の効果測定をしても、なかなか測定しきれません。もちろん広告の効果測定というような理論は十分あるにはあるのですけれども、なかなかこれは難しいということは多分皆さんもおわかりになっていると思います。

そういう意味では一つの例として、ぜひ進めるに当たって、こういうふうに考えられるから人的資本投資をするのだというようなところを見ていただきたいと思います。まず、決して左から進んでいっても右から進んでいっても、実はどちらも同じです。例えば売上総利益率とか管理費の率を良くしたいと思ったときにどう考えるかというと、(図に記載のように)3つが考えられるわけです。「新商品・サービス」を投入しようかと考える人もいると思います。他にもいっぱいあるので一番下のものが一番わかりやすくて「経費削減」しようといったら、当然のことながら総利益率は良くなってくるわけですね。そして真ん中、「従業員1人当たりの価値向上」を考えているというふうになれば全く違った話になってくるわけです。

一番上から見ていきますと、「新商品・サービス」を開発していこうと言ったときに、人材がいないということになれば、人材を育成しようというふうな右の方に行くわけです。いやいや人材の育成ではとても間に合わないから外部人材を入れようとなると、おそらくIT関係のことを考えたときなんかは、下のルート(「人材の育成」→「研修投資額」)よりもどちらかというと、当たり前ですけど上のルート(「外部人材」→「採用・契約人数」)にいくわけです。

そうなりますと初めてこれで人事部という現場に落ちてくわけですけど、どれぐらい採用していこうかとか、契約人数を考えていこうかという形で一番上のルートをたどっただけでも一貫性はあるわけで、もう既に皆さんそういうことは頭の中に入った上で考えていると思います。

それを一つ下のルートで新商品・サービスを開発していこうというときに、自前でやっていこうとなると、自分たちの人材を育成していかなければならない。育成していかなければならなくなると研修がかかる。それは投資である。だから研修投資する。研修投資をすると人材が育成されて新商品サービスが開発されて、売上総利益率が上がる。つまり右から左に見ていくルートになってくるわけです。

今度真ん中を見ていきたいと思いますけれども、1人当たりの価値向上を目指そうと思ったときに、「従業員1人当たりの価値向上」を目指そうと思ったときに、従業員がどれだけ信用金庫、信用組合に関わってくれるのかというところに観点が行ったときには1人当たりのエンゲージ、つまりどれぐらい関わりを上げるのかというのを指標に掲げて関わってくれるような政策を打っていくということになります。

場合によっては、従業員のエンゲージメントを高める、帰属心を高めるためには、従業員同士の繋がり度を高めていくことも大切になってくるかもしれない。これをさらに現場に落としていくと意外や意外、単に飲み会をやろうだったりするかもしれないし、旅行の会をやるかもしれないし、野球大会をやるかもしれない。実は福利厚生費として、そうしたものが会計上落ちてしまうわけですけど、決してこれは福利厚生費ではなくて、ずっと左を見ていただければわかる通り、売り上げに関わることだということなのです。

残念かどうか分からないのですけれども、どこから費用が出てもいいのですが会計上で見てしまうと、この繋がりが分からなくなってしまうわけですね。福利厚生ということになってしまうと。でも、実はそうではなくてということもこうやって見てみることができるわけです。同じように健康経営もそうですけれども、1人当たりの労働環境を良くしていくということを考えていけば、価値の向上に繋がるのではないかという意味で健康経営を見ていくわけです。

3点目は「経費削減→DX」で、これは人的資本投資とは直接関係ございません。いわゆる経費削減のためにDXをしましょうというルートもありますということです。となりますと経営陣にとってみると、売り上げを上げるために様々なルートがあること、これはもう釈迦に説法だと思います。でもそれを人的資本投資と結び付けられるところ、それから結びつかないところというものがこのように連関で見てとれるということになります。

さてもう1枚おめくりいただきますと、実際の手順とは何かということです。これは「開示と戦略策定」ということになると思います。どういうふうに開示していくのかということを戦略的に策定していくということ。そしてそれに当たっては、能力が足りてないということを改めて認識していくということも大切になってくる。その上で冒頭にお話し申し上げましたように、"トップと役員のコミットメント”ということで担当の役員とトップが関わってやっていくことである。

そして「投資を含む改良戦略」で、どういうふうに人的資本を改良していくのか。能力を身につけてもらうのか。資質を向上してもらうのか。そのためにどういう投資をしていけばよいのか。それが最終的には開示に向けた信用金庫、信用組合の自信に繋がるのではないか。

申し上げましたように、悪い数字をあげてもいいです。それを良くしていくことが大切になってきます。良い数字だけをあげていっても仕方がないわけです。悪い数字をあげた上で、来年度はこういう戦略でここを改善したいというような正直なところが求められていると考えています。

それにあたって、対話、決して上から下に向けてこれをやれ、あれをやれということではなくて、ぜひ役職員間でフラットな関係に基づいて対話をしていくことを通じて良いアイディアが出やすくなる。そうした環境を作っていくことが、この新しい人的資本投資にはふさわしいのではないかと考えております。ぜひご参考にしていただければ幸いです。5回にわたりまして、お聞きくださいまして、本当にありがとうございました。

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第4回

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第4回 人的資本経営の開示の在り方』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第4回人的資本経営の開示のあり方についてお話をしたいと思います。シートにはクエスチョンマークしかないわけですけれども、どのような能力と研修を行っていけば良いかということになろうかと思います。そのためにはですね、開示に向けた重要な観点について押さえておく必要があろうかと思います。

第1回目のところでもお話しましたように、人事部的視点を超えて考えていかなければいけない。もちろん人事部が当然最前線で必要になってくることには変わりはないわけなのですけれども、その一人事部で考えることをもはや人的資本経営というものは超えているという意味でございます。

それから開示と書きましたけれども、もちろん法的に開示義務が求められているわけではございません。ただし、信用金庫、信用組合のなかでも開示を検討しているところはいくつもあるというふうに私も仄聞しております。実際に開示されている金融機関もございます。

そういう意味では開示に向けた検討というものを今から行っておくことは無駄ではないし、いずれ求められてくるというふうに考えております。その上で2つほど挙げておきたいと思います。それはどういうことかというと、人的資本を行わないということはある種のリスクを抱えるという観点でして、リスクを増大させてしまう。

そういう意味では、人的資本投資というのは、リスクマネジメントからも考えることができるというのが一つでございます。もう一つは左側の方を見ていただきたいのですが、無形資産を増やす。簡単に言えば職員の能力が増強してくれれば、かなり端的に言えば、後でお話しますけれども、収益とかそれから金利交渉力とか、そういう現場、あるいは決算のときの数字に表れてくるわけですから無形資産の増大ということは重要な観点であるというふうに考えております。

一つおめくりいただきますと、開示例というものが出ております。これらは第1回目で参考にした資料についてお話し申し上げました。そういったところからも、これを見ることができます。それから政府系の報告書にもこういった観点が載っておりますので、そうしたところでもこれから述べる開示例を再確認することができますので、ここではむしろそれをダイジェストでお話し申し上げるというふうに思っていただければと思います。

まず、育成というもので、どういうふうに開示していくかというので、ぱっと見ておわかりのところですけれども、研修の投資額なんて非常にわかりやすいわけです。多分今までそんな開示したこともなく人事部の1コストとして埋もれてしまっていたわけで、こんなものを開示して一体どうなるのだというところは、もう一度第1回を振り返っていただきたいと思いますけれども、まさに研修費ではなくて、「研修投資」ということになろうかと思います。

そして研修時間、これは本当に数字にできるものがこの育成の中で少ないものですから、こういった時間すら開示に関係してくるというわけです。ただし、開示例の1つ目ですので、付け足しのようにお話しておきますと、開示しなければいけない項目が決まっているわけではまずないということです。

各組織、各企業が自分に合わせた開示項目を設ければ良いのであって、必ずしも研修時間ありきというわけでは全くございません。ただ、見えやすい数字ということで挙げてあるわけです。ミッションとか企業文化についても、こういうのを開示していくっていうのは、育成にとても関わっていることでございまして、こういう企業文化を持っているからこういう人材を育てたいというので、これも開示になってくるわけです。

リーダーシップも同様でして、リーダーシップの研修をどのように行っているか、どういう人材を育てようとしているのかというのも、数字ではありませんけれども開示項目になります。同じように研修内容もそれに準じてくるわけです。

2つ目を見ていただきますと、職員エンゲージメント、これは職員が信用金庫、信用組合にどれぐらい関わっているかということになる項目です。エンゲージ度とつけたからには、数字化できるわけですけれども、もちろんこうした数字がその辺に簡単に転がっているわけではなくて、おそらくですね、アンケート調査をして、定点観測をしたりだとか、あるいは他の金融機関と比較することによって、皆さんの信用金庫、信用組合の職員の方がどれぐらい信用金庫、信用組合に関わろうとしているのかというものが見えてくるということで、絶対的な数字があるわけではございません。でも、重要な指標になってくると思います。

そして職員がどれぐらいチャレンジするか、これも非常に抽象的になってきます。どういう形で開示するかということはこれからの課題になりますけれども、これもアンケート調査ということで見ることが一応できるわけです。職員のエンゲージメントを高めるためにどういった対策をとっていますかというのも、これも列挙することも開示の一つの方法だということが言えると思います。

さて3つ目は、流動性ということでして、この場合の流動性というのは人の流動性ということになります。人の流動性というのは職員の出入りというふうに思っていただければと思います。どれぐらいの例えば(職員が)定着しているのか。離職率がどれぐらいなのか、それに対する取り組み。離職率を限りなくゼロに下げようということが良いという話をしているわけではございません。

それなりに組織において目標を定めて、離職率をこういうパーセントにしたいとか、定着率をこういうパーセントにしたいとその変化率について開示していくということでありまして、隣の金融機関と比べて高いからどうこうとかいうようなことでないということもちょっと付言しておきたいと思います。

併せまして採用も同じように、入りの部分でございますし、それからキャリアが終了するときにどういう支援をしているのか、単に辞めるに任せるのではなくて、再雇用なのか、あるいはそのままリタイアするのか、そういうことをどういうふうに支援するのかということも流動性の一つになってきます。それらについて、どのくらいのコストがかかっているのかということです。

5つ目がなかなか専門用語になってしまうのですけれども、内部というのはこれについては職員の中での話になってきます。いわゆる組織の中での労働市場、こういう労働市場なんていう言葉を使わなくても、実は職員の在り様なのですけれども、金庫とか組合というのは非常勤の方とそれから正規の方といろいろ入り混じっているわけです。そういう意味では、外部市場を活用しているわけです。

この外部市場の活用がどういうふうにうまくいっているのかどうかとか、あるいは場合によっては外部市場の活用が悪いのではないかというような観点で出てきているわけではない。何でもかんでも内部で賄っていこうというようなところに、いわゆるステークホルダーはこれから厳しい目を見せるかもしれません。

そういう意味では、自分たちのポリシーに基づいて正規の役職員、そして非常勤、あるいは場合によっては外部の全く別の知識資源をどのように活用しているかということです。これは士業の方もいらっしゃるかもしれませんし、それからプロフェッショナルな方もいらっしゃるかもしれませんし、そうしたものをうまく活用していますかという意味でございます。

4つ目はもうよく出てくるところでございまして、これはもうあまり説明する必要はないかと思います。最近よく言われていることでございますので、もしここに出ていないといたしましたら男女別休業率というように書いておきましたけれども、これからはいわゆる人種のことも関わってきますし、それからLGBTQ(性的少数者)の問題も出てこようと思いますし、そういった意味では非常に分かりやすい例にとどめましたけど、もっともっと広がってくるので、そうした人に対してどういうような職場環境を与えているのかとか、それから雇用条件を示しているのかということが、開示の内容として問われてくるというように考えております。

5番目は、もうこれは最近、「心理的安全性」というような単語が出てきている通りでございまして、多分皆さんもいろいろやられていると思います。金融機関ですので、労働災害というものの身体的なものは少ないと思いますけれども、精神的なところでは労働災害になられる方もいらっしゃると思いますので、そういう意味では無視することもできない観点だと思います。

いずれにいたしましても、健康と安全というものをどういうふうにやっているかということが開示できるということです。おそらく今までこうしたことについて開示してこなかったと思いますけれども、こういったものも開示内容に含まれるということで、ぜひご検討していただければと思います。

最後にコンプライアンス、労働慣行でして、賃金水準、福利厚生、長くずっと言われてきたことですし、組合との関係、これは金融機関の場合はあまりあの濃いものとは言えないし、組合が活発でないところも多々あろうと思いますので、一つの例でしかございませんけれども、コンプライアンス、倫理、強制労働、よく一般の企業で言われているようなことをここに当てはめてあります。

それぞれの信用金庫、信用組合で該当するような箇所がありましたら開示していく。決して良い内容だけを開示するわけではなく、(現状)内容が悪くてこれから良くしていきたいという項目であっても開示して構わないわけでして、改善したいから開示しますということであっても十分良いわけです。

こうした6つの点について、本当にいろいろなところに最近載るようになってきておりますので、私もそれを参考にいたしましたし、皆さんでも改めて突っ込んで見ていただければと思っています。それでは第4回のお話をここで終わりにしたいと思います。

次回、第5回は「収益と連関する人的資本投資」ということでお話をしたいと思います。

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第3回

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第3回 職員の能力と資質』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第3回職員の能力と資質についてお話をしたいと思います。もちろんたくさん求められる能力はあります。ここではスキルに関する能力は割愛させていただきたいと思います。それに関しましては、日々いろいろな研修をしていると思いますし、例えばコンプライアンスの研修とか、それからセールストークに関する研修マナー研修、これらについては、私がここでお話しなくても十分座学あるいは動画等によって対応していると思います。ここでは全く違った観点から、第2回の将来像を踏まえまして、付加して、新しい求められる能力についてお話をしたいと思います。

まずですね、シートを見てもらいますと、物語を作れる職員、とても抽象的で曖昧な表現です。でも、実は皆さんもう既に、おそらく多くの方は買い物を通じて体験していると思います。商品を買うときに値段と品質以外で選ぶ。つまりストーリー付きの商品を買っている。

例えば、少し高くてもコーヒーを飲もうとしたときに、フェアトレード(公平・公正な貿易)な豆で輸入されたコーヒーを飲んでみよう。実は味が変わらなかったりするかもしれないのですけれども、ちょっと高くても買う。そうすると飲んだときに、フェアトレードなコーヒー飲むと味が違うわけですね。

そこにはもう物語が既についてしまっている。あるいは、スーパーマーケットでたくさんトマトが並んでいるなかで、地産地消のトマトでしかも作った方の写真が載っているとついつい手を出してしまう。もしかしたら美味しいトマトは他にあるかもしれないのになぜか自然と手に取ってしまう。

あるいは本屋さんで帯がついているだけであっても十分なのにさらに、書店員のPOPが付いていたりして「これで泣きました」と書いてあると、ついその本を手に取ってしまうというふうに、私たちは気づかないうちにストーリー付きの商品を購入しているわけですね。

皆さん、なかなか売れないなと思っているかもしれませんが、信用金庫、信用組合も歴史というストーリーを持っているわけです。ところが歴史なんかちょっと重すぎてしまって、歴史を使っていろんなことするなんていうのはもう今は流行らないよと思われるかもしれないですけれども、消費者、顧客は、歴史ある金融機関を信頼しています。いくつかのデータからも見て取れるわけです。そういう意味では皆さんには、まだ使い切ってないストーリーをたくさん持っていると思います。

ここでは、そうした持っているストーリーについての話ではなくて、どうやれば新しいストーリーを職員が付加することができるか。非常に難しいところです。実はこれは研修で可能なのかどうか私も本当に疑問符を持っているわけでして、物語を作れる得意な職員の人とそうでない職員の人というのは、たぶん今の段階でもいると思います。

意識せず物語を作り出していて、作れた場合は顧客との関係は長く続いているし、物語が作れなかった場合、その顧客との関係は短命で終わる可能性もある。そういう意味ではこの段階では残念ながら、物語を作れる職員をどのように研修するかについてお話することはできないわけですけれども、ぜひその視点をまず持っていただきたいというふうに思っております。そういう意味では、私たち消費者としてはプロセスを重視しているという傾向が出てきているということに言い換えてもいいかもしれません。どうやって商品が作られるのか、どうやってサービスが作られるのか、ということに私たちは目線を当てていると言ってもよいのではないかと思います。

できたものだけに気になっているわけではなくて、できる過程を大切にする。そういう意味では信用金庫、信用組合はとてもいいポジションにいます。ただ、たくさんのプロセスを持っているわけですけれども、それをうまくアピールしたり、うまく消費者の方つまり顧客の方に物語るということに今まで注意してこなかったっていう嫌いがあるのではないかというふうに思っております。

という意味で、2つのマインドというものが、その物語の背後にあるのではないかと思っております。これも物語の1つになるのでないか。どうもの関連性が見づらいかもしれませんけれども、協同組織としてのミッションというものをもう一度考え直していただきたい。おそらくお題目になってしまっていたり、金庫の中に深くしまってしまい、なかなか取り出せてこないかもしれませんけれども、ミッションで十分に収益を上げられるという観点からでも結構ですので、ミッションについてもう一度考え直していただきたい。それから2つ目ですが協同組織だからクリエイティブがなくても毎日同じことをやっていいというわけではなく、欧米とか北米の事例を研究しておりますけれども、どこを取っても実にクリエイティブで先進的な試みをしている協同組織の金融機関はたくさんあります。どちらかというと、株式会社の先を行って新しいサービスを生み出していく。そうしたことを促すような仕掛けこそが仕事を満足する職員を作り出せるのではないかというふうに考えております。さて、そうした仕事を満足するような職員、これからの職員に求められている能力はこの4つであると思います。かなり抽象的になりますが、具体的なお話をする時間がありましたら、別の機会にお話したいと思っていますけれども、この「何故」問う力ということ。言うのは簡単なのですけれども、実はあまり「何故」というマインドを持ってない方がかなりいらっしゃいます。

それは、教育だったり、地域だったり、家族だったりがこのなぜという「問う力」をどちらかというと押さえつけて、子供を育てて、大人まできてしまった。そのために社会で最も必要とされるのはなぜだろうという「問う力」なんですけども、そういう力を使わずに仕事をしてしまう簡単に今まではできたわけですね。皆さんの融資の方法を見ていれば、場合によっては保証協会付きであれば、さほど力がなくても、融資を実行することはできるわけですし、担保があれば融資を実行することはできるわけですよ。そうなりますと、「何故」という力を使う必要があるのかということだったわけです。ところがご存知の通り、アドバイスあるいはコンサルというふうな能力が求められる昨今において、ただ単にそうした表面的な研修をするだけではコンサルができるか、アドバイスができるかっていうとそういうわけにはいかないわけです。そこで、このマインドというものを育てていく必要がある。どちらかというと、コンサル系のスキル研修をする前に、どうやったらマインドを育てるかという研修の方が大切になってくる。その大きな部分を占めるのが、この「問う」というマインドでございます。2つ目の「想像」は少し置いておきまして、「組織化力」についてお話をしたいと思います。

「組織化力」は簡単に言いますと、人と人を繋げるということです。これも金融機関の仕事からすると、もうかなり端っこの方に置かれていたわけです。そして、人事評価のシステムにも人と人をつないだからといって、評価されるかというと、残念ながらそういうふうになってない金融機関がほとんどだと思います。ところが、取り組んでいるのはビジネスマッチングであったり、あるいは取引先を紹介するといったことが知らず知らずのうちにどんどん入り込んできているわけです。そうなりますと、何が大切になってくるかっていうと、もしかして融資という営業をする力よりも、どちらかというとネットワークを作る力、あるいは人と人を結びつけるような力が必要になってくるのではないか。そういう意味で、「組織化力」という言葉を挙げさせていただきました。

ぜひですね、そうした研修も必要ですし、そうした能力を持っている職員を評価する人事評価の仕組みも必要になってくるというふうに考えております。「対話」につきましてはお話した通りです。もちろんコミュニケーションの苦手な職員が増えたというお嘆きがあろうかと思います。その上に対話というものを乗っけていくことが大変だということもよくわかっております。これもまた別の研修で、実はコミュニケーション能力を上げるという研修もありますので、また別の機会にお話しできればと思っています。

この4つの力というのはもうマストになります。かつ今まで求められなかった力と言い換えてもいいかもしれません。その上で、「問う力」と「知を提供する能力」これが組み合わさったときに初めてスーパー営業マン・営業ウーマンで、内部では“良き管理者”になれるのではないかと思っています。(図の)頂点に、先ほどお話しましたような「問う力」、これはもうマインドですから誰でも持っています。「何故」といつもいろんなシーンで発することができるマインド。ですが、これだけだと少し中小企業に対峙したときには難しいので、やはり「企業を見る力」というのはどうしても求められる。そして最も基本的なのが、まさに学校の先生しか言いそうもないような「経済・金融の基礎リテラシー」で、簡単に言うと新聞を読みましょうとなってくるわけです。ところが、残念なことに信用金庫、信用組合において、新聞を読まなくても仕事ができたわけでず。長い間。かなり乱暴な言い方だと思いますけれども、先ほどの融資の仕方を話してもお分かりの通りだと思います。毎日、毎日ですね経済系の雑誌や新聞を読まなくても、話に困らなかったわけです。ところが、今の中小企業のお悩みの一番はお金の話ではなくて、どうやったら売上を上げるかということです。売上を上げるかということで、じゃあどうしたらいいのって聞かれたときには、この3つの力がどうしても必要になってくるわけです。

ですので、最近の職員の方で「話すネタがない」それから「お客さんと会っても間が持たない」あげくには「会員、組合員の方から苦情を言ってくる」「天気の話しかしない」というふうに。こうなりますと、何を求められているのか、付け焼刃的にというか、仕方がないのでといっておそらくパンフレットを持って行ったりとか、あるいは補助金の申請の相談をしたりというふうに、それなりの武器を持たせるわけなのですけれども基本は何かっていうと、話せなきゃいけないわけです。その隙間の話すことに事欠いているというのは、この3つがもちろんあれば完璧なのですけれども、”なぜなぜ力”を一番に考えて、次にできる限り、経済的な情報を行く前に仕込んでいく。そうすると話が10分でも20分でもすることができて、その上で補助金の話であったりあるいは売上の相談をというふうになってくると思います。という意味では、ぜひそのマインドですから、能力研修とは違いまして、マインドを鍛えていただきたいというふうに思っております。

次回、第4回は「人的資本経営の開示の在り方」についてお話ししたいと思います。

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第2回

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第2回 求められる将来像』

皆さんこんにちは。日本大学の長谷川と申します。

それでは第2回「求められる将来像」についてお話したいと思います。将来像に触れる前に、前回の続きといたしまして、どのようなビジネスモデルがふさわしいのか、あるいは人的資本経営体制が求められているのかについて、少しお話してから求められる将来像についてお話したいと思います。

前回、最後の方でお話しましたように、トップによる体制整備が必要だということで、決して”人事ごと”ではないということ。2つ目はですね、外部資源の活用、これは金庫、組合によって様々だと思いますけれども、いざやろうというときになかなかそうした資源が内部にない。つまりですね、人的資本投資を組み立てていく、人的資本経営を実行していくための体制を整えるために、なにかしらの人的な外部資源が必要になってくるのではないかということです。

3つ目は、内部資源の知識の可視化です。可視化されていない職員、役職員の様々な知識とか知恵をできる限り「見える化」していこうと、そうでないと、どういった投資をしたらいいのかということは非常に曖昧になってしまう。簡単に言うと、慣習でやってきたこととか、習慣でやってきたこと、それから口承伝承で口から伝えられているだけで、文書に残ってないような様々なビジネスの仕方、特に現場にたくさんあると思うのですけれども、そういうのもできる限り「見える化」していく必要があろうかと思っています。

4つ目はコストの観点から、内部講師で人的資本投資をしていこうというふうに誘われがちになってしまうのですが、そうしたことをすることによって内部職員の機会も奪ってしまう可能性があります。ここはバランスの考えどころだと思います。

内部講師が必要なところもあるでしょうけれども、ぜひ投資という観点を持っていただいて、外部講師とか外部資源を活用しながら研修をしていくということも、依然として重要であるということを少しお考えになっていただきたいと思います。

それでは求められる将来像についてお話をしたいと思います。簡単に職員がどういったことに携わっていくのかというのは、一言でいうと対話型の組織というものがこれから求められてくる。そのための人的資本投資になるだろうと考えております。

対話という言葉は非常に簡単に捉えがちなのですけれども、対話というのは公平な関係において、自由に様々なことを発信するという意味で、会議ですと決めなければいけないわけです。でも、対話は決める必要がない。そうした対話環境の中では、様々な知恵とかが生まれてきたり、情報が伝わったりするというふうに考えております。

ある金融機関では、対話型組織を実現するためにですね、全員「さん付け」で呼ぶ。そうすると、無意識のうちに人間の関係がある程度フラットになる。支店長でも「さん」で呼ぶし理事長でも「さん」で呼ぶ。こういったことを作り出すと今まで言えなかったようなことが自然に口から出てくる若い職員の人が出てきたりとかするわけです。そういった事例も出てきておりますので、ぜひこれはお考えいただきたいと思います。

そのシーンをここでは3つに分けておきました。社会という人がいるわけではありませんけれども、社会とどういうふうに公平な対話をしていくか。それはもう皆さん実行していますように、社会的責任とか、その一部で清掃活動をしたりとか、あるいは小学校に金融教育をしたりとか、いろんなことをされていると思いますけども、それはまさに社会との対話の結果として出てきたわけです。まさに公平な関係だからこそ、出てくる話だと思います。

2つ目はメンバー同士の対話。メンバーは残念ながら、隣は何する人ぞとなっています。ここでのメンバーとは何かというと信用金庫では会員ですし、信用組合でしたら組合員になるわけですけど、会員同士、組合員同士が会話をしているかというと、残念ながら限られた、例えば旅行の会とか、経営者の会とかゴルフの会では、お互いに話し合っているかもしれませんが、かなりこれはもう部分的なわけです。

信用金庫、信用組合にとっての経営資源である会員、組合員の関係が希薄だというのは、なかなかもったいないと一言で言ったらそう考えると、この対話を促していく必要があるとね。3つ目はですね職員同士の対話で職員同士の対話が一番うまくいった組織形態のことをティール組織という言い方をします。

お時間がございませんのでぜひ、本屋さんで、ティールというような本は、もう数冊出ておりますので、ぜひ立ち読みでも結構ですので眺めていただくと、こういう組織なのだということがおわかりだろうかと思います。

さて、そうした組織を目指す中で、ちょっと難しい概念を、一言だけ入れさしてください。求められる将来像として、価値共創これはどういうことかというと、今までは、信用金庫、信用組合が組合員会員にサービスを提供して、組合員会が満足するという、どちらかというと、一方通行的な関係だったのです。

最新の理論研究それから実証研究によりますと、どうも消費者とかお客さんは自分たちで価値を作り出して満足しているのではないか。このいい例が、水を例に取ると分かるのですが、水が供給されるときに、例えば500mLが100円で売っていたとします。その水の価値は100円なのかと考えますと、もし顧客、消費者が真夏のときにその水を飲んだら100円以上の価値が生まれてくるわけです。ところが、真冬のときにその水を飲んだら100円以下の価値になってしまうわけです。

そうしますと水の価値を決めているのは誰かとなると、供給業者なのかなと今までほとんどの人が常識として思ってきたわけですけれども、どうもそうではなくて、どちらかというと消費者の方が主体的に作っていく。供給者はもうコントロールできないわけですね。こういった事例は実はいろんなところであって、しかも気づかずにそのままきたわけですけれども、新しい研究成果というのはどうも価値を作り出しているのは何も供給側だけではなくて、消費者の主体的な活動、行動が作り出しているのではないかと、それを協同組織金融、信用金庫、信用組合に当てはめたらどうなるかというのが価値共創の考え方です。

もっとぼんやりと言えば、一緒に価値を作り出していきましょう。そのための方策を考えていきましょうというのが、新たなご提案でございます。そういう意味では、「見えないニーズと気づき」という資料を見ていただくとお分かりの通りですけれども、顧客が意識していないニーズとか、それをなぜによって発掘してそして最終的には顧客に気づいてもらうというような考え方も価値共創の一部になってきます。

まとめといたしまして、「求められていることが変化している」ということにこの第2回の一端をまとめることができるのではないかというふうに思っています。今まで、「モノ」が交換される「モノ」そのものに価値があるように見えたわけですけれども、実は「コト」、どういう経験をしたかということに価値の比重が移ってきているのではないか。しかも、それを作り出しているのは供給者、金融機関側だけではなくて、顧客、この場合は会員、組合員も主体的にこの「コト」という価値を作り出す主体であるというところが第2回のまとめになろうかと思います。

第3回では職員の能力について触れていきたいと思います。

サステナビリティ

経営トップ必見! 長谷川勉教授の『信金・信組論』人的資本経営第1回

【番組内容テキスト表示(以下)】

~協同組織金融の人的資本経営~

『第1回 人的資本の背景』

皆さんこんにちは。日本大学の長谷川と申します。

今回は協同組織金融の人的資本経営ということで、5回にわたってお話をしたいと思います。まず第1回目として、人的資本経営の背景について資料を見ながらお話を聞いていただければと思います。

まず5回にわたってどういう資料を使ってお話をしているかということですけれども、さまざまな政府機関並びに民間団体が同様の資料を使いながら、人的資本経営について話をしています。そこでどういった資料かと言いますと、人的資本経営に関する指標を公開しているいくつかのスタンダードがあります。それがお手元の資料にございますようなISO(国際標準化機構)とか、それからJRI(オランダの非営利団体)、ESRS(欧州サステナビリティ報告基準)、FRC(英国財務報告評議会)、他にもたくさんありますし、特に多分皆さんが入手しやすいものとしまして、政府が発行しているような資料もございますので、人的資本経営というキーワードで検索エンジンをかけていただければ、資料につきましては簡単に集まると思いますし、各種の経営団体もこうしたことを公表しておりますので、見ていただければと思います。それでは早速背景について見ていきたいと思います。

人的資本の背景というのは、端的に言いますと、人的資本、つまり人に投資することというのはどちらかというと利益を押し下げる要因として見られてきた。つまり例えばですけれども、研修のコストをとってみてもまさにコストでしかないわけでして、これが投資というふうには考えづらかったわけです。

そういうわけで、経営の中心というよりもどちらかというと脇役的あるいはむしろ無視されてきた存在でしかなかったと言えます。信用金庫、信用組合においても職員に対して、充分な研修時間の確保あるいは研修のメニューの多様性とか、そういったことに配慮して経営を行ってきたかといいますと、どちらかというと寂しい限りだったのかもしれないということを反省に置いた上でお聞きいただきますと、今の背景の話が少しピントくるのではないかと思っております。

まずよく言われているのは、このESGの「S」の部分で、これが職員の人的資本に関わる部分ですけれども、それと株価に何かしらの関係があるのではないか。端的に言うと、人的資本投資をすると、株価が上昇するのではないかというような考え方が一つあります。

2つ目は、物的資本から知識資本という考え方に変わろうとしているわけです。これは皆さんご存知の通りで、知識中心の時代にやってきたのだという流れにまさにぴったりなわけです。

3つ目はイノベーションの時代ということです。いつの時代も不景気になるとイノベーションと言い出すわけですけれども、まさにイノベーションを起こすのは人でありまして、改めて本質を見ていくと、どうも「人に投資する」ことが見られるようになってきたのではないかということです。

4つ目は「マインドと精神」ということで、従業員、職員のマインドとか精神について、あまり経営の中では、もちろん気にしない経営者は1人もいないわけですけれども、マインドと精神というものについてどういうふうに育てていったらいいのかとか、形成していったらいいのかというのは、どちらかというとスキルが研修の陰に隠れてしまっていて、スキル中心の経営にどうもなってしまっている中で、こうした二つの考え方が背後に追いやられている。そうした反省からか、経営のパフォーマンスを上げていくのには、マインドとか精神というのは極めて重要なのではないかということも言われるようになってきています。

5つ目は企業の資産としての無形資産、つまり目に見えない資産というものをどう考えていくかということで、今までは有形資産に目が当たってきたわけですけれども、無形資産に目を当てていこうという流れの中で人的資本というものに改めて脚光が浴びているということです。

6つ目はステークホルダーからの要求です。株式会社であれば主として株主からの要求ということになります。株主も人的資本と株価に関係する、つまりどういうことかといいますと、人的資本投資を行えば、最終的には企業のパフォーマンスを上げることになり、株主にとってウェルカムな話であるというふうに考えますと、ステークホルダーも当然のことながら、そうした要求をしてくるというわけです。

ところがいろいろな問題点がありまして、資料をめくっていただきますと、問題はですね、誰が可視化し、どうやって資産を増やすのかということになるわけですが、ついつい人のことになってしまうと、人事になってくるわけですけれども、これは“人事ごと”ではないということで、トップのコミットメントあるいは役員間の対話というふうにレベルを上げた話のうえで、そのうえで人事部がどういうふうに立ち振る舞うかということが求められているのではないかということでございます。

第1回は触りということで背景についてお話を申し上げました。

第2回は「どういった職員が求められているのか」についての将来像について少しお話をしたいと思います。

金融業務

2023/12/1 全銀ネット会見②【主な質疑応答】 全銀システム障害の再発防止に関する共同記者会見

配布資料(全国銀行データ通信システムの障害について)

※全国銀行資金決済ネットワークHPに遷移します

※会見時使用の報道機関向け説明資料とは異なります

(出席者)

辻松雄理事長(中央)/小林健一事務局長兼業務部長(左から2人目)/千葉勇一企画部長(左)/佐々木裕NTTデータ代表取締役社長(右から2人目)/鈴木正範NTTデータ取締役副社長執行役員(右)

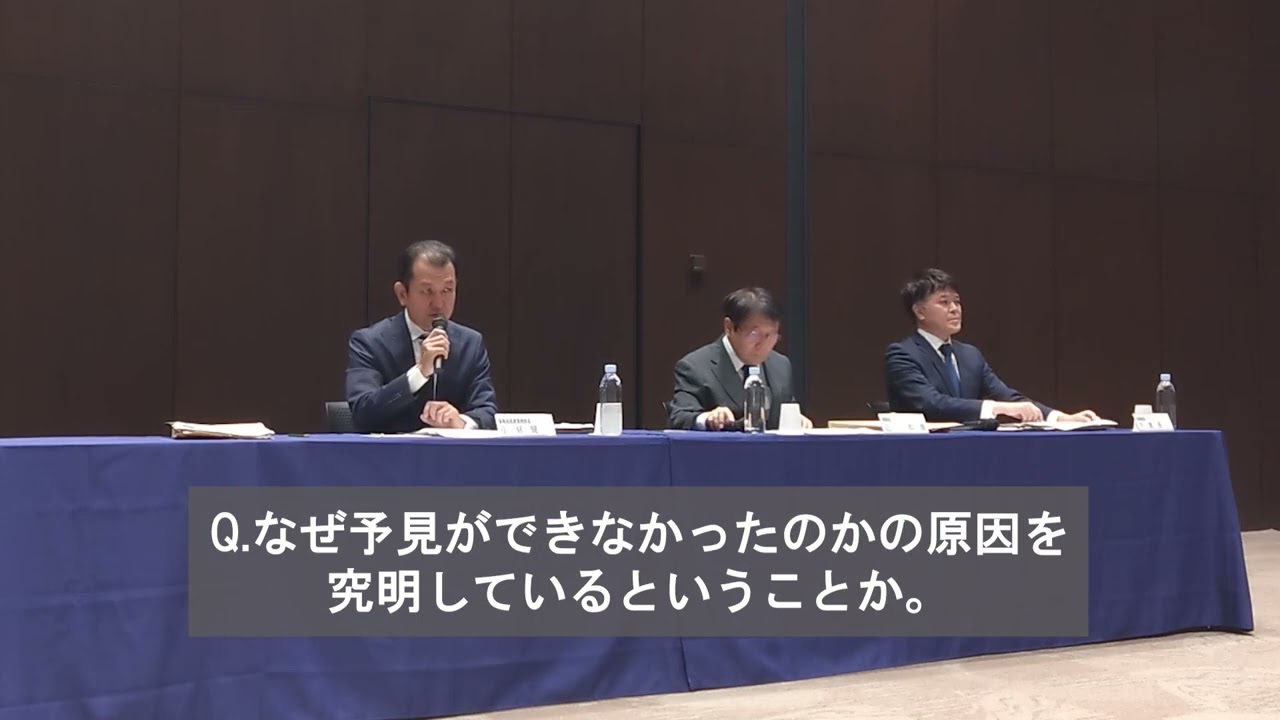

Q.製造工程で勘違いをしていたということか。また、原因は初歩的なものだったのか。

佐々木社長/NTTデータ まず、今回の不具合は左側の下にございます生成プログラムというプログラムで混入をしております。いわゆる商用運用における右側の上に黄色いアプリケーションと書いてありますが、このアプリケーションには不具合は混入はしてなかったというところでございます。生成プログラムというところで先ほど申し上げました通り領域を確保した上で、このロードファイルというのを作成し、共有メンバーに展開していくわけですが、その時のプログラム上で領域確保するプログラムにおいてその確保量を誤ったというのが、実際の問題不具合でございます。

それによりまして右側に境界と書いてあるところの下に、エ銀行・カ銀行のところにいわゆる数字でない番地が入っておりますが、領域を確保した境界以外のところは他のアプリケーションがそのメモリを使いに行くことによって一部破損する可能性が出てまいります。実際今回のケースにおきましては、特定の一部のカナで始まる金融機関のインデックスが壊れていたということで、エ銀行・カ銀行はアルファベットで書いてあるアドレスを処理の時に見に行きますので、そうしますといわゆるアプリケーションが見てはいけない領域だということで、システムが異常終了したというのが実態でございます。

これがなぜ発生したのか、それは初歩的だったのかというご質問だと思いますが、実際これがですね詳細設計書から、いわゆる設計書が段々詳細化していくわけなんですけども、その後に製造工程と言われておりますけども、プログラムを作る工程に移ってまいります。プログラムを作る時に今回この領域をですね、拡張すべきかどうかという判断をプログラムの担当者がすべきところなんですが、今回の金融機関名テーブルがこの境界の中に収まっていることで判断を誤ったというのが実際の現場で起きたことでございます。

製造の有識者とのレビューの中で本来見つけるべきところであったんですが、そのレビューにおいても、インデックステーブルも含めたこの四つがまとめて展開されているということについて、十分に認識されないままにレビューも行われたことによって、この境界の中にこの黄色いテーブルが収まってることで、レビューでもこの誤りが見つからなかったというのが実態でございます。

より基盤に詳しいメンバーが詳細設計も含めて再度レビューをすることによって、場合によっては十分混入工程の中で見つけることができたんではないかというふうに考えております。初歩的かどうかという意味ではですね、決して初歩的というレベルではないとは思います。ただ、組織的にはしっかりとこういった点については混入工程で押さえるべきことであったのではないかというふうに認識をしております。

辻理事長/全銀ネット 今の説明に関して開発から運用までのプロセスっていうのをちょっと映してしていただきますと、佐々木社長からお話がありました、開発のところの要件定義それから基本設計、その後の詳細設計とありますけれども、こちらの詳細設計書にはですね、先ほどお話がありました四つをまとめて作業領域のところに入るか入らないかをチェックしなければいけないというふうに書かれておったわけですけども、残念ながらソースコードを見て判断されて、ソースコードを見た段階では詳細設計書を正しいというふうに思われたわけですから、本当はさらにその先の詳細設計書も見れば、もしかしたらこの事象については防げる可能性はあったということでございます。

Q.共同会見を開催した理由は。

辻理事長 まさに障害発生時からですね、NTTデータさんとは車の両輪ではないですけども、原因究明それから今回お話をさせていただいおります再発防止策についてかなり打ち合わせの回数も増やさせていただきまして、原因究明と再発防止策を取りまとめさせていただいました。その方向性につきましてはいずれも一致しておるもんですから、今回私どもとNTTデータさんとで共同で説明書を作成させていただいきこの場で共同で記者会見をさせていただいているということでございます。

佐々木社長 システムで何が起きたという話、あるいは移行の問題、運用の問題、その全容を共同記者会見という形でご説明をすることでですね、しっかりと全容をご理解いただけるのではないかということを考えたところでございます。そうした意味で再発防止も含めましてご理解をいただきまして、皆様方に今後安心していただけるようご説明をさせていただきたいと思います。

Q.生成プログラムをロードするテーブルは、なぜ四つまとめて展開する仕様となっていたのか。

鈴木副社長/NTTデータ その点私の方からご説明させていただきます。まず、金融機関名テーブルとインデックステーブルについてご説明させていただければと思うんですけれども、この金融機関名テーブルに関しましては今、全銀システムをご利用の金融機関は1132金融機関あるんですけれども、最大それだけのエントリー数になってきますと。それで先ほどからご説明させていただいておりますようにいわゆる手数料のチェックに使うんですけれども、いわゆる電文上入ってきた金融機関名をキーにして、どの金融機関名の手数料がどうなってるかっていうのをチェックするような仕掛けになります。ですので1000以上ある金融機関のテーブルですので非常に効率よく検索しなくちゃいけないっていうことで、それを補足するためにこのインデックステーブルというのを使っております。先ほど佐々木の方から説明ありました通りに、いわゆる金融機関名がカナ文字で入ってきた時の最初の、例えばアとイで入ってくればそれぞれが1000いくつの何番目のエントリーから始まるのかっていうのを指し示すということで、テーブルの検索効率を上げるということで、言ってみますとこの金融機関名テーブルは全体のテーブルの本体で、インデックステーブルはインデックス部っていうか補足みたいな形で、一つのテーブルとして扱う思想でやらせていただいてるっていうのが、バックボーンです。ですのでこの生成プログラムの中でも、このいわゆる金融機関名テーブルを作りながらその作ったエントリーのどこに何があるかを見ながらこのインデックスの内容を埋めていくっていうことで、生成自身も一体でやらなくちゃいけないということで、作業領域もこの四つを一つにして扱って作っていかなくちゃいけないと。そういうような考え方になっております。

Q.設計書に記載はあったが、設計段階では見逃したということか。

鈴木副社長 設計書に書いてあったんですけど、製造の段階では金融機関名テーブルっていう本体のところのサイズだけを見てしまったんで、残念だったんですけれども作業領域の不足に至ってしまったっていうようなことになります。

Q.単体テストはやらなかったのか。

鈴木副社長 単体テストはやっておりました。一見、単体レベルではテーブルとしては出来上がってしまうんですね。プログラム的には作って、ここの不足した作業領域にも正規で正しく作って書き込みます。ただ書き込んだんですけども、分かりやすく言えばこの作業領域の不足って言っている上の実線と下の点線の間は、このプログラムが使える領域では正式にはないですから、実は他のプログラムが使ってる領域になりますが、この他のプログラムが上書きしてしまったというようなことになります。

単体テストとしましては、あくまでも一つのプログラムのテスト環境でやりますから、そこではうまくできたっていうふうになりますけど、いわゆる結合試験環境、総合試験環境など他のプログラム処理が多重で動いてる時になって初めてここの破損っていう状況が出てしまいます。ただ、そこのところでやはりここのインデックステーブルも例えば総合試験の環境の中でいわゆるコンペア、新旧のいわゆるRC17と23の突合の検証をすればよかったんですけどもそれができてなかったんで、ここのところが検出できなかったというようなことになります。

Q.責任についてはどう考えているか。処分は検討しているのか。

辻理事長 現在ですね、まさにこの時点におきまして、何が原因なのかということ、それから再発防止策をですね、こういったアクシデントが起きないように再発防止策を取りまとめたところでございまして、責任につきましてはこれを基にですね、今後検討していくということでございます。

佐々木社長 まずシステム上の直接の原因につきましては、NTTデータ、当社の責任という認識をしておりまして、この度預金者の皆様ならびに接続されてる金融機関の皆様に、多大なるご迷惑をおかけしましたことを改めましてお詫びを申し上げたいと思います。現在まず再発防止をしっかりと取り組んでいくということと、本格対処を行っていくということを進めておりますので、今後具体的な責任、処分については整理をしていくことになるというふうに考えております。

辻理事長 当然のことながら、佐々木社長からお話ありましたけど、プログラムのところに残念ながら不具合があったということでございます。このプログラムにつきましてはNTTデータさんや委託先会社さんがお作りなってるわけでございますけども、その委託先への管理という意味ではですね、私どもの責任はございますので、私どもにも責任があるということでございます。

Q.暫定対処からの復旧の目安は。

辻理事長 まず10行さんにつきましては領域を確保するプログラムというものは既にできておりまして、申入展開も終わっているところでございます。先ほどもご説明をちょっとさせていただいたところはございますけれども、プログラム改修が終わりまして、それから先ほど実際の商用データがやはりあった方がいいというお話もございました。そこでこちらの直接の影響を受けた10の金融機関さんの方とは実際の商用データを使って、今現在テストをしている最中でございます。多分来週のですね、前半には終わる予定でございまして、そのテストがうまくいけば、12月以降順次リリースをしていこうという予定でございます。ただし、それは相手銀行さんのスケジュールもございますし、それから万が一ですね、失敗した際にはですね、代替処理ですね。それをきちんとできるという状態を確認してから実際には技術に入っていくという形になります。

Q.10行については年内改修が可能ということか。

小林事務局長/全銀ネット 今ですね辻の方から12月以降という説明をさせていただいたんですが、これから始めてるということになりますので、最速で12月というふうな感じでご理解をいただければと思っております。1月以降に対応という可能性もございます。そこはこれから各金融機関と調整をしてまいりたいと思っています。現段階で確定したスケジュールはございません。

Q.次期全銀システムの開発プロジェクトへの影響は。

辻理事長 まだ後ろずれ込むかどうかわか分からないですけれども、例えば次期全銀システムの開発プロジェクトについて言えば開発プロジェクトを一旦今停止している状況でございます。ですので今後の状況にもよりますけれども、それが遅くなるのかそうではないのかっていうのは現時点ではまだ判断がつきません。

Q.補償について、現状分かっている件数や金額は。

辻理事長 補償の金額・件数ですけれども、11月17日時点でございます。ですのでまだ補償件数・金額は変わる可能性はございますけれども、11月17日時点では約8000件、約800万円でございます。ただ、これにつきましては、今申し上げたという速報値でございます。それから、まだ現在調整中といったようなものもございますので、今後この数字は増える可能性はあるとは思います。現時点では約8000件・約800万円でございます。

Q.設計・製造工程における製造関係者と詳細設計関係者とは。

鈴木副社長 まずあの製造関係者というところに関しましては、実際にそのプログラムをコーディング・製造するいわゆるプログラマーという人間と、あと今ご質問の際にお使いになったシステムエンジニアのようないわゆる製造の修正方針ですとかそういったところを見るような人間も入ってます。私達、そういった、あの経験者、そこら辺のいわゆる僕らプログラム修正方針を決めて、こういうふうにプログラミングしますよっていう時にレビューっていうそこの再点検をするわけですけど、それの相手になる人間を製造有識者のシステムエンジニアなるものがチェックすると。そういった相互間でのチェックっていうところまでは今回やったんですが、そのメンバーでは今回のここのプログラムの修正方針の不具合を見つけきれなかったというところになります。

一方この詳細設計関係者というのは実際にその詳細設計を執筆している人間。主にはプログラマーというよりも、今の言葉を借りればばシステムエンジニアになるわけですけれども、そういった人間。またその詳細設計書の経験年数が高い、言ってみればベテランですけど私達は有識者と言っておりますけれども、そういった有識者がおります。やはり今回のこの見直しっていうところに関しましては、その設計書、詳細設計書を書いたメンバーもしくはその詳細設計の有識者がこのプログラム修正方針のところにも参画していればこの四つのテーブルは一体として扱っているから詳細設計もそういうふうに書かれているんだから、サイズもその分を確保しなくちゃいけないように修正しなくちゃいけないということを摘出できただろうということで、やはりそういった詳細設計者がしっかりそういったプロセスに参画するっていうことをしなくちゃいけないと、そういうような考え方になっております。

Q.全銀ネットでCIOの設置は初めてか。

辻理事長 CIOにつきましては、全銀ネットの規定の中で明示的に定めていたということはございません。それとCIOでございますけどもチーフ・インフォメーション・オフィサーということで、ここに記載させていただいておりますけれども、理事会とその下の委員会に出席するということでございますので、理事会について申し上げますと頭取・社長級ということでございますので、役員クラスでですね、システムに詳しい方、特にそのリスク管理も含めてシステムに詳しい方にご就任いただこうというふうに考えております。

小林事務局長 補足をさせていただきますと、まさに一般にイメージされておりますですね、ITシステム領域の専門家というようなイメージで捉えていただければと思います。私どもこれまで設置してなかったということで、今後ですね、私どもの全銀システムの安定稼働、高度化へ寄与いただくためにですね、専門知識を活用して各会議体で検討に参画をしていただくということをイメージしております。

Q.候補者は外部・内部からなのか、何人体制を考えているか。

辻理事長 候補者につきましてはまだ現在候補者選定中でございます。内部の可能性もありますし、対応の可能性もあるという段階でございます。CIOにつきましては、現時点では1名を予定しております。

Q.顧客対応上の課題についての認識は。

小林事務局長 私どもはこれまでですね、50年間安定稼働していたということで、一番反省すべきはですね、やはり50年間の安定稼働に依拠をしてですね、満足な備えができていなかったことが反省点だというふうに思っております。それに起因してですね、今回例えばということですが、お客様への情報開示、これがやはり本来あるべきポイントよりもやはり遅かった、それから情報の更新頻度も十分ではなかったというふうな反省点もございます。加えまして、今回障害が発生して元々そのBCP手段としてもですね、代替対応。これは先ほどの説明にもございましたけれども、備えてはおったんですが実際今回ですね、起きてしまったところ私どもの方から加盟銀行さんの方にですね、ご案内するタイミングというのも、適切では必ずしもなかった。

それから各行の方でもですね、今回も非常に五十日(ごとうび)ということでかなりデータ量が多かったんですが、そういった取引が多いところでもですね、実践的な訓練もできていなかった。これによって先ほど件数・金額ということで、お伝えしておるところでございますけども当日未処理となったですねものが発生してしまいまして、お客様にご迷惑をおかけする結果となったということでありまして、その点についてはですね、私どもの方からご説明をさせていただいた再発防止策のところ。特に2番目のBCPの実効性不足、この辺りを反省をしてですね、ルールの整備等を強化をして、実際障害が起きた時に、できる限り早期の復旧ができるような形、障害が起こるものというふうに考えを改めてですね、しっかりとそれに向けた対策をして日頃から備えることでレジリエンスを高めていくという形でお客様への影響を最小限にするよう努めてまいりたいと考えております。

Q.2023年から29年に24回に分けてRCのシステム更新の作業を進める計画に変更はないか。

小林事務局長 保守期限というのはやはりございますので、基本的に各行さんとも6年使い切るという前提でスケジュールを組んでいただいております。けれども、今回の件を受けて例えば東阪(東京・大阪)別に分けてやるということをできる金額ができない金融機関っていうのは恐らく出てくると思いますけれども、仮にできる金融機関については東阪別にやろうとした時には6年が経つ前のどこかのタイミングで先に東京系か大阪系を移行する。その後問題なく移行できたことを見極めた上で最終的に両方を移行するというような形で対応するということも検討しております。今後ですね、全体のスケジュールというのは大きくは変わらないとは思ってんですが、今申し上げたような形で工夫をすることでですね、スケジュール的なところを個別に見た場合にですね、変わってくるようなケースというのもあるという風に思っております。

辻理事長 小林からご説明した通り、全体のスケジュールはなるべく変わらないということでございますけども、実際に来年の10月にRC23が五十日(ごとうび)にあたっておりまして、これにつきましては日にちを前倒しできないかというようなことは検討しております。

Q.日本の金融インフラを支える上で今後はどのように対処していきたいか。

辻理事長 まさに2日間、10月10日と11日にですね、仕向け・被仕向け銀行さんのいずれにもご迷惑をおかけし、かつ当然のことながら顧客の皆さんにも大きなご迷惑をおかけしたということでございますので、それにつきましては責任を感じているところでございます。今後につきましては、先ほどからご説明させていただいておりますけども、今暫定対象という状況になっておりますので、暫定対象を本格対象に変えるべく努力をしていくということでございます。その際の条件は、あくまでもその本格対象であっても失敗する可能性はあるということを前提に、意識のパラダイムシフトなんですけども、そういう考え方を持ってですね、代替処理も含めて、さらに代替処理につきましてもすでに検討しておりますけれども、実は東阪分離ができない銀行さんというものもございますし、そういったものも既に課題として出てきておりますので、そういうものも考えながら代替策を考えていきたいと。そういう形を通じて皆さんがたにご迷惑をかけないようにしようという意欲であります。

Q.再発防止のためのタスクフォースとワーキンググループの詳細について。

小林事務局長 このタスクフォース、有識者会議のいずれも今回の障害を受けまして再発防止策を取りまとめるにあたってですね、私ども全銀ネット内部だけではなく、やはり横串を刺して対応に漏れがないかどうか、それからガバナンスも含めて問題がないかどうかこのあたりを検証する必要があるということで、そのタスクフォースにつきまして、RC障害対応タスクフォース、それからワークンググループについてはですね、主にその企画部門の方々が行ってプラスアルファ今回の障害を受けてですね、専門的なシステム的なところの知見も必要になりますので、各行のですねCIOような方にもご参加をいただいて、企画としてガバナンス的な目線、それからシステムの専門家としての目線、この両方をそれぞれの各行さんの方からメンバーとなっていただいて、今回の私どもの再発防止策が本当に実効性があるかどうか、抜けや漏れがないのかどうかというところを見ていただいております。メンバーの数としてはですね、15名程度ということで、ご認識いただければと思います。

Q.今回の共同会見の発案者や、開催意義は。

佐々木社長 今回の会見の主催はですね基本的には全銀ネットさんが主催をしておりまして、今回はサポートする形で同席をさせていただいてるっていうような位置づけというふうに認識をしております。一つのトリガーとしてましては、11月30日に金融庁様にご報告をさせていただいたというのが私どもも報告徴求命令を受けて同じようにご報告をさせていただいただタイミングということもございまして、このタイミングでこの報告書のサマリーをしっかりと皆様方に公表するのがふさわしいだろうということと、その両者からご報告をしてますのでこのタイミングにおいては両者揃ってご説明するのがふさわしいんではないかというふうに考えたところでございます。

今回はですねやはり社会的な影響の大きさというのが非常に私どもとしても一番重く受け止めておりまして、その発生の起因がシステムにおける直接的な不具合だということがその背景にあるというふうに考えております。決算発表においての会見につきましても、今回こういった場でご同席をさせていただいてる件につきましても、特に大きなですね障害というのは認識はしていないというございますので、社会的な影響が大きな事案につきましてはしかるべき形で対外的にも説明する機会が必要なんではないかというふうに考えております。

やはり正しい情報をですね、正しくお伝えしていくっていうことが何より大切なのかなというふうに考えておりますので、今回10月10日、11日に何が起きたのか、あるいはそこに対して反省点があったのか、なかったのかということについてしっかりと当事者であるシステム開発を受託をしているNTTデータとしての認識についてもですね、ご説明するということが非常に重要だというふうに考えております。

どうしてもこういった事案につきましてはですね、いろんな風評といいますか推測といいますか、いろんな形での情報が出回るケースも多くございますので、そこに対して事実をしっかりとお伝えをする。あるいはそういったことがですね、その他のシステムベンダーにとっても新たな知見になるというようなことになればいいのかなというふうに考えているところございます。具体的な手応えというのは特にございませんが、そういったことを意図してですね、私どももご説明をさせていただいているというふうにご理解いただければと思います。

Q.最後の挨拶

辻理事長 私の方から一言、最後にご挨拶をさせていただいます。今回の反省を踏まえまして、本日ご説明をさせていただきました再発防止策はですね、その障害の未然防止策は当然のこと、障害発生時のですね、早期の復旧や影響範囲の最小化をですね、その実現に向けて策定したものでございます。再発防止策を速やかに今後ですね、実行に移しまして、これを組織内に根づかせまして、常にその実効性の高い状態を維持・保持することが重要であると認識しております。今後も環境や状況に応じまして、見直しも行ってまいる次第でございます。

それから我が国のその内国為替取引制度ですね、根幹を担います私ども全銀システムでございますけれども、加盟金融機関やお客様から信頼される決済インフラシステムとなるように尽力していきたいと思っております。全銀協とそれからNTTデータさん、一体となって引き続き取り組んでまいりたいというふうに思っております。本日は誠にありがとうございました。

金融業務

2023/12/1 全銀ネット会見①【冒頭発言】 全銀システム障害の再発防止に関する共同記者会見

配布資料(全国銀行データ通信システムの障害について)

※全国銀行資金決済ネットワークHPに遷移します

※会見時使用の報道機関向け説明資料とは異なります

(出席者)

辻松雄理事長(中央)/小林健一事務局長兼業務部長(左から2人目)/千葉勇一企画部長(左)/佐々木裕NTTデータ代表取締役社長(右から2人目)/鈴木正範NTTデータ取締役副社長執行役員(右)

事務局より説明

登壇者、ご紹介申し上げます。中央におりますのが全銀ネット理事長の辻松雄でございます。皆様から見て左側におりますのが、事務局長兼業務部長の小林健一とその隣企画部長の千葉勇一でございます。

また、本日は株式会社NTTデータ様にもご同席いただいております。辻の右側にいらっしゃいますのが、代表取締役社長の佐々木裕様。その隣に取締役副社長執行役員の鈴木正範様でございます。

続きまして会見の進行ですが、当法人からご説明させていただいた後、NTTデータ様から補足いただいた上で、質疑応答とさせていただきます。それでは辻理事長よろしくお願いいたします。

※質疑応答は別動画になります。

1.障害の概要と発生要因について

辻理事長

はい、資料説明の前に一言、既にご案内の通り、金融庁から資金決済法に基づく報告徴求命令を受領しておりまして昨日、本件に関する原因分析、課題認識、改善再発防止策等を取りまとめました報告書を金融庁に提出しておりますので、この場をお借りしましてご報告いたします。

それではお手元の資料A4のスライドの資料を使ってご説明をさせていただきます。まず資料3ページになります。前回の説明と重複する所がございますけれども、今回初参加の方もいらっしゃいますので簡単に説明させていただきます。10月10日火曜日に私どもコアタイムシステム、これは8時半からサービスを開始しているものでございますけども、そのサービス後にですね、開始後に中継コンピューターRC、リレーコンピューターと申し上げてますけども、その新機種、これはRC17からRC23でございます。

更改を行いました14行のうち10行でRC本体の装置がシステムダウンいたしまして、テレ為替業務が全面的に不能となったという事象が生じたわけでございます。今申し上げました10行は記載の三菱UFJ銀行さんから始まりまして、商工組合中央金庫様でございます。発生の起因でございますけれども、テレ為替業務では電文の1件ごとに仕向け銀行が被仕向け銀行に支払う内国為替制度運営費、皆さん銀行間手数料の方が馴染みがございますかもしれませんけども、これにつきまして付与をしているところでございます。

その付与の方法その下に表がございますけれども、二つ方法がございまして、自己システムによって付与するケースと、私どものRCによって付与するケースがあるということでございまして、今回不具合が発生いたしましたのは、RCで対応している、RCのまさにコンピュータということでございます。ここにですね、下のところに図を掲載させていただいておりますけれども、この10行、左側に影響行がございまして、真ん中に私どものRCがございますけれども、こちらに書かせていただいております内国為替制度運営費付加チェック処理というこちらのアプリケーションには問題はなかったんですけども、下にございますこの共有メモリー、ケーブルと記載させていただいております方にですね、実際にはですね、欠損がございまして、それによりましてRCのアプリケーションを作動させたところ、エラーが検知されたということによりましてRCがシステムダウンしたということでございます。

1枚めくっていただきまして4ページになります。上の部分につきましては前回ご説明をさせていただきましたけども、もう少し詳細に説明をさせていただいます。左側のこの図のですね、環境構築というところでございます。

まずですね、こちらの環境構築の方でですね、実はロードファイルというものを作っておりまして、それを実際の商用運用ですね、10月10日以降にはですね、右側の共有メモリーに移して運用していくという仕組みでございます。ところが環境構築している際にですね、実は下のところに生成プログラムというのが記載されていると思います。生成プログラムのメモリーというところをご覧いただきますとですね、生成プログラムで一時的に確保する領域という記載のところと、右側に金融機関名テーブル、それからインデックステーブルというものがございまして、実はこの右側のですね、金融機関名テーブル並びにインテックステーブル等がですね、こういった形でですね、実は境界線を突破して外側に出てしまったということでございます。

この境界を超えて外側に出てしまった結果どういうことが起きたかといいますと、実は右側に各種インデックステーブルという記載がございます。まさにそのインデックスを使って金融機関名を見に行くわけでございますけれども、ここの境界内に収まってますアからウの銀行につきましては、きちんと金融機関名テーブルの番地が1781番地から0877番地という記載になっておるわけでございますけども、境界を増えてしまった部分ですね、作業領域が不足している部分につきましては、残念ながらこういった形で例えばエ銀行だとかですね、タ銀行につきましては、番地がきちんと表示されていないという形になってしまったわけでございます。

ご存知の通り、銀行間手数料というのは金融機関名を見て処理する仕組みでございますので、ここのデータアクセス、インテックステーブルにアクセスした際、エ銀行やタ銀行のケースがあってですね、実は正常な取引が、処理ができずに異常終了してRCがダウンしてしまったということでございます。ということでございまして、右側に記載のアプリケーション、内為運営費付加チェック処理というのがございますけども、このアプリケーションの問題ではございません。それからメモリーにつきまして言いますとそこに共有メモリーと記載させていただいておりますけども、物流メモリーが不足したということでもございません。あくまでも作業領域の不足のところの問題ということでございます。もう少し詳しく申し上げますと、次の5ページになります。どうしてこういうことが起きたかということでございますけれども、一番上の黒丸のところでございますけども、OSのバージョン変更でございます。

これは中身的には32bitから64bitに変更いたしました。それに伴いまして非互換対応というものが必要になります。非互換対応というのは、下のところにアフターリスクでちょっと記載させていただいておりますけども、OSのバージョン変更に伴い、旧バージョンから互換性がない対象を洗い出して改造を加え、新しいOS上でも問題なく動作できるようにする対応ということでございます。これが今回の非互換対応でございました。その非互換対応を行ったところ、ロードファイルに含まれる金融機関テーブルのサイズを拡張する必要が出てきたわけでございます。

これはこの図で言いますと、RC17とRC23というところがございますけれども、今申し上げた通りですね、32bitから64bitにしたことを契機といたしまして、この金融機関名テーブルの拡張が必要になったということで、実際にこの再拡張という矢印があると思いますけども、こういった形で金融機関名テーブルは拡張されたわけであります。それでその下のですね、精読それから略読金融機関コードインデックス、こちらはサイズ変更はございませんでした。それでそのまんまサイズ変更なしということで右側に来たわけですけれども、実は左側の生成プログラムで一時的に確保する領域を超えてしまったということでございます。ですので、本来ならば、この作業、生成プログラムの作業領域の方のですね、領域をですね、一番左側にありますけども、この実線の境界から点線のところにですね、広げる必要があったということでございます。

どうしてこういうことが起きたかということでございますけれども、これは実際の製造担当者が残念ながらテーブルにつきましては、四つ一遍で金融機関名テーブル、それからインテックステーブル、四つ一遍で実はこの境界の線のところまでに収まらなければいけないということが条件だったんですけれども、それを残念ながら一つ一つを見ると金融機関名テーブルも境界の上のところに収まってる、それから、一つだけ取り出して例えば、精読金融機関名インデックステーブルを取り出しても、比べてみれば境界のなかには入っていたわけであります、いずれも大きさとしては入ってたわけでございます。しかし、実際には一つ一つをカウントする、それが境界の中に含まれてるかどうかをカウントするのではなくて、四つまとめてこの境界の中に入ってなきゃいけない、先ほど言いました、生成プログラムで一時的に確保する領域に入ってなければいけなかったということでございました。それによりまして3つ目になりますけども、実際にはロードファイルに含まれる他のテーブルも含め、作業領域に展開するため、作業領域が不足し破損に繋がったということでございます。もう一つ考えられるのは、その右側の下のところですね。精読それから略読、それから金融機関名テーブル、このインテックテーブル、これがですね変更は加えられていないテーブルではございましたけども、これにつきましてもですね、実は正しく作成されているかどうかを見る必要があったということでございます。

次のページ、6ページになります。それでは障害発生後の事実認識ということでございますけれども、まずですね復旧対応をいたしました。実際に今申し上げたそのテーブルを参照する際にエラーが発生してるんじゃないかということは10日にある程度わかったんですけども、その詳細な原因がなかなかつかめていなかったものですので、時間を要したということでございます。それで復旧対応といたしましては、前回もお話をさせていただきましたけども、暫定対象①とそれから暫定体制②ということを行ったわけであります。10日に行いました暫定対象①は、このRCがですね、テーブル、先ほど申し上げました通り、そのインデックステーブルが壊れておりましたんで、これを参照せずにですね、取引の種目、要するに振り込みだとか、給振だとか、そういったものをですね、判別して金額入力するプログラム改修をしたわけであります。

ところがですね、その表の下のところでございますけれども、10日に実施しました暫定対象①のプログラムですけども、残念ながら思ったよりプログラムの改修箇所が多くてですね、作業が遅延いたしまして、さらにあのプログラムを作った後にテストを行ったわけなんですけども、残念ながらその時にはエラーが発生てしまったということで、11日のシステムの営業開始には間に合わなかったということでございます。

10行の銀行の中にはもう朝4時から準備されているという銀行もあったものですから間に合わなかったということでございます。それで、11日に今度は内国為替の運営費、銀行間手数料を一律0円にして、そこを見に行かないという形にしまして、いったんプログラム改修をいたしましてそれにつきましてはうまく稼動いたしまして、10月12日から復旧したということでございます。それからその間のテレ為替が実際に使えなかった間におけます代替対応でございますけれども、こちらは下に記載の通りですね。一つは新ファイル転送を利用してファイルを授受する手法ということでございまして、こちらの図で言いますとですね、左側のとこにRC代替対応①というものがございます。テレ為替が使えない分ですね、要するにバルクで電文を送るという形式の方ですけれども、そちらを利用する、あるいは電子媒体を使って全銀システムに持ち込むというようなこの二つの方法が代替対応として取られたわけでございます。

しかしながらですね、こちらの二つ目の黒丸の通りですね、大量データが発生したことによってファイル作成を行った実績がなくて、ファイル作成に時間を要したというようなことから一部の金融機関におかれましては、仕向け電文の発信が遅延したり、また仕向け電文の受信およびですね、その後続の入金処理も遅延したということが発生したわけでございます。

その影響でございますけども次のページ7ページになります。こちらにつきましてはですね、一度件数をご報告をさせていただいております。ただしですね計数自体が若干変わっております。あの表の下のところに数字について再度影響のあった金融機関にヒアリング精査し更新ということでございまして、もう一度精査させていただいたところ数字に変化がございます。簡単に言いますとですねこれは全体については、横から141から始まりまして、その全体の数は10日分の仕向け・被仕向け、11日の仕向け・被仕向けにつきまして506万件と前回はお話させていただいたんですけども、一部件数が増えたことによりまして、566万件というふうになっております。

それから、未処理でございますけれども、前回のときには87万件というふうにですね、お話をさせていただいたわけですけども、こちらにつきましては102万件という形になっております。なおですね、こちらの処理済みの、真ん中のところでございますけど処理済みのところにですね、二つ内訳が記載されております。10日処理111人分処理という記載でございますけども、これは一部の金融機関さんの各日の詳細件数の内訳が不明でございますのでこのような記載をさせていただいております。件数の修正がございましたのでご報告であります。

補償の対応でございます。これは18日に全銀ネット加盟銀行のお客さんに損失の補償に係る申し合わせを実施し公表したところでございます。

2.発生原因分析と再発防止策について

辻理事長

次に2番の発生原因分析と再発防止策についてご説明いたします。まずNTTデータの発生源分析それから課題と再発防止策でございます。詳細は後ほどNTTデータから説明がございますけども、私どもも一緒に議論をしてきました立場でございまして、私の方からまず簡単にご説明をさせていただきます。

左側に発生原因分析課題と、それから再発防止策とございます。それで1番目の設計、製造工程プロセスへの課題ということにつきましては、混入原因の課題の認識ということでございます。OSのバージョンの非互換対応、先ほどご説明させていただきましたけども、ですね、影響調査プロセスにおきまして、プログラムの修正方針をその製造関係者のみで判断し抽出できるプロセスになっていなかったということでございます。

それから2番目の試験工程プロセスの課題でございます。これはすり抜けの原因の課題認識でございます。先ほど言いました基盤環境の変化による影響といった、その予期せぬ非互換による異常を検知する観点に課題があったということでございまして、これにつきましては下に具体的に記載がございますけども、変更を加えていないケーブルが正しく作成しされていることの直接確認ができていなかった。先ほどインデックスてーテーブルの話でございますけども、それとより本番に近い試験バリエーションが確保されていなかったということでテスト不足ということでございます。後ほど再発防止策につきましては、NTTデータの方から説明をいただきます。

それから次のページ10ページになります。こちらは3番目の復旧対応プロセスの課題でございます。以下の通り、暫定対象の検討着手が遅れ、かつその対処に時間を要したということでございます。これにつきましては、まず復旧に向けた優先順位の考え方ですが、例えばテレ為替を新ファイル転送もですね、優先させるといったようなことでございますけども、これにつきまして全銀ネットと合意をしていなかったと、それから作業時間の見積もりの話でございますけれども、作業見積もりの制度、下の作業時間だとか、障害の解消の時間とかそういうものでございますけども、そちらの制度よりもスピード優先で対処し、限られた時間でのフィジビリティ検証のまま前進したということでございます。

それから併走タスク、これはあの原因分析をするチーム、それから暫定対処をするチーム、それから代替運用をする、指導するチームといういくつかのタスクが動いておったんでございますけども、その優先順位のつけ方、それから代替案への切り替え時限ですね、この取り決めなく作業実施しまったというございます。

こちらも後ほど再発防止策につきましてはNTTデータから報告いたします。11ページ、最後になりますけども今回の障害を踏まえて立ち上げましたシステム総点検タスクフォース。これは後ほど組織図を見せいたしますけれども、これ実は11月6日のNTTデータの記者会見で既に公表されたものでございます。

このタスクフォースが、原因分析結果および再発防止策の内容を検証しその妥当性を評価するということです。それから2つ目でございますけれども再発防止策をより実効的なものにするため、以下の二つの取り組み、必要性を提言するということでございまして、1点目はOSの非互換の計画段階から、非機能観点の知識を持つ基盤人材を参画させるということでございます。要するにこのプログラムを生かした実はここが影響を受けるんではないかというようなことの非機能関係を持った方の基盤人材を参画させるということ、それから、NTTデータおよびグループ会社がですね、重要な開発プロセスを分担するということでございます。こういったことが再発防止策による歯止めということでございます。

続きまして、全銀ネット側の発生原因分析、再発防止策でございます。これまでの検討を通じまして4つの課題認識をしているところでございます。まず一つ目は、委託者、私どもなりますけども、マネジメントが不十分ではなかったかということでございます。

右側に再発防止策を記載させていただいております。それぞれいつまでに行うかという目標も記載させていただいておりますけれども、まず、各工程におけるベンダーマネジメントの向上ということでありまして、ベンダーにおける設計のレビュー体制、これは具体的にはベンダーにおける人員体制ですとか、それからスキルの習熟状況等、業務の遂行能力の確認ということであります。

それから試験内容の十全性といったものになります。それから二つ目がリスクを前提とした移行計画等の妥当性判断に係る対応ということでございまして、ここに記載の通り、東阪同時障害発生時のリスク、それから移行方法、適切な移行方法、移行時期の検討といったことの検討およびその他のマニュアル化でございます。それから次が障害の復旧対応における優先順位の整備ということで先ほど、これはご説明いたしました。それから2つ目加盟金融機関も含めたBCPの実効性不足という課題に対しましては、右側に記載しましたけれども、切り戻しをですね含めました必要なコンティンジェンシープランの作成、それからその下にありますけど、センター代行発信依頼、それから受信代行に係る留意事項の取りまとめ、その取りまとめを踏まえまして最後にですね、そちらのセンター代行発信・受信代行運用訓練シナリオの見直しそれから新規の話ではございますけども、欠送・二重発信確認対応訓練の実施といったものを再発防止策として考えております。

それから次のページ13ページになります。3つ目の課題といたしまして大規模障害を想定した全銀ネットにおける危機管理体制の脆弱性ということでございます。これにつきましては右側に記載の通り、個別の金融機関の障害につきましては対応が行われてきたわけなんでございますけど、大規模障害につきましてはですね、なかなかそういった経験のなかったこともございまして、こういったことにつきまして原因調査、復旧対応に係る情報連携や優先度の整備等を行っていく予定でございます。それから2点目、大規模障害時の対応体制等でございます。こちらにつきましては、全銀協からの応援も含めまして体制を強化していく予定でございます。それから実戦的な訓練の実施につきましては、東阪両系障害対応に係る内部訓練の新設・実施を考えているところでございます。それから4番目のシステム人材の不足と組織の脆弱性につきましては、右側に記載の通り、全銀協等との人事ローテーションを通じた人材の強化や、加盟銀行からの出向受け入れ、外部採用等を再発防止策として考えているところでございます。

それから次のシステム開発運営に関する各検討体の役割明確化でございますけども、これは後ほど図でご説明をさせていただきます。ここまでが全銀ネットの課題と再発防止策でございます。今後の見通し、システム改修等の見通し、対応方針が次のページ14ページになります。まず直近で取り組まなければいけないのが、今回の障害の影響を受けた10金融機関のRC3シリーズの本格対処であります。こちらにつきましては、既にの対処を進めておりまして、NTTデータにおきまして、先ほど申し上げました領域の確保のですね、実行する全ての処理に同様の不具合が混入していないかということの水平展開をして確認済みという状況でございます。それで時期も絡んでくるわけでございますけれども、今回エラーが発生いたしました改修プログラムを12月以降、順次リリースする予定でございます。それにあたりましては東阪別日程での分散リリースということも考えております。

現在10機関の実際の商用データを使ったテストを実施している段階でございます。それから、次に今後のRC3シリーズの対応でございますけども、10行以外の件でございますけども、まず来年の1月以降を予定いたしました3金融機関ですね、1金融機関は移行を延期されております。そうしますと2金融機関となるわけでございます。その2金融機関につきましては、暫定対処まだ本格対処ではなく、暫定対処0円設定ということで対象ということになります。ただそのうち1行はRCではなく自行側で手数料を付与するということでございます。それから最後にAPIゲートウェイ、次期全銀システムの開発プロジェクトでございますけども、こちらにつきましては今時の障害の再発防止策を踏まえまして、引き続きプロジェクト管理および各種の検討を行っていくということでございます。

さらにご参考でございます。16ページでございます。こちらは11月6日NTTデータの会見の際にですね配布されたものでございます。詳細は当日ご説明がありますので、この場での説明は省略させていただきます。一点だけ申し上げますと、代表取締役社長本間様の直轄で、タクスフォース事務局ができてそこの中心メンバーは、品質保証部と技術革新統括本部となります。後ほど説明があるかと思います。それから17ページになります。

全銀ネットの今後の体制見直しイメージであります。こちらにつきましては第三者の目、外部識者の目が必要だろうということでございまして、一番左側に、現在の全銀ネット有識者からですね、3名につきましてはガバナンス、システム、顧客目線の観点からこちらの再発防止等検証有識者会議に参加していただきまして、ご意見をお伺いしているところでございます。なお今回のRCの障害対応につきましては、真ん中にありますけども、システムに詳しい専務、常務クラスのRC障害対応タスクフォースというものを設けてございます。それからその下にありますけども次課長級のワーキンググループというものを設けまして、右側のですね、現在ございます全銀ネット委員会の方ですね。見ていただくというようなことを考えて、実際にそういった形で既に動いております。

それから、全員事務局のとこでございますけども、先ほど申しました通り、プロパー職員の育成、それから加盟銀行からの人材の育成や外部採用を考えているところでございます。最後のページは、実はあの本日説明する際にですね、使用する可能性があると思いましたので、これもあの先般NTTデータの会見のときに利用されました資料を掲載させていただいております。私からは以上でございます。先ほどの9ページから10ページにつきましてデータさんからご説明いただきます。

NTTデータ・佐々木社長

それでは9ページをご覧いただければと思います。こちらNTTデータによる発生原因分析課題並びに再発防止策について記載をさせていただいております。

課題と差別防止策ということで左側にですね設計製造工程のプロセスの課題と試験工程のプロセスの課題というのを記載をさせていただきました。設計、製造工程のプロセスについてでございますがOSのバージョンアップに伴いまして非互換対応ということでアプリケーションにどういった影響があるのかということを、影響調査を行っていくわけですが、その影響調査のプロセスにおきまして、プログラムの修正方針を製造の関係者のみで判断をしてしまいまして、その誤りを抽出できないプロセスとなっておりました。

この点における再発防止策としては影響調査を行う際必ずですね、詳細設計関係者も含めて、判断をするプロセスへと変更するということにしております。また試験工程におきましては特定機能における関する試験は十分に実施しておりましたが、これは具体的に申し上げますと、いわゆる機能の充足性、いわゆる処理の分岐に関するバリエーションについては網羅的にですね試験を実施していたところでございますが、基盤環境の変化に伴う予期せぬ規模感による異常検知の観点で課題があったというふうに考えております。

今回のケースにおきましては、特定のですね一部のカナで始まる金融機関名が設定されるケースにおいて、異常終了するという事象となっておりまして、金融機関名につきましては、業務アプリケーションにおいては処理判断をしていないということで網羅的な試験を実施していなかったということでございます。この点につきましては変更対象外の今回変更対象ではないテーブルだったわけですが、そうした点につきましても新たな基盤の環境下のもとでですね、テーブルの正当性をですね、新旧で比較すること、並びに商用で流れている実取引相当のですねデータを用いた試験をですねしっかりと計画に組み込むことで改善を図りたいとしております。

これは取り組みにつきましては今後の本格対象並びに各開発プロジェクトの計画に対してもしっかりと実施をしてまいります。10ページにご覧ください。復旧対応プロセスにおける課題につきまして再発防止策についてご説明をさせていただきます。

ご説明の通り10日、11日とですね、復旧まで2日を要したということでそこで何が課題であったかについて整理をさせていただいております。まず1点目は復旧させる業務ですね。テレ為替を優先するのかどうかといったような判断につきまして、あるいは代替案への切り替え時限、いつまでにどういった対応していくかということにつきまして、十分に全銀ネットと取り組めていなかったということもありまして、暫定対処の検討着手が遅れたということがございます。

また暫定対処を行うにあたっていわゆるスピードを優先したためにですね、限られた時間の中でその実現性についての検証が不十分なままですね。対処を進めてしまったということで対処に時間を要したと認識をしております。

再発防止策としまして、復旧させる業務の優先順位とバックアップの切り替時限をですね、しっかりと全銀ネットと合意した上でですね、それらを盛り込んだ障害発生時の復旧ガイドラインというものを策定してまいりたいと考えております。さらには最大リスクを考慮した訓練の実践の中で策定したガイドラインの有効性を評価していきたいというふうに考えております。

11ページをご覧いただければと思います。今回先ほど辻理事長からも少し触れていただきましたが、NTTデータグループ並びにNTTデータにおきまして今回の障害を踏まえまして、システム総点検タスクフォースというものを立ち上げております。そのタクスフォースにおきまして、今回の全銀システムにおけるトラブルにつきましても、第三者の観点で検証をさせていただいております。その妥当性についても評価をしているというところでございます。再発防止策をより実効的なものとするためにですね、以下2点についても併せて取り組むということを提言を第三者の方からいただきまして、この2点についてもあわせて取り組むこととしております。

1点目は基盤更改等に関するですね品質保証の観点から、OS非互換の計画段階から基盤人材というのを参加させるということで、やはり開発工程における基盤人材の不足が今回のトラブルに陥った一つの要因だというふうに認識をしております。2点目はNTTデータおよびグループ会社が重要な開発プロセスをしっかりと分担をいたしまして、当社グループ社員が実務的に踏み込む領域を広げることで、当該プロセスの実態をしっかりと把握し、トラブル時のですね、旧対応におけるフィージビリティの感度をしっかりと高めてまいりたいというふうに考えております。NTTデータからのご説明は以上となります。

採用・人財

金融業務

2023/10/18 全銀ネット会見②質疑応答 銀行間の資金決済におけるシステム障害について

配布資料①(システム障害に係る対応状況について)

配布資料②(全銀システム障害に伴うお客さまへの補償にかかる申し合わせについて

※いずれも全国銀行資金決済ネットワークHPに遷移します

(出席者)

辻松雄理事長(中央)/小林健一事務局長兼業務部長(左)/千葉勇一企画部長(右)

冒頭約40分程度の質疑応答から、障害の原因やBCP、今後の対応について

Q.障害がなぜ起きたのか、原因についてもう少し詳しく。

私ども先週、障害が発生して以来ですね、まずはその障害の原因、真因を突き止めるべくサービス提供ベンダーとともに原因の追究を進めているところでございます。現時点ではまだ途上でございまして、詳細についてご説明できる状況にはなく、申し訳ございません。

Q.一部メモリー不足との指摘もあるが。

その点も含めまして、現在原因について私どもとベンダーの方で真因の追究を進めているところであります。

Q.RCについて簡易的な改修のまま銀行間手数料が発生しない状況が続いているが、今後どう処理していくのか。

いまご指摘の通り、これらの障害の対象になっている銀行については、銀行間手数料がゼロという形で電文を送っている状況です。本来、被仕向け銀行に対してお支払いすべき内国為替制度運営費がお支払いできていない状況でございます。これらについては、システム的に各対象となる銀行の件数を把握することができますし、銀行の方でも件数を把握することができます。その件数、種目に応じて金額が変わるのですが、それを事後で計算をして個別に銀行同士で通常の振込電文とは別の形でやり取りをして清算をするということで、具体的な方法については加盟銀行になるべく負荷をかけない形でできないかというところも含めて検証をしております。いずれにしても手段としては、今回のような障害が発生する前から付け替えの電文というのは私どもの機能として具備をしています。それを利用して銀行間で決済をするということでございます。

Q.RCを計画通りの仕様に更新する時期や、来年1月に更新を検討する金融機関への影響は。

現在はいわゆるゼロ、記入でない方式のプログラム修正を急いでやっているところであります。それが本格対応という形になるものでございます。実際にいつまでかかるのか、プログラム改修しただけでは障害が発生しないか分からないので、当然のことながらデストを行うということになりますし、先ほどお話がございました1月に23へのレベルアップを検討している銀行さんもいますので、そうしますとその方とのリレーションシップが必要になりますし、その方々との相互の通信といったものも必要なりますのでもうしばらく、1月にできるのかどうか検討しているところであります。

Q.RCを計画通りに戻す時期も分からないということですね。

仰る通りで、現在原因そのものについて究明している段階でございます。それを明らかにしたうえでさらに必要な対処をしていく。それによってほかに不具合が発生しないと確認をしたうえでテストを経てリリースする段取りになりますので、当然早期に対応したいと思っているのですが、その前提となるのは次なるレベルアップ行にもご迷惑をおかけしないというところを確実に確認した後だと思っています。そこをしっかりと対応していきたいと思っているところでございます。

Q.単純なミスだったのか現時点で分かっていることは。

今回オペレーション的なミス等ではないと思っておりまして、先ほど図でご説明をさせていただいた通りですね、このRCの中でアプリケーションが手数料をチェックしにいく機能ですね。この機能自体は銀行間手数料というのは今も現在動いている23シリーズの前の17シリーズ、こちらでも使っている機能でありまして、そこのところの機能を今回流用してるところあるんですけども、何かそこでおっしゃるような単純なミスがあったかどうかというのははっきりはしませんけれども、オペレーション的な、いわゆるヒューマン的なエラーというものではないとは思っております。

ちょっと補足しますと一応その原因がですね、こういった形でだんだん究明ができておるんですけど先ほどお話があった64bitの話ですとか、それから他に人的なミス、オペレーションではなかったんですけれども、他にその人的なミスがなかったかも含めて、もう一度洗い出しをしてるところです。

Q.復旧までに2日間かかったが、障害を想定したBCPはあったのか。

今回、まさにその代替対応という形でお示しをして、6ページですね、お示しをしているもの。つまりRCが今回のように使えなくなった事態に陥った場合にはですね、直接私ども真ん中にあるコアタイムシステム、電源システム本体ですけれども、こことですね、RCを使わずにデータをやり取りするというのがまさにBCPの対応でございまして、これは今回のRC 23シリーズへの移行に関わらず、私ども常時RC等々に何かあった場合にはですね、銀行と直接、媒介、データファイルを使った送信をやるということでこれは日頃からですね毎年全加盟銀行に原則として参加いただく訓練というのを実施しておりまして、今回もまさに障害が起きたということで、私ども当日ですねこういった対応に障害行については対応していただこうということで協議をしてですね、いずれかの方法でデータファイルを使ってファイル転送というもので、システム的に送っていただく。もしくは媒体これLTOというものなんですけども、いわゆる磁気テープですね。これにデータを入れて送っていただく。それから各銀行に対して私どもの方から渡すという、これは元々用意していたBCP対応でございましてこれを発動して対応したというところでございます。

Q.50年障害がなかった中で認識の甘さがあったのでは。

当日はまずは媒体ということで、先ほどご説明申し上げた通り、7ページの最初のところにございます通り、当然のことながら翌日は通常の形でシステム起動できるようにサービス提供できるように復旧に努めたところでありますけれども、今回残念ながらですね、ちょっとこのプログラムがかなり複雑だということで改めてエラーが発生してその対処がですね、翌日までに間に合わなかったというところでありまして。ここがうまくいっていれば復旧できたんですけども、そこが機能しなかった、うまく対応できなかったというところでございまして、そこについてはプログラムの修正を確からしさ、あるいは複雑さですね、当初はやり切れるというふうに思ってたんですけれども、ここがちょっと見込みが甘かったというところはあるかと思う。

50年ですね、一度もオンライン上でですね、お客様にご迷惑を直接おかけするような障害が発生してなかったというところにつきまして、私どもとしてこれからも守っていこうということで日々加盟銀行との訓練ですとか、今回のテストもですね事前準備等々含めてやってきたところなんですけれども、大変残念と思っております。

ちょっと補足をさせていただきますと、プログラム対応は今7ページより小林が説明した通りなんですけども、ご質問のその代替対応が残ってしまったという点につきましてはBCP訓練はやっておったんですけれども、実は先ほどちょっと読み上げさせていただきましたけれども、内国為替制度運営費(銀行間手数料)の欄を実は0円としなければいけないということがございまして、そこは今まで実は皆さんやられたことがないことでございましたので、そのゼロ円設定をするのに時間がかかったというケースもございます。

さらに補足をさせていただきますと、ご指摘いただきました通りBCPの観点は重要な観点でございます。今後、原因究明と再発防止の策定を取りまとめてまいるところでございますが、その過程の中で足元のBCPが実際どうだったのかなどにつきましては、しっかりと検証をですね、行ってまいりたいというふうに思っております。以上でございます。

※(不要)ベンダーに関する質問

Q.エラーの予見性について、事前の試験などで予期することはできなかったのか。

今回ですねこの試験の過程で今回の件が発見できなかったということ。これについてはですね、私どもとしても今後検証していく上での非常に重要なポイントだと思っておりまして、そこについては今後、テストのあり方を含めて改善すべき点がないかどうかしっかりと検証してまいりたいと思います。

Q.なぜ予見ができなかったのかの原因を究明しているということか。

はい、その通りです。予見ができなかったこと、それからテストで今回のようなことをあらかじめ拾えなかったというところ、この2点でございます。

Q.最初から一律0円にしておけば良かったのではとも感じるが、暫定対処の優先順位を決めた経緯について。

私どもとしてはですね当然のことながら、まず目指すべき姿として翌日まずは復旧させること。それもできる限り本来あるべき姿に復帰をさせたいという思いがございます。ですのでまずはそれができないかということで、今回、当日の障害が発生した後に、また提供ベンダーと協議をした結果、それに一番近い形、すなわちテーブルを参照しないものの適正な内国為替制度運営費、これをセットできればですね、先ほどご説明を申し上げたのちのちの付け替え電文で銀行間で資金のやり取りということをすることなく業務を開始できますので、それであればできるんではないかという見込みだったんですけども、結果的にそれが甘かったというふうに考えてます。

そしてそれができない。次の日も同じような状況になっておりまして、これはやはり初日のところについてはなかなかハードルが高いということで、次に優先すべきは一旦その銀行間のところでの追加での対応が必要になるものの、一般の振り込みをご利用いただいているお客様にご迷惑をおかけしないようにするところをまず最優先にしていこうということで、11日はシンプルな形でこれであればいけるというところを見込んで対応したというところでございます。

Q.試験時にエラーが発生した時点で次の暫定対策に移行する議論はあったか。

おっしゃる通りでございまして、次の日に対処した方法を思いつけばよかったとは思っておるんですが、そもそも10日の障害が発生した後、我々としては未明までこの対処それから試験というのを実施しておりまして、このエラーが発生した時刻自体がかなり遅い時間帯でございましたので、翌日までに次のプラン、まさにプランBをですね、考えて対処するというところまでも含めて、ちょっとその時点では間に合わなかったということ。そもそも次のRCの起動、これも深夜帯、ある程度の通信開始の一定前までには障害が発生していない銀行さんも含めて全体のRCを起動する必要がありましたものですから、8時半までの時間があればもしかしたらというところあるんですが、その早朝のRCを立ち上げる時間に間に合わない時間帯でこのエラー等も発生していたというふうにご理解いただければと思います。

補足をさせていただきますと先ほど小林からも話がありましたけども、どうしてもですねこの全銀システムの場合ですね、日中帯の処理が終わらないと、実際には10時過ぎぐらいになるんですけども、システムのプログラム改修を行ったとしましても、その後の実際の試験といったものをやらないといけないものですから、それが夜中の3時ぐらいまでかかったと。ところが、銀行さんの方では朝の4時から次の日の立ち上げをしなければいけないというようなことがあったものですから、時間がもう既にないということでこの日は残念ながら諦めたということであります。

Q.今回のシステム障害についてベンダーの責任は。

現時点ではすいません、法的責任について、どこまでが可能かということについてはまだ検討中でございます。そもそものその原因ですね、真因といいますか、それがまだ判明してないものですから、それが判明した後にそういった動きになるということでございます。

Q.RCの更新に際して事前のテストをどのように行い、内容は十分だったのか。

試験につきましては、今回サービス提供ベンダーでありますベンダーさんにおける試験、一般的な流れになるんですけどもまず製造単体試験というのがございます。それに続いて結合試験、さらには総合試験という形でまずは定義を完成していただく。その上で、私どもで今回のこのRC23、これを全銀ネットとして受け入れることができるかという、我々の方として受入試験というのがございます。これがいくつかの試験項目に分かれているんですけども、この試験も分割するとその試験も4種類ほどございまして、そのうち2種類が加盟銀行と接続する試験となっております。最後に受入試験で製品に問題がないだろうということで受け入れを理事長の判断で決定をいたしまして、それを用いた総合運転試験、これは銀行と私ども全銀センターを繋いでですね、一気通貫で運用の部分も含めて問題がないかどうか、これを確認するという総合運転試験は基本今回に関わらず必ずやっておりまして、こういったものを経て今回最終的に移行というところに移ったものでございます。

私どもとしては従前の品質を確保すべくですね、しっかりと取り組んでまいったつもりではあるんでけども、結果的にですね、今回のような重大な障害を引き起こしてしまったということで、改めて今回のその試験の内容や方法について問題がなかったとか、しっかりと検証してまいりたいと考えております。

Q.事前の試験の中ではエラーは起きていなかったのか。

はい、ご理解の通りです。

Q.RCで障害が発生した際のバックアップ体制は。

RCに限らず全銀本体も含めてですね、東阪と呼んでいる東京と大阪で必ず二重化しております。いずれかが障害トラブルが発生しても生きているもう片方で業務継続を行うという思想でやっております。ですので、過去いわゆる片系のところで障害が発生するということはレベルを問わずあったんですけども、そこはもう片系で業務を継続することで一時的も含めて全体の業務に支障がないようにやってまいりました。今回もですね、例えば何かハード的な故障であれば恐らくもう一方の片方のRCで業務継続ができたと思ってるんですが、初日の会見で辻の方から申し上げた通りソフトの故障だったということでありまして、両系において同じような不具合が発生してしまったということで、我々が東阪(東京・大阪)を二重化してることのBCPとしての機能というのは、今回のケースでは残念ながら機能しなかったというところです。

Q.1台ずつ切り替えることによって、今回の事態は変わったのではないか。

ご指摘の通りだと思っておりまして、片系ずつ移行をすれば今回の事態を防げた可能性はあると思っております。今回はRCの保守期限というものが東阪(東京・大阪)同時に迎えるということで、過去もこのような同じような形でやってきたということはあるのですが、東阪を同時にやるという判断・方式自体についても今後検証してまいりたいと思っています。

すいません、一つだけ補足をさせていただきますと、この1系2系とも対応年数と保守期限が同じだったものですから、こういう措置をさせていただいたということでございます。ただ今、小林からも話がありましたけれども、片系ずつできるのかどうかは検討していく予定です。

(不要)障害が発生している部分を特定して対処する判断は妥当だったのか。

Q.事前の試験でRCだけが落ちる場合は想定したか。また、銀行側には原因はなかったのか。

RC自体が試験において色々なパターンを当然想定をしております。その試験の中でRCが機能しなくなるというところが起きるのかどうかというところも確認をしてそれが起こり得ないというところを一応私ども試験の中で確認してやっております。ただ、今回のように実際にRCが落ちてしまうということが絶対ないということは言えませんので、それへのBCPということで、代替手段を備えていたというところでございます。

それから2点目のご質問のところですね。これ私ども確かに銀行と接続している部分のものではございますけれども、RC自体は私ども全銀ネットとしてのサービス責任の範囲でございまして、加盟金融機関側には特に責任はないと今のところでは判断しています。

Q.顧客への補償について具体的な対象や方法は。

補償につきましては本日公表させていただきました資料をお手元にもお配りしているところでございます。まずはですね、加盟金融機関とともに障害によって大変お客様にご迷惑をおかけいたしましたので、その補償にかかる申し合わせを執り行ったところでございます。

基本的には補償の対象というところにございます通り、直接的な、例えばご負担をいただいた振込手数料でございますとか組み戻しをした手数料でありますとか、また入金が遅れたことによります各種費用などについてですね、補償を行うということにしているものでございます。最もですね、こちらにつきましてはあくまで申し合わせというところでございますので、基本的にはですね、各加盟金融機関さんがお客様のご事情に応じてですね、これを踏まえた形でご対応いただくということを想定しているところでございます。

Q.コアタイムからモアタイムに切り替えるなどの緊急手段はなかったのか。また、10行も被害者だと思うが事務負担や残業などで生じる費用は誰が負担するのか。

一点目につきまして私からご説明をさせていただきます。ご指摘の通りモアタイムシステムにつきましては、不幸中の幸いで特に問題がなく稼働していたということで、実際一部の加盟銀行におかれてはモアタイムを使っての処理というのを実施をされていたというふうに伺っております。ただこのモアタイムシステムというのは一部の種目、つまり通常の1件1件のテレ為替振込しか取り扱うことができないという形になっておりまして、それ以外の給与の振り込みや、あるいはそもそもモアタイムでは当日の振り込みしかできないということでありますので、翌日の振り込み等はコアタイムしか送れないことで、そもそもモアタイムでお送りできる電文が限られてるという制約もあってモアタイムのみで処理を継続するというのは、全体の業務継続という意味ではちょっと取り得ない形になるというところでございます。

あとは最終的な資金決済というところにつきましてもコアタイムが動いていないとできないというところがございまして、その辺りについて(モアタイムは)かなり軽いシステムということで、一定のやはり制約があってですね、今申し上げたようなことでコアタイムを代替するというところまでの機能はないと思います。

続きまして2点目の質問につきまして私の方からご回答申し上げます。まず先ほど補償の件につきましてはお客様のご負担を最優先で検討を進めてまいってきたところでございます。他方でですね、これまでのご説明の通り原因の方はまだ明らかになっていないというところもございまして、まさに法的責任のところにつきましては今後所在につきましては現地で明らかになっていないというところでございます。こうした点が明らかになってくればですね、今ご指摘いただきましたような論点、今後議論になっていくものというふうに思っておりますが、まずはお客様の対応を最優先という形で各金融機関が前面に立って、補償いただくという方針を取りまとめたものとなっております。

1

2