地域版はこちら

地域版はこちら

日銀、政策金利を据え置き 米経済リスク「下がっている」

2024.10.31 20:40②-modified.webp)

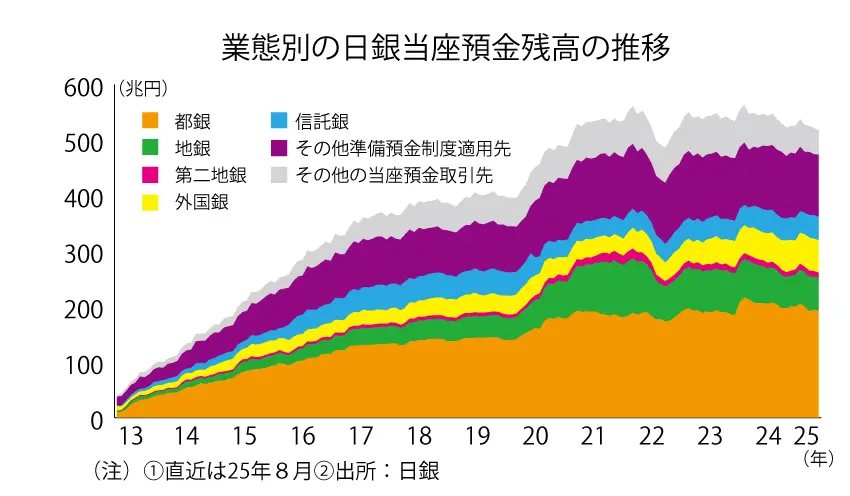

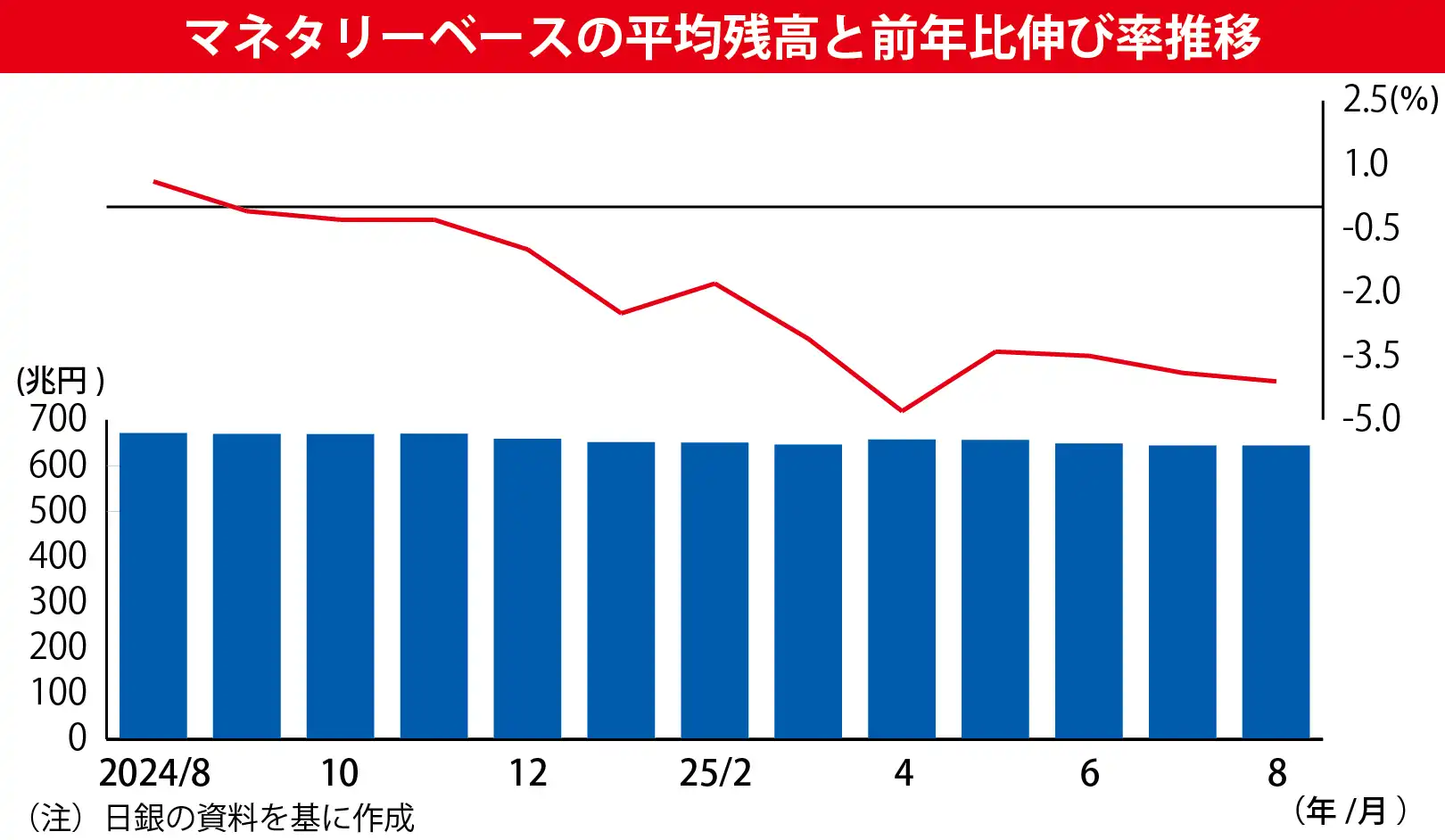

日本銀行は10月30、31日、金融政策決定会合を開き、政策金利である無担保コールレート翌日物を「0.25%程度」で誘導する方針を維持した。

会合後に公表した「展望レポート(経済・物価情勢の展望)」では、物価の先行きについて、2025年度の見通しを下方修正。生鮮食品を除く消費者物価指数(コアCPI)の前年度比上昇率(中央値)を「1.9%」と、前回(7月)から0.2ポイント引き下げた。資源価格下落の影響などを反映した。24年度(2.5%)と26年度(1.9%)は据え置いた。

国内経済の先行きでは、GDP(国内総生産)の実質成長率について「(前回の見通しから)おおむね不変」(日銀)との見方を示した。

米大統領選「十分注視」

植田和男総裁は会見で、今後の金融政策運営について、インフレ率を勘案した現在の(実質)金利は「極めて低い水準にある」とし、今回の展望レポートの見通しに即して経済・物価情勢が進展した場合、「引き続き政策金利を引き上げ、金融緩和度合いを調整していく」との基本スタンスを訴えた。再利上げの時期は「予断を持っていない」とし、会合前までに集まる諸統計・情報から「経済物価の現状評価や見通しをアップデートしながら政策判断を行っていく」との方針を示した。

先行きへの視線を強めていた米経済に関しては、直近(9月)の雇用統計などに触れながら、ソフトランディング(軟着陸)に向け「かなり良いもの(経済指標)が続いている」との現状認識を語り、「(経済急減速などの)リスク度合いは少しずつ下がっている」と評価。足元のペースで米経済が進むことを前提に「普通のリスクと同等のところになる」と見通した。

8月上旬の市場急変動以後、幹部発言などで繰り返してきた「時間的余裕」の表現では、「(米など海外経済の下振れリスクに)光を強く当てる」と用いた理由を明かし、リスク認識の低下とともに「不要になる」とした。

ただ、投票日が目前に迫る米大統領選や、大幅・急速利上げによる累積的な影響など「不透明な部分はなお大きい」として、金融資本市場の動向を含め「十分注視する」と警戒姿勢は崩さなかった。

利上げ影響「予想通り」

国内の経済・物価動向は、日銀の見通しに沿った統計データが「続いている」と評した。追加利上げの主な判断材料である賃金動向では、「(対前年比が)3%前後」で推移する「(毎月勤労統計調査の)一般労働者所定内賃金」を持ち出し、「2%インフレ目標と整合的な範囲に入ってきている」と手応えを示し、3%前後の水準で続いていくかが「焦点になる」と、物価安定目標実現に向けた具体的な目線を語った。

半面、中小企業の賃上げ環境については、支店長会議などでのヒアリング情報を基に「価格転嫁が容易ではないという声も散見される」と大企業などと対極的な実態にも触れ、企業の賃金・価格設定行動が「強まるのか、あるいは一旦、この辺りで打ち止めになるのか」と不確実性を匂わせた。

7月末の追加利上げの影響は、「おおむね(日銀の)予想通りに近い」と分析。企業金融面では、日銀短観の調査項目でもある「金融機関の貸出態度」や「資金繰り」の現状について「強いマイナスの影響が出ている状態では全くない」との見方を表した。そのうえで「長い間、本格的な利上げ局面がなかった」なかでの段階的な利上げに対し、「思ってもいなかったマイナスの効果が出てくるということも十分に考えないといけない」と意識を向けた。

政権与党の衆院議席過半数割れなど不透明感の増す国内政治には、一定の距離を取りつつ、「政策的に大きな動きが打ち出されてきたときには、それが影響する可能性がある」と、日銀の見通しへの波及などに目を配る姿勢を示した。

総裁就任後、初めて出席した23年4月会合で着手を決めた非伝統的金融政策の「多角的レビュー」にも言及。次回の12月会合(18、19日開催)後に結果を公表することを明らかにした。「(当面の金融政策に)直ちに影響を与えるようなものは内容に含んでいない」とした一方、「やや長い目でみて、今後の金融政策のあり方を考えるうえで役に立つ材料は提供できる」と政策運営における位置付けを述べた。

-1-1.webp)

おすすめ

アクセスランキング(過去1週間)

- 金融庁、粉飾対策で「第2線」注視 営業現場と連携求める

- 3メガ銀、リアル接点拡充 三菱UFJ銀、20年ぶり新店

- 地域金融機関、地公体貸出 割れる戦略 金利上昇で見直し加速

- ブラックロック・ジャパン、国内初の外株アクティブETF上場 AI銘柄に投資、早期100億円へ

- 信金、増える金融・保険業貸出 融資需要低下が影響か

- 三菱UFJ銀、Netflixの独占放映で 独自調査を公表

- 住信SBIネット銀、住宅ローンアプリ1年 本審査9割超に利用浸透

- <お知らせ>「金融×スタートアップ Meetup」 ~スタートアップ支援の課題と在り方を考えるイベント~【参加無料】

- 常陽銀、〝100億企業創出〟に本腰 包括支援へ157社選定

- 大手生保、生成AIがアンダーライティング代替 事務職を営業へシフト