地域版はこちら

地域版はこちら

日銀、大規模緩和を修正 長期金利の許容変動幅0.5%に拡大

2022.12.20 20:47.jpg)

日本銀行は12月19~20日に開いた金融政策決定会合で、長期金利の許容変動幅の拡大を決めた。一方、長期国債など資産買い入れは大幅に増額。これまでの大規模緩和姿勢を保ちつつ、一定の水準に金利を抑え込むイールドカーブ・コントロール(長短金利操作、YCC)政策の運用を見直し、市場機能の改善を図る。

日銀は「マイナス金利」を含む長短の政策金利を維持しながら、「ゼロ%を起点に上下0.25%程度」としていた長期金利の許容変動幅を「同0.5%程度」に広げ、10年物国債に対する(連続)指値オペの買入利回りを「0.5%」に引き上げる措置を講じた。

一方、長期国債などの買い入れ額は従来の月間7.3兆円から9兆円程度に増やし、緩和姿勢は維持する。また、特定銘柄(年限)の国債を大規模購入していることにより発生している「逆イールド」など、いびつな形状のイールドカーブの是正を促すため、指値オペの対象を拡大する対応も取った。

会合結果が公表された直後の12月20日午後の国債買い入れでは、2年や5年、20年物も「指値オペ」としてオファー(応札はゼロ)。日銀がイールドカーブ形成に対する関与を一段と深めた格好となった。

黒田東彦総裁は会見で、今春から続く国内外の高ボラティリティ相場を踏まえ、「今回の措置は市場機能が改善することでYCCを起点とする金融緩和の効果が企業金融などを通じてより円滑に波及していくという趣旨。利上げではない」と緩和姿勢を改めて強調した。

市場の「歪み」看過できず

日銀が政策修正に踏み切った背景には、YCCを維持するために講じてきた強硬策による副作用が、緩和効果を上回りつつある実情がある。

超低金利環境の醸成へ、長短金利を中央銀行の〝支配下〟に置くYCC。そのため、「経済の体温計」としての役割は喪失。また、FRB(米連邦準備制度理事会)など海外主要中銀が金融引き締めに向かい、国内にも金利上昇圧力が及ぶなかで打たれた指値オペにより、社債・貸出金利の基準となる「ベンチマーク(水準点)」機能も大きく棄損した。

債券市場では、カレント銘柄(最近発行された銘柄)が指値オペの対象となっている10年物国債などで流動性が著しく低下。流通市場に出回る同年限の国債との「裁定取引(機能)」が働かず、リスクが同じ国債間で金利(価格)が異なる事態も起きていた。「マーケットで『歪み』が現実に起こると、投資行動を手控えざるをえない」(市場関係者)と投資家心理の冷え込みを指摘する声は高まり、日銀内でもサーベイなどで低下の度合いが際立つ市場機能への目配りを強めていた。

一方、「安定・持続的な2%物価目標の達成」には道半ばななか、当面の緩和継続は日銀政策委員のコンセンサス。「金融緩和は続けたいが、市場機能のさらなる低下は看過できない」。20日12時すぎに明らかとなった、会合結果を知らせる「公表文」には、そういったトレードオフに直面しつつ、〝修正〟を繰り出さざるをえなかった日銀の苦心がにじむ。

「次期総裁下の23年度以降、政策修正に着手する」との見方が広がっていたマーケットでは〝サプライズ〟として受け止められた。ただ、市場に深く関与した政策手段であるがゆえ、それを解くときには「マーケットに悟られないように水面下で進め、出し抜かなくてはいけない」(大手総研アナリスト)と、一時的な市場急変動を覚悟したうえでの「不意打ち」がセオリーとの見方も少なくなかった。

第一生命経済研究所の熊野英生氏は、「先々の出口に備え、どこかのタイミングで市場機能を回復させ、政策の柔軟性を高めていきたいとの認識のもと、国内の金利上昇圧力が弱まる米長期金利の低下局面を捉えて修正に動いた」と分析。また、市場機能を棚上げしてでも超低金利政策を断行してきたスタンスからの転向について、「円安・物価高対策を推し進める政府から強い要請を受けた可能性がある」(明治安田総合研究所の小玉祐一氏)との推察もある。

関東地区地銀トップは「(為替・物価の動きを)平準化させる意味で、遅くてもどこかでやらないといけなく、少しでも早い方が良かった」と評価した。

-1-1.webp)

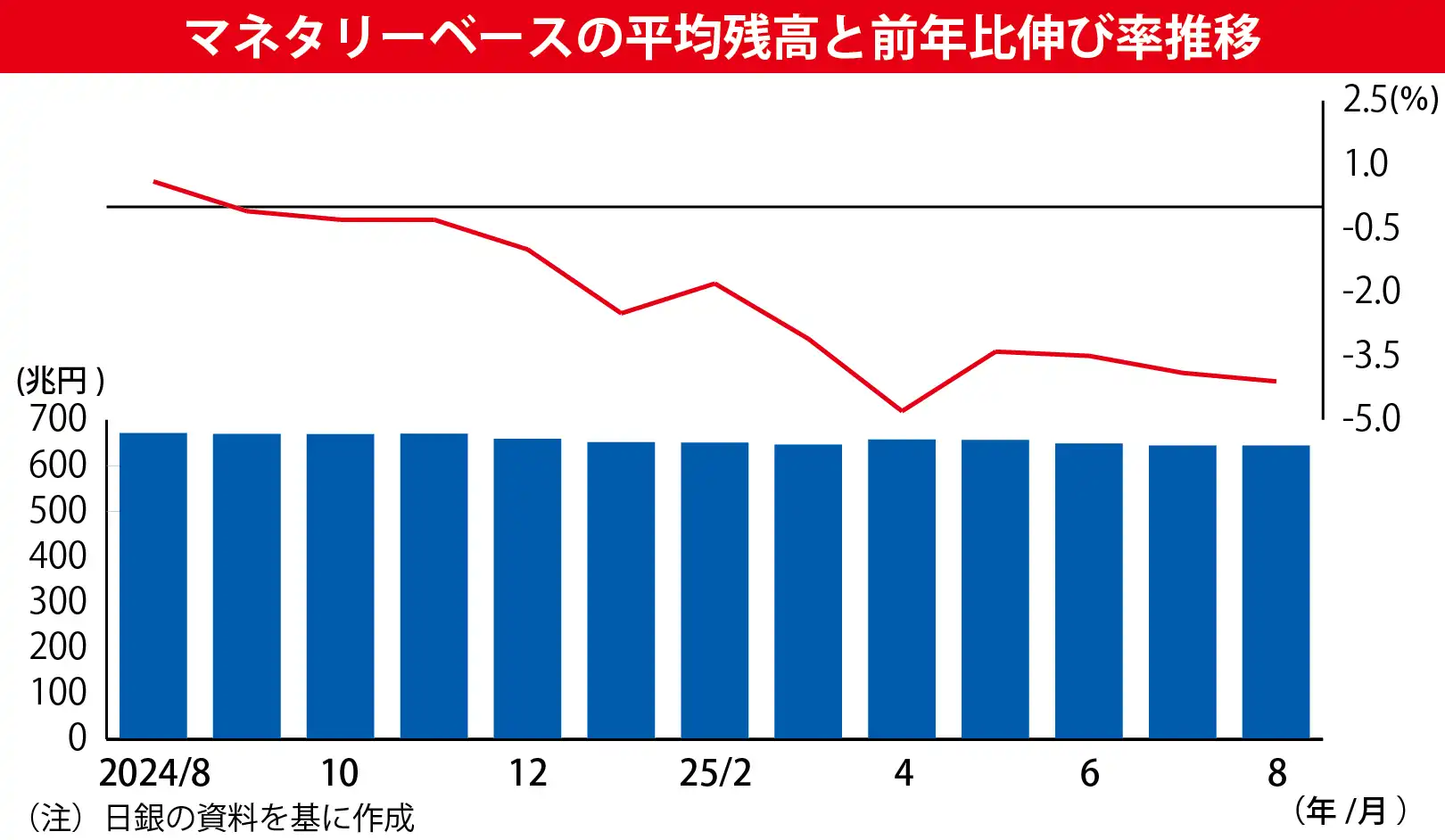

.webp "債券市場サーベイ(25年8月)")

おすすめ

アクセスランキング(過去1週間)

- 金融庁、粉飾対策で「第2線」注視 営業現場と連携求める

- 3メガ銀、リアル接点拡充 三菱UFJ銀、20年ぶり新店

- ブラックロック・ジャパン、国内初の外株アクティブETF上場 AI銘柄に投資、早期100億円へ

- 地域金融機関、地公体貸出 割れる戦略 金利上昇で見直し加速

- 信金、増える金融・保険業貸出 融資需要低下が影響か

- 住信SBIネット銀、住宅ローンアプリ1年 本審査9割超に利用浸透

- <お知らせ>「金融×スタートアップ Meetup」 ~スタートアップ支援の課題と在り方を考えるイベント~【参加無料】

- 常陽銀、〝100億企業創出〟に本腰 包括支援へ157社選定

- 三菱UFJ銀、Netflixの独占放映で 独自調査を公表

- 大手生保、生成AIがアンダーライティング代替 事務職を営業へシフト