地域版はこちら

地域版はこちら

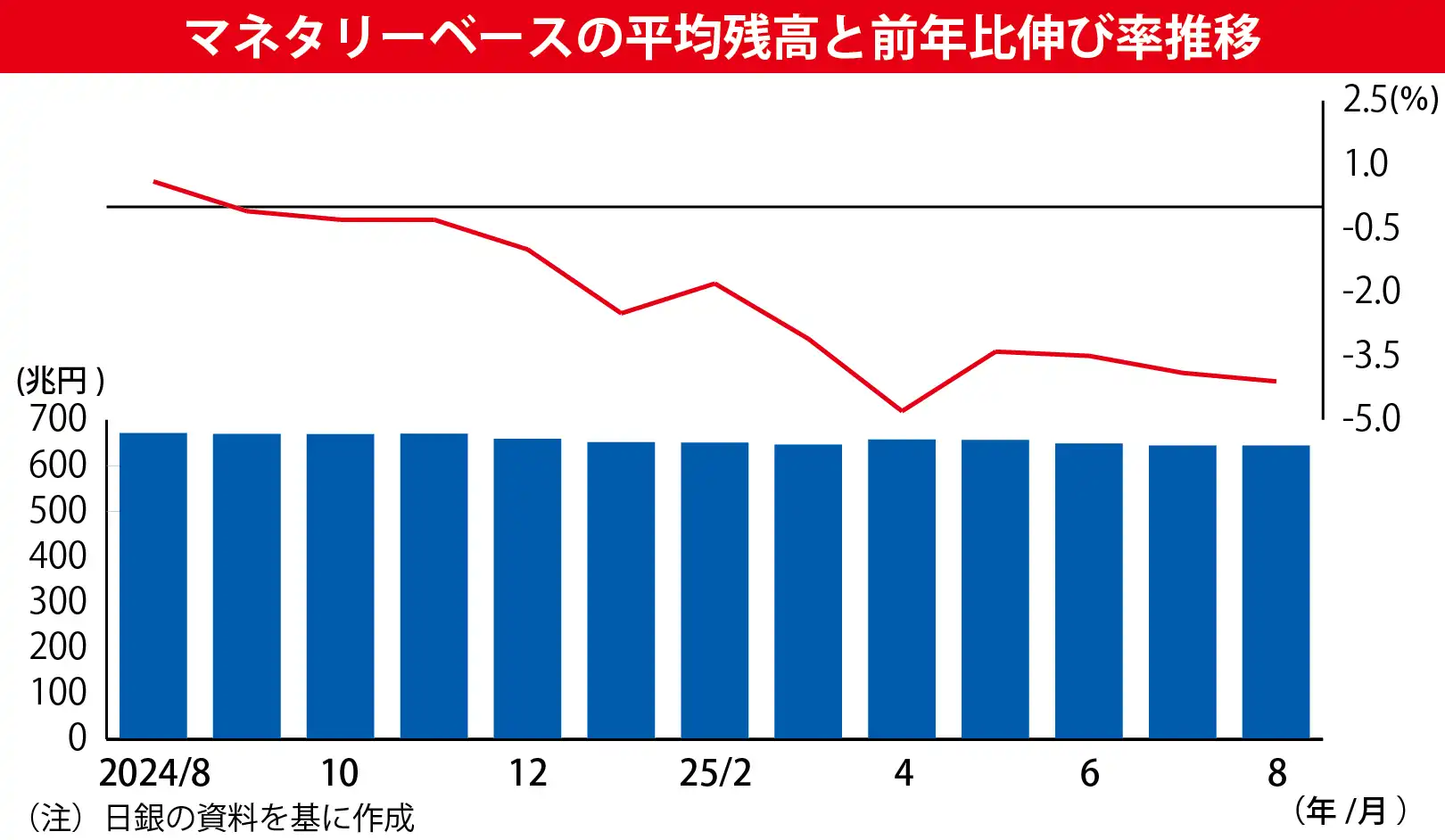

日銀、リスクシナリオに海外長短金利逆転 自己資本1%低下

2022.10.22 04:45今回のストレステストでは、「ベースライン」「金融調整(リーマン・ショック級の影響を想定)」に加え、極端に逆イールド化することを想定したシナリオを設定。...

-1-1.webp)

.webp "債券市場サーベイ(25年8月)")

おすすめ

アクセスランキング(過去1週間)

- 金融庁、粉飾対策で「第2線」注視 営業現場と連携求める

- 3メガ銀、リアル接点拡充 三菱UFJ銀、20年ぶり新店

- 地域金融機関、地公体貸出 割れる戦略 金利上昇で見直し加速

- ブラックロック・ジャパン、国内初の外株アクティブETF上場 AI銘柄に投資、早期100億円へ

- 信金、増える金融・保険業貸出 融資需要低下が影響か

- 三菱UFJ銀、Netflixの独占放映で 独自調査を公表

- 住信SBIネット銀、住宅ローンアプリ1年 本審査9割超に利用浸透

- <お知らせ>「金融×スタートアップ Meetup」 ~スタートアップ支援の課題と在り方を考えるイベント~【参加無料】

- 常陽銀、〝100億企業創出〟に本腰 包括支援へ157社選定

- 大手生保、生成AIがアンダーライティング代替 事務職を営業へシフト