地域版はこちら

地域版はこちら

「組み込み型金融」最前線 第3回 決済機能でマネタイズ

2023.06.05 04:50

第2回連載では、従来、金融機関が自社で商品組成から販売まですべて行っていたが、これからは「Embedded Finance」(組み込み型金融、以下Embedded Finance)によって、多くの金融サービスが外部パートナーとの連携を通じて提供されるようになっていくと述べました。これは金融業界にとって大きな産業構造の変革、いわば「チャネル革命」だと考えています。そして、これから金融業界・金融サービスは大きな変革を遂げていくと考えています。

今回の第3回から第5回までにわたっては、その「チャネル革命」において新しく金融サービスの提供者となるプレイヤー(ブランド)がなぜ「Embedded Finance」を活用するのかについて国内外のさまざまなユースケースを交えて詳しくお話ししていきたいと思います。

なぜ新しい金融サービスの提供者(ブランド)が「Embedded Finance」を活用するのか。それは、①収益源の取り込みによるマネタイズモデルの転換、②提携による新しい金融サービスの提供、③金融商品を活用した顧客体験の向上という3つの類型にまとめられると考えます。

まず、今回の第3回では、「①収益源の取り込みによる、マネタイズモデルの転換」について、詳細な特徴と事例を紹介していきたいと思います。

「決済手数料」取り込む

この類型は、提供しているサービスに決済機能を組み込んで、その決済手数料を本業サービスの収益源にする新たなマネタイズモデルを築いていることが特徴です。

オンライン上でビジネスをしようとすると、ほとんどの場合、クレジットカード決済が必要になります。そして、この決済が行われるたびに「決済手数料」が発生します。そのため、ソフトウェア企業は自社が提供するサービスに決済機能を組み込み、この「決済手数料」を自社の収益源にしようと考えられるようになってきました。

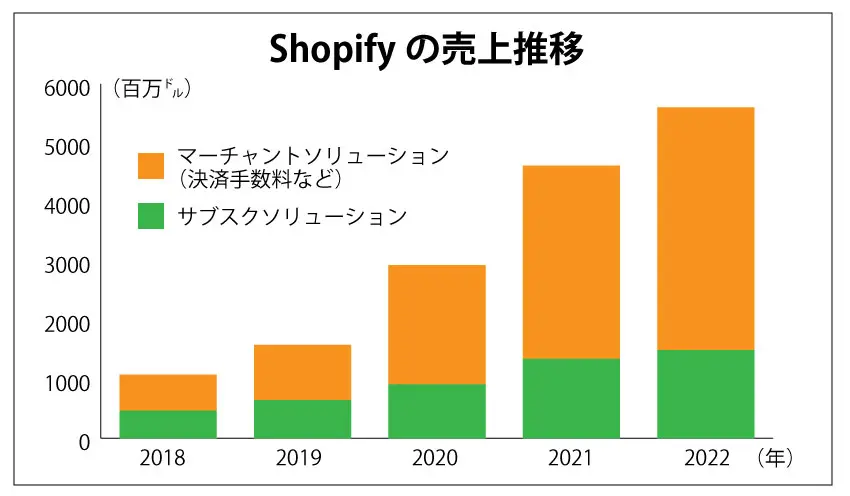

事例①:ECプラットフォーム 「Shopify」

B2Cの分野では、海外のShopify(ショッピファイ)が代表的な例となっています。Shopifyは簡単にECサイトを立ち上げることができるECプラットフォームです。同社はプラットフォームのサブスクリプションフィーで収益を上げていますが、実はプラットフォームに付随する決済機能を利用した際に支払われる決済手数料からも収益を上げています。2022年度の決算資料によると、Shopify全体の収益に占める決済手数料等(Merchant Solutions:マーチャントソリューション)の割合は約70%に上ります。

事例②:経費管理システム「Ramp」

B2Bの分野では、海外のRampがこのマネタイズモデルを採用しており有名です。Rampは、支出管理システムを提供するソフトウェア企業なのですが、従業員の経費管理をしやすくするために法人カードも提供しています。その法人カードが使われたときに発生する決済手数料を主な収益源としつつ、支出管理システムを提供しているのです。

Rampの顧客は法人カードの利用者であり、もともとカードの決済手数料は支払っていません。顧客は、そもそも自分が払ってすらいない決済手数料をRampが収益源としてくれていることによって割安な支出管理システムを提供してもらえるので、非常に魅力が大きいです。

さらに、このモデルはサブスクリプションモデルと異なり、売上の伸びが予想しづらいという課題はあるものの、決済額に応じて収益が伸びていくので、新規顧客の獲得だけでなく、既存顧客からの収益も成長しやすい傾向にあります。このため、顧客数の増加と顧客当たりの決済額の増加がダブルでヒットすると、強烈な売上高成長を実現することができます。

日本国内のB2B分野では、請求書管理システム等と合わせて法人カードを提供する「LayerX」等がこのモデルを志向していると思われます。

ウェブ広告に匹敵する事業モデル

二つの事例はいずれも、顧客への本質的な提供価値は、あくまでもソフトウェアの機能でありながら、マネタイズポイントをこれまで別のプレイヤーが獲得していた「決済手数料」としている点が、興味深いところです。

これは、本来の提供価値であるコンテンツは無料で提供しつつマネタイズポイントを「広告費」とする、「ウェブサービスの広告ビジネス」と非常に似ていると感じています。つまり、「ウェブコンテンツ×広告」という黄金のマネタイズモデルに匹敵するものが、ソフトウェア業界にも誕生したと言っても過言ではないかもしれません。

この類型はおそらく様々な分野へ急速に広がっていくことが予想されます。小売から始まり、外食、自動車、建設、ヘルスケア分野のソフトウェア企業で事例が出始めており、今後、最も注目度の高い分野だと思います。

以上、新しい金融サービスの提供者(ブランド)が「Embedded Finance」を活用する理由、「類型①収益源の取り込みによるマネタイズモデルの転換」についてお話ししました。単体で提供されている請求書管理のサービスや法人カードのサービスはさまざまな形態が出てきていますが、根本の提供価値とマネタイズポイントが異なっている点はよくよく理解する必要があります。

次回は「類型②提携による新しい金融サービスの提供」をお話ししたいと思います。

株式会社Finatextホールディングス 取締役CFO 伊藤 祐一郎 氏

東京大学経済学部卒業。2010年よりUBSの投資銀行本部においてIPOやグローバルM&Aのアドバイザリー業務に従事。2016年に株式会社Finatext(現・株式会社Finatextホールディングス)に参画しCFOに就任。

◆ ◆ ◆ バックナンバー ◆ ◆ ◆

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 信金・信組、求められる内部監査高度化 担当部門任せから脱却も

- 経産省、「人的資本経営」を浸透 25年度は地方初開催

- 地域銀、融資ファンドへ参加増 LBOノウハウ習得狙う

- 信金・信組、共同化費用の抑制図る 資金交付制度拡充を要望

- みずほFG、勘定系「MINORI」初のシステム更改完了 正常稼働

- 金融機関、AI急拡大 過半数が利用 日銀調査

- 改革の旗手 淡路睦・千葉銀行代表取締役専務執行役員・グループCSuO、誰もが活躍できる道拓く

- 西日本シティ銀、「戦略人財」を計画育成 高い専門性備え配置

- 銀行界24年度役員報酬、1億円以上は44人 MUFG亀澤氏が4億円台

- 三菱UFJ銀、日立と再生材支援へ提携 金融機能で循環促す