地域版はこちら

地域版はこちら

「組み込み型金融」最前線 第2回 第3の波に直面する金融界

2023.05.08 04:50

第1回では「Embedded Finance(組み込み型金融、以下「Embedded Finance」)」とは「金融以外のサービスを提供する事業者が金融サービスを既存サービスに組み込んで金融サービスを提供する」ことであり、3つの役割が必要だと述べました。今回は、Embedded Financeの変遷についてお話しします。

「Embedded Finance」という金融を組み込むというアイデアは、2020年から世界で大きく注目を集めるようになりました。そのきっかけは、著名ベンチャーキャピタルのa16zが行ったプレゼンテーション「Every Company Will Be a Fintech Company(すべての企業はフィンテック企業になる)」が契機と思われます。

この「Embedded Finance」は、フィンテックの変遷でいうと3番目の波と言われています。

<フィンテックの変遷>

ネット金融の誕生

フィンテックの第1の波は、金融の"オンライン化"です。

2000年以降、Eコマースの発展とそれに伴うペイメントのデジタル化をきっかけとして、金融サービスをオンラインでも利用できるようにしようする流れが発展しました。特に、2003年のSARS(重症急性呼吸器症候群)流行を契機に、中国ではアリババがECプラットフォームをローンチしデジタルペイメントが急速に伸長したと言われています。

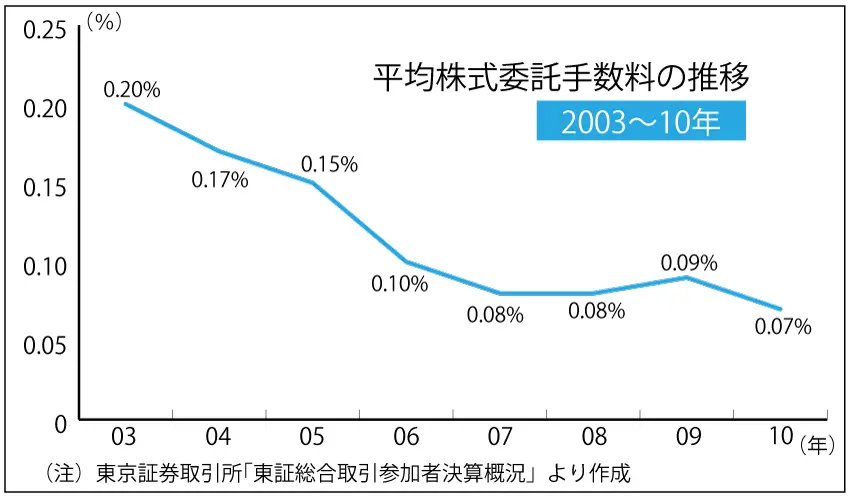

オンライン化によって、支店網を維持する必要がなくなったことでコストは劇的に下がり、手数料も大きく下がっていきました。例えば証券業界では、1999年からの完全自由化も相まって、東証総合取引参加者決算概況を見ると、平均の委託手数料水準は大幅に下落していきました。

このように手数料などの面で圧倒的な競争力を持ったインターネット専業の金融機関がシェアを伸ばしました。日本でもこの時期に「ネット銀行」や「ネット証券」と呼ばれる企業が数多く誕生し、オンラインで金融サービスが受けられるようになっていきました。

リーマンショック後の新規参入

第2の波は、"モバイル化とアンバンドリング化(特定金融サービスへの専門特化)"です。

2008年のリーマンショックによって、政府から大規模な救済があったアメリカやイギリスでは、一般消費者から既存金融機関への信頼が著しく低下しました。金融機関への信頼をなくした消費者は、より良い顧客体験を求めましたが、既存の金融機関はリスクの管理と規制遵守へリソースを振り向けなければならず、新しいサービスへの取り組みや開発は大きく制限されてしまいました。

そこで登場したのが、"モバイル化とアンバンドリング化"です。どちらも顧客体験の向上を目指すもので、さまざまなスタートアップが、モバイルに特化することで顧客体験を改善したり、特定の金融サービス専門として特化することで利便性の飛躍的な向上を実現しました。この波の代表的なサービスとしては、ロボアドバイザーやP2Pレンディング等が挙げられ、日本ではウェルスナビなどがこれに該当します。

第1の波、第2の波を経て、テクノロジーも進化したことで、各社同水準の機能を提供できるようになっていったことで、機能性や利便性で差別化することが難しくなっていきました。また、手数料も値下げ競争が繰り広げられ、これ以上下げるのが難しい水準まで下がっていきました。例えば、先ほど見た証券の平均委託手数料率は、2018年には平均0.03%まで下がっていますが、それ以降はあまり変化が見られていません。

こうして、2010年代の後半ごろから金融サービスは手数料、機能、利便性といったものだけでは差別化を図ることは難しい時代となっていきました。

金融モデルの変革期

そこで登場するのが第3の波、"非金融事業者によるリバンドル化"です。

これは2020年頃から大きなトレンドとなりました。2020年は新型コロナウイルスの流行というマクロなイベントが発生した年であり、第1、第2の波と同様にこうしたイベントをきっかけに新しいトレンドへと大きく舵が切られていきました。

第2の波によって金融サービスの差別化が難しくなった結果、金融機関が顧客を店舗やウェブサイトへ連れてくるための広告費が増大しました。そこで、顧客を自社の販売チャネルに連れてくるのではなく、顧客に身近なサービスに金融商品を組み込むことで、この膨れ上がった顧客獲得費用を小さくすることができるのではないかと考えられるようになりました。

それが「Embedded Finance」です。既に顧客接点を持っているプレイヤーが、金融商品も一緒に提供していくことで顧客獲得コストを抑え、より手数料が低く利便性の高いサービスを提供していこうという考えです。

これは金融機関の側から見ると、これまで商品の組成・運用から販売までを一貫して自社グループ内で行っていたものを、金融機関は金融商品の組成や管理に注力し、販売部分はより利用者の生活に身近な外部パートナーに依存していくことを意味します。

これは金融業界とっては大きな産業構造の変革であり、ここから10年、本当の意味で金融業界・金融サービスは「Embedded Finance」によって大きな変化を迎えることになると思います。

以上、「Embedded Finance」の変遷でした。次回は、新たな金融サービスの提供となるプレイヤー(ブランド)の視点から、「Embedded Finance」をなぜ活用するのか、その目的をお話ししたいと思います。

株式会社Finatextホールディングス 取締役CFO 伊藤 祐一郎 氏

東京大学経済学部卒業。2010年よりUBSの投資銀行本部においてIPOやグローバルM&Aのアドバイザリー業務に従事。2016年に株式会社Finatext(現・株式会社Finatextホールディングス)に参画しCFOに就任。

◆ ◆ ◆ バックナンバー ◆ ◆ ◆

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 信金・信組、求められる内部監査高度化 担当部門任せから脱却も

- 経産省、「人的資本経営」を浸透 25年度は地方初開催

- 地域銀、融資ファンドへ参加増 LBOノウハウ習得狙う

- 信金・信組、共同化費用の抑制図る 資金交付制度拡充を要望

- みずほFG、勘定系「MINORI」初のシステム更改完了 正常稼働

- 金融機関、AI急拡大 過半数が利用 日銀調査

- 改革の旗手 淡路睦・千葉銀行代表取締役専務執行役員・グループCSuO、誰もが活躍できる道拓く

- 西日本シティ銀、「戦略人財」を計画育成 高い専門性備え配置

- 銀行界24年度役員報酬、1億円以上は44人 MUFG亀澤氏が4億円台

- 三菱UFJ銀、日立と再生材支援へ提携 金融機能で循環促す