地域版はこちら

地域版はこちら

上がる住宅ローン金利、オトクな銀行は?【ニッキンレポート10月20日号】

2025.10.20 04:50_converted")

※ニッキンレポート10月20日号主要記事を一部抜粋してお届けします。詳細はニッキンレポート10月20日号、またはニッキンレポート・投信情報ONLINEをご覧ください。

「住宅ローンの“お得”な借り入れ先は?」。全国銀行の2025年10月の住宅ローン金利優遇の状況をニッキンレポート編集部が各行のホームページで調査した。優遇商品を取り扱っている2025年3月期の全国銀行103行(大手・新設銀行など15行、地銀56行、第二地銀31行)の状況をみた。

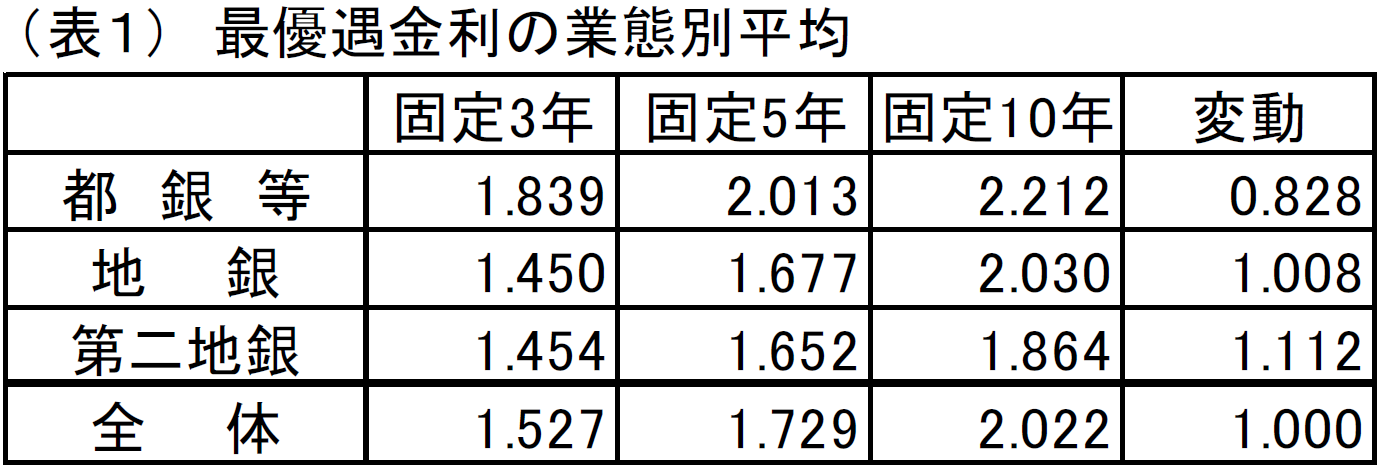

2024年3月、日本銀行が8年続いた「マイナス金利政策」を転換。日本経済は「金利ある世界」に戻りつつある。実際、市場金利はじり高となり、ローンの借り入れから一定期間が固定される3・5・10年の固定金利型と変動金利型の住宅ローンについて、借入期間が短い順にみると、3年固定ものの平均金利は1.527%と前年度月比で0.415ポイント(p)上昇した。5年固定ものの平均金利1.729%(同+0.462p)、10年固定ものは平均金利2.022%(同+0.549p)となった。変動金利の平均金利は1.000%(同+0.236p)上昇した。全て前年同月比で0.2~0.6p上昇している。

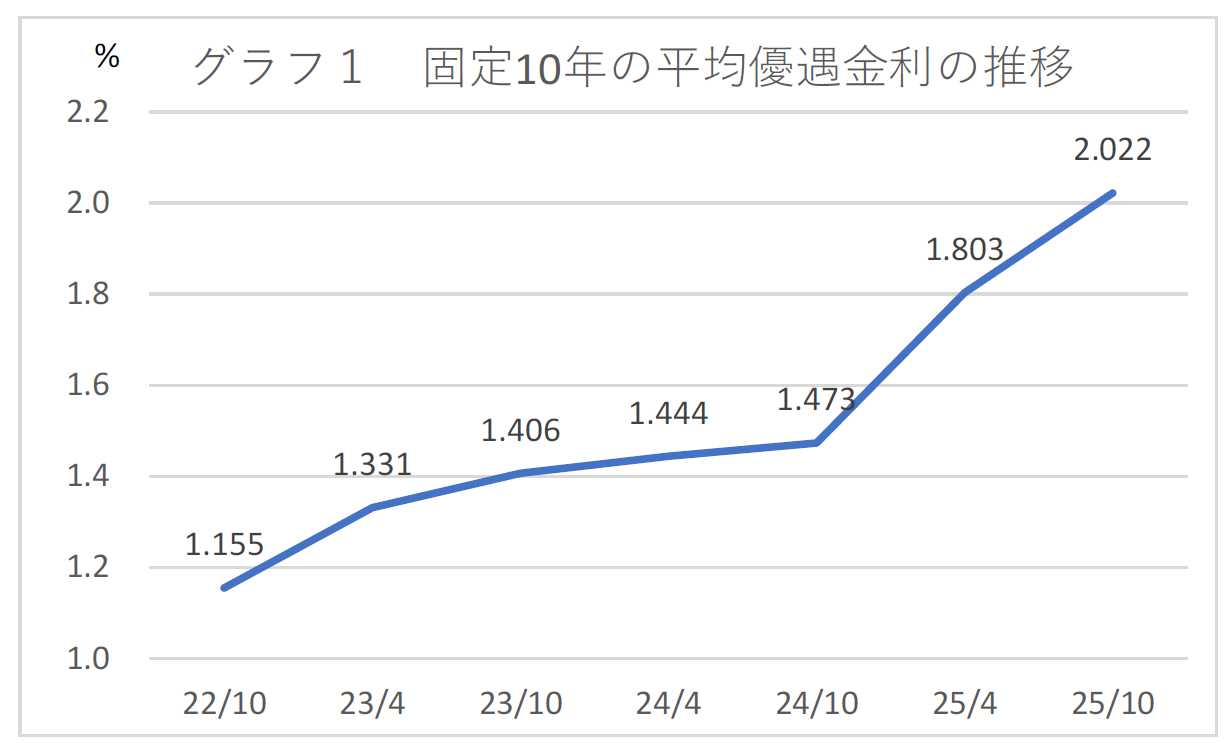

固定10年の平均金利の推移を見ると(グラフ1)、24年10月までなだらかに上昇していた優遇金利の平均値は、24年10月以降、急カーブを描いている。

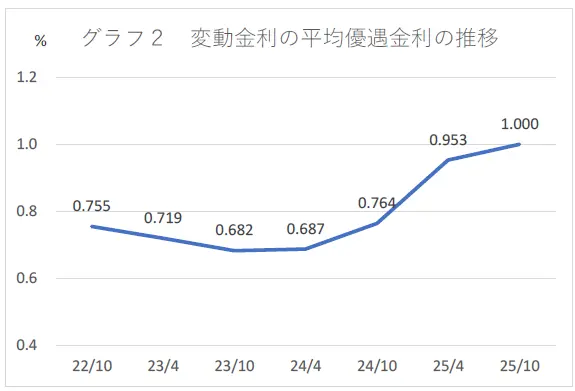

一方、変動金利の平均金利も固定10年ほどではないが上昇局面にあることが分かる(グラフ2)。業態別に見ると、変動金利は大手・新設銀行等の平均0.828%(同0.255p)とレートが上昇。地方銀行、第二地方銀行を含む平均でも1.000%(同+236p)だった。

当初固定型金利を見ると、固定3年では都銀等の平均金利が1.839%(前年同月比-0.638p)に対して地銀が1.450%(同+0.402p)、第二地銀は1.454%(同+0.301p)と大手行や新設銀行の平均より0.4p以上低い。固定5年では都銀等の平均金利2.013%に対し、地銀が1.677%、第二地銀は1.652%と安めの設定。固定10年でも大手行等の平均2.212%に対して地銀2.030%、第二地銀1.864%だった。変動型では大手行が、当初固定型は地域銀行が割安との結果が出た。

このほかの個別金融機関の住宅ローン金利優遇の状況はニッキンレポート10月20日号で紹介する。

ニッキンレポート・投資情報オンラインの記事はこちら!

ニッキンレポート・投信情報ONLINE登録にはニッキンONLINEのアカウント(ID、パスワード)が必要です。

「ニッキンレポート」「ニッキン投信情報」の購読者は同一のアカウントで閲覧できます。