地域版はこちら

地域版はこちら

資産別で見るファンド動向 国内株式編

2025.10.12 04:10

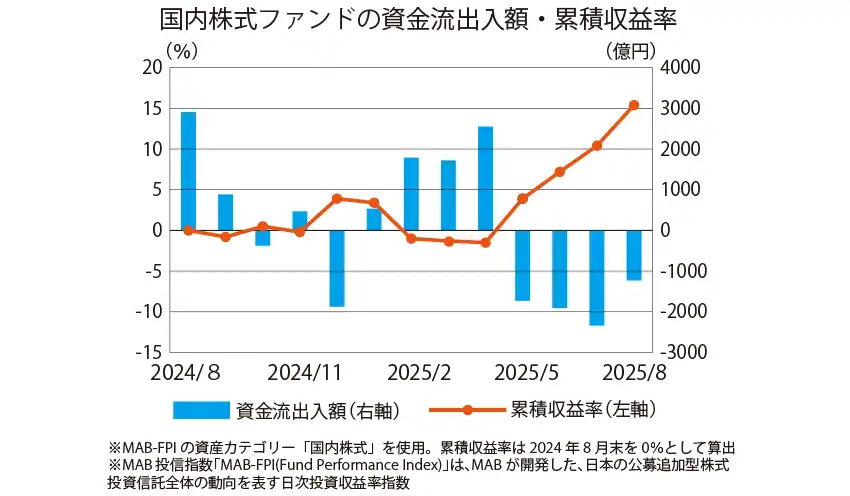

上場投資信託(ETF)を除いた追加型の公募投信のうち国内株式ファンドは2025年8月までの1年間の累積収益率が15.4%増と好調で、全体平均12.8%増を上回り、先進国株式ファンド18.4%増に次ぐ高い水準であった。2025年8月末の純資産額は約19兆円と1年間で約2兆2000億円増加しているが、資金流出入額は約1500億円の流出超となっており、伸び率では13.4%増にとどまっている。従来の傾向どおり、市場の下落局面で流入額が増加し、回復局面では利益確定売りにより流出超となる動きとなっている(図参照)。

ファンド数はアクティブ型(約500本)がパッシブ型(約200本)を大幅に上回るが、ファンド別の流入超過額では、パッシブ型の「eMAXIS Slim国内株式(TOPIX)」(三菱UFJ)が他を大きく引き離してトップである。運用管理費用が低く、NISAつみたて投資枠等の長期投資に活用されて人気を博している。流入超過額上位10本はパッシブ型、アクティブ型がそれぞれ5本と拮抗(きっこう)しており、アクティブ型には新規設定が3本入っている。このうち「野村日本新鋭成長株ファンド」(野村)、「ひふみクロスオーバーpro」(レオス)は未上場株式(プライベート・エクイティ)にも投資するファンドである。投資信託協会の規則改正により組み入れ可能となったもので、未上場株式はオルタナティブ資産として伝統的資産と異なるリスク・リターン特性を有し、併せ持つことで分散効果を高める利点がある。

国内株式ファンドの近年のパフォーマンスは良好で、資産別のリスク・リターン比較(過去3年)では、リスクは相応に高いがリターンは先進国株式ファンドに次ぐ水準である。ひとくちに国内株式ファンドといってもパッシブ型、アクティブ型のほか、投資対象(業種、サイズ、テーマ等)など多様な商品性があり、ファンドの特性やパフォーマンスを把握して、納得感を持って投資を行うことが重要である。

三菱アセット・ブレインズ ファンドアナリスト 福島 敦史