地域版はこちら

地域版はこちら

債券マーケットトレンド 円金利上昇の構造的要因

2025.08.18 04:30

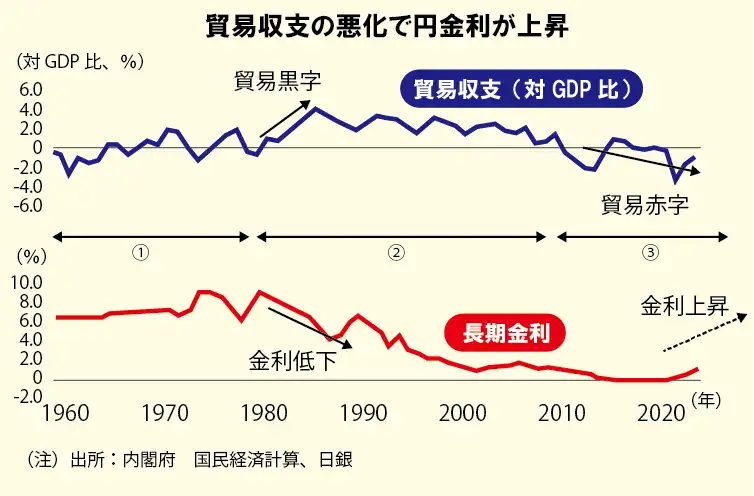

最近、円金利が上昇している。その理由を、日本銀行の利上げや財政支出の拡大などから議論することが多いが、日本の貿易赤字化という構造的な要因があることを忘れてはならない。

日本の貿易収支は、長期的な動向でみると、①1960~70年代:戦後復興と石油ショックに伴う貿易赤字→②1980~2000年代:自動車を中心とする輸出拡大に伴う貿易黒字→③2010年代以降:輸出の減少とエネルギー資源の高騰による貿易赤字、と推移してきた。

IS(投資と貯蓄)バランスの視点では、貿易赤字は貯蓄不足、貿易黒字は貯蓄超過に連動している。これに、金利との関係も加えると、①カネ不足で金利上昇→②カネ余りで金利低下→そして今また、③カネ不足で金利上昇の局面を迎えている。

特に、10年超の金利が上昇したことで、長期ゾーンにおける利回り曲線の急傾斜化が進んだ。その結果、25年7月現在、30年後の10年フォワード金利(今の国債市場の利回り曲線から求められる将来を始点とする金利)が5%台になっている。これを単に「超長期国債の不人気化」で片づけるのは危険だ。国債市場が、①の1960年代への回帰を示唆しているのかもしれない。

このまま貿易赤字が続くようであれば、今後の金利上昇は避けられないようだが、悪いことばかりではない。ポートフォリオの運用においては、日本国債を中心とする債券が、ベース資産として復活を遂げるときでもある。

マネックス・アセットマネジメント 債券運用部長 堀井 正孝氏

おすすめ

アクセスランキング(過去1週間)

- 信金・信組、求められる内部監査高度化 担当部門任せから脱却も

- 経産省、「人的資本経営」を浸透 25年度は地方初開催

- 地域銀、融資ファンドへ参加増 LBOノウハウ習得狙う

- 信金・信組、共同化費用の抑制図る 資金交付制度拡充を要望

- みずほFG、勘定系「MINORI」初のシステム更改完了 正常稼働

- 金融機関、AI急拡大 過半数が利用 日銀調査

- 改革の旗手 淡路睦・千葉銀行代表取締役専務執行役員・グループCSuO、誰もが活躍できる道拓く

- 西日本シティ銀、「戦略人財」を計画育成 高い専門性備え配置

- 銀行界24年度役員報酬、1億円以上は44人 MUFG亀澤氏が4億円台

- 三菱UFJ銀、日立と再生材支援へ提携 金融機能で循環促す