地域版はこちら

地域版はこちら

投信ビジネスの勘所 総経費率で知る投信本来のコスト

2025.06.14 04:10

投資信託の保有にかかる費用である「運用管理費用」は、商品選びの比較指標の一つとして広く浸透しており、運用・販売・管理を担う各社の役割に応じて発生する。具体的には、運用会社はアナリストによる調査やポートフォリオの管理、販売会社は運用報告書の交付や顧客向けの情報提供、信託銀行は有価証券の保管・管理などを担っており、所定の比率に応じて運用管理費用が配分される。なお、インデックスファンドの運用管理費用がアクティブファンドよりも比較的安価なのは、運用がシンプルでファンドマネジャーなどの負担が小さいことに加え、運用会社間でのコスト競争が激しいことも背景にある。

このほか、運用管理費用に含まれない「その他費用」として、主に海外資産の保管費用、現地税、監査費用、ディスクロージャー資料(目論見書など)の印刷費用、ベンチマーク使用料といった費用が存在する。運用管理費用にこれらを加えた実質的なコスト(原則として、募集手数料、売買委託手数料および有価証券取引税は含まない)を計測期間における平均純資産残高で割って算出したのが「総経費率」である。

運用管理費用がいわば”予定コスト”であるのに対し、総経費率は”実績コスト”として位置づけられる。従来は運用報告書にのみ掲載されていたが、投資信託協会の規則が改正されたことで、目論見書にも総経費率の記載が2024年4月から義務づけられるようになった。

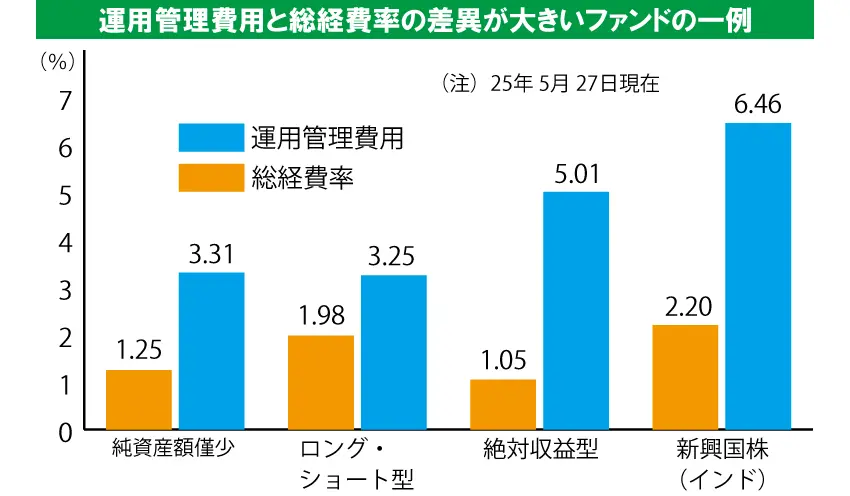

運用管理費用と総経費率に大きな差があるファンドについては、注意が必要である。例えば、純資産額が僅少なファンドでは、監査費用やディスクロージャー資料の印刷費用といった固定費の負担が相対的に重くなりやすい。また、ロング・ショート型や絶対収益型といった特殊な運用手法のファンドでは、信用取引や先物取引に伴うコスト、新興国株式ファンドなどでは、現地での保管費用や現地税の負担が大きくなる場合がある(グラフ参照)。

投資家が実際に負担する費用を正しく捉えるためにも、商品提案時においては、運用管理費用の高低と併せて、総経費率にも十分に目を配る必要があるだろう。

三菱アセット・ブレインズ ファンドアナリスト 福岡 洋祐