地域版はこちら

地域版はこちら

夢育む資産形成コンサルタント【財務諸表の見方】の解答

2024.11.15 04:30財務諸表からビジネスモデルが見えてくる

ゲーマーにはおなじみエヌビディア

米半導体大手エヌビディア。時価総額で一時アップルを抜いて世界首位となり、話題を集めていますね。同社はビデオゲーム向けグラフィックチップ(GPU)を主に開発・製造していましたが、GPUの性能が生成AIの開発や処理に適していることから、世界中の企業が同社の「AI半導体」技術を利用するようになりました。

半導体関連企業

半導体関連企業はさまざまありますが、例えば熊本に自社工場を新設して注目されている台湾半導体メーカー、TSMCという企業があります。

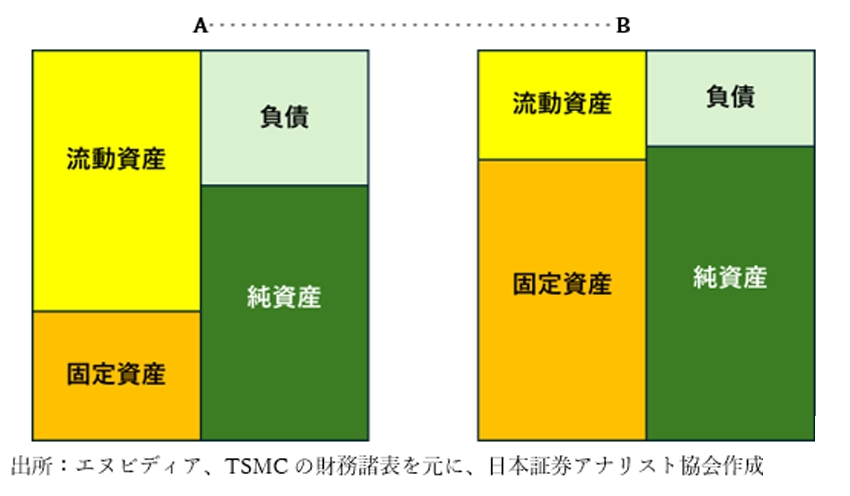

同じ半導体企業でも、両者のビジネスモデルは異なります。その違いを財務諸表からみてみましょう。以下の二つのバランシートの、どちらがエヌビディアで、どちらがTSMCでしょうか?(※金額の大きさは無視し、構成要素の割合でイメージ化しています。)

ファブレス企業とファウンドリ企業

エヌビディアは自社の工場を持っていません。こうした企業は「ファブレス企業」と呼ばれ、自社では生産設備を持たず、外注先に100%製造委託しており、自社は開発と設計に集中しています。

そうなると、「工場を持たない=固定資産が小さい」だろうと予測がつきますね。

一方のTSMCは、「ファウンドリ企業」と呼ばれる半導体チップの製造を請け負う製造専業の半導体メーカーで、ファウンドリ企業としては世界最大です。当然大規模な工場を所有しているだろうから、ファブレス企業に比べれば固定資産の割合が大きいだろうなと予測がつきます。

正解は、Aがエヌビディアで、BがTSMCです。

ビジネスモデルの違いは

半導体は製品の開発サイクルが短い精密機器であり、製造工場の建設には莫大(ばくだい)な費用がかかります。ファブレス経営であれば初期投資を抑えられ、自社の強みの分野に注力できます。

この手法は半導体に限らず、多くの企業で取り入れられてきました。例えば、IT機器メーカーのアップル、半導体メーカーのクアルコム、スポーツ用品メーカーのナイキなど。日本においても、任天堂、キーエンス、無印良品、ユニクロ、エレコムなどがその部類に入ります。ファブレスのメリットを最大限に発揮し、いずれも各業界で圧倒的なブランド力を誇っています。

一方ファブレスの弱点としては、生産・品質管理が難しいことや、製品や技術の情報漏えいのリスクが挙げられています。

半導体業界では最新チップの製造設備に要する投資が高額なため、チップの企画・設計と製造を切り離し、製造設備への投資に伴うリスクを引き受ける存在としてファウンドリ企業が登場しました。

そうなると、ファウンドリ企業というのは付加価値の少ない存在なのか? と感じますが、そんなことはなく、その存在価値は絶大です。なぜなら半導体業界では、生産技術の進化が製品であるチップの価値に直結するため、製造工程で生み出される付加価値が極めて高いからです。

「存在しなくなったら困る半導体メーカーを1社選べ」と問えば、10人のうち10人が「TSMC」と答えるとも言われています。

解説

自己資本利益率を三つの要素に分解する分析をデュポン方式といいます。米国の化学メーカーであるデュポン社が、事業部門の収益性を分析する目的で使い始めたことがこの名称の由来です。なお、売上高当期純利益率は売上高マージンともいいます。

自己資本利益率(ROE)=当期純利益/純資産

=1,000/15,000=0.0666(6.7%)

売上高当期純利益率=当期純利益/売上高

=1,000/18,000=0.0555(5.6%)

総資産回転率=売上高/総資産

=18,000/40,000=0.45(回)

財務レバレッジ=総資産/純資産

=40,000/15,000=2.666⇒2.7(倍)

正解は C

※本コーナーは、資産形成コンサルタント資格(公益社団法人日本証券アナリスト協会)テキスト・問題集をもとに編集したものです。

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 中堅の外資生保、乗合代理店からの要求に苦慮 変額保険手数料で

- 地域金融機関、半数の250機関が預金減 金利戻りパイ奪い合い

- 八十二銀、AIモデル開発50種に 投信販売モニタリングも

- 広島銀、金利再来でALM改革 各部門の収益責任 明確に

- 多摩信金、住宅ローン168億円増 業者紹介案件が4割強

- 横浜銀や静岡銀など20行庫、生成AIの実装拡大へ 検証結果・最善策を共有

- 金融庁・警察庁、URL貼付禁止案を軟化 銀行界から反発受け 不正アクセス防止で

- カムチャツカ半島付近でM8.7の地震 一部金融機関の店舗で臨時休業

- あおぞら銀の中野さん、金融IT検定で最高点 専門部門との対話円滑に

- 信金中央金庫、栃木信金に資本支援 資本注入ルールを改定