地域版はこちら

地域版はこちら

夢育む資産形成コンサルタント 【リスクとリターン】の解答

2024.10.11 04:40金融資産の運用を考えるうえで重要な3つの観点

金融資産に投資をした場合のリターンとリスクを考える際には、安全性、収益性、流動性という3つの観点から整理することが重要です。

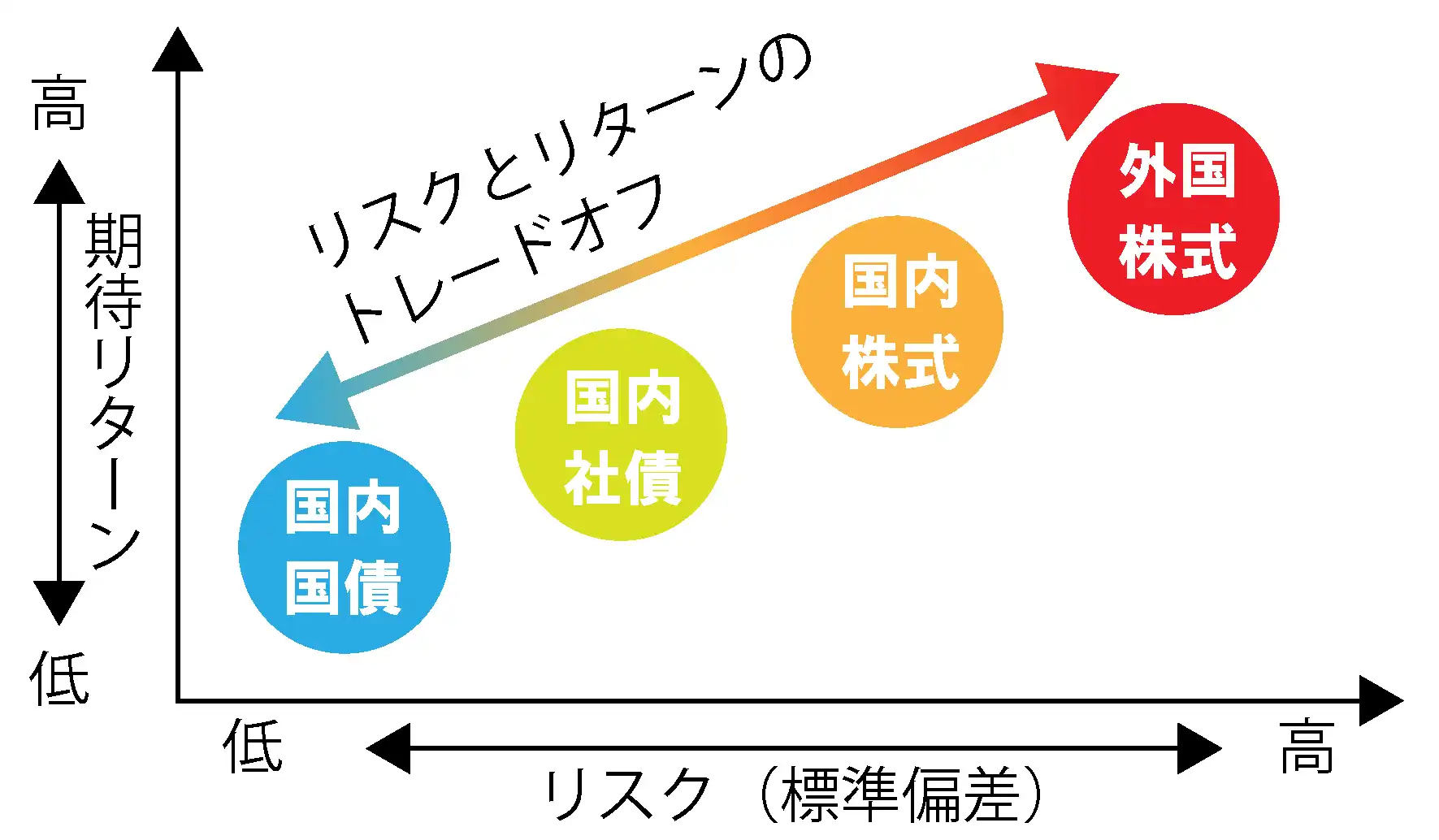

まず、金融資産の安全性とは、投資元本の価値が損なわれるリスクがどの程度あるかという観点であり、このリスクが小さいほどその資産の安全性は高いということになります。例えば、債券は満期になると元本が返済されるため安全性は相対的に高いですが、株式は価格変動により売却価格が購入時の価格を下回る可能性もあるため安全性は相対的に低いとされています。このため、リスクの大きい株式の方が債券よりも期待リターンが大きくなります。また、株式や債券はそれを発行する主体の信用度によっても安全性は変化します。例えば、同じ債券でも、国が発行する国債に比べ、企業が発行する社債の安全性は低くなります。従って、リスクの大きい社債の方が国債に比べて期待リターンが大きくなるわけです。安全性の観点からとらえたリスクは信用リスクと呼ばれています。

次に、金融資産の収益性とは、投資金額に対してどの程度のリターンが当該金融資産から得られると期待できるかという観点です。株式と債券を比較すると、債券保有者は債券の満期前に売却しない限り、あらかじめ定められた利子の支払いと元本の返済しか受け取れません。一方、株式保有者(株主)には企業が稼いだ利益が分配されるため、利益が増加すれば配当や株価の値上がり益の形で債券に比べて期待リターンは大きくなります。株式や債券は市場で売買されているので市場の需給によって取引価格は変動します。取引価格の変動幅は株式の方が債券よりも大きいので、リスクは株式の方が債券よりも大きくなります。収益性の観点からとらえたリスクは価格変動リスクと呼ばれています。また、外国証券に投資した場合、投資家は日本円建てでリターンを考えます。為替レートの変動によって現地通貨を日本円に換算したときに収益性に与えるリスクは為替リスクと呼ばれています。

最後に、金融資産の流動性とは、価値の大きな減少を伴わずに、短時間で金融資産を現金化できるかどうかという観点です。例えば、証券取引所に上場されている上場株式は流動性が高いが、上場されていない非上場株式の流動性は低く、この点からみると、リスクは上場株式の方が非上場株式よりも小さく、期待リターンは低くなります。このように流動性の観点からとらえたリスクは流動性リスクと呼ばれています。

これら3つの観点のすべてにおいて優れた金融資産をみつけることは容易ではありません。例えば、安全性が高い資産は収益性が低く、収益性が高い資産は安全性が低くなる傾向があります。あるいは、流動性が高い資産は収益性が低く、収益性が高い資産は流動性が低くなる傾向があります。したがって、金融資産を選ぶ際には、運用する目的や期間、どの観点を重視するかを考え、下図のような期待リターンが大きい資産はリスクも大きいという「リスクとリターンのトレードオフの関係(ハイリスク・ハイリターン)」を理解して行うことが大切です。

それでは、期待リターンやリスクはどのように数字的に表すことができるのでしょうか。ここでは、統計学の基礎的な知識が多少必要になります。

まず、期待リターンについて考えてみましょう。皆さんは学校で平均値という考え方を学んだことを憶えていらっしゃると思います。期待値とは、将来発生すると予想される事柄に関する平均値と理解することができます。例えば、サイコロを振った時にどの目が平均的に出るかを予想してみましょう。1から6までのサイコロの目が出る確率(統計学では将来予想される可能性を数値で表したものを確率と呼びます)は、サイコロに細工をしていない限り、各々の目についてみると6分の1です。サイコロを何回も振った時に平均的に出ると予想される目のことをサイコロの目の期待値と呼びます。具体的には、1から6までのサイコロの目の数字に、サイコロの目が出る確率を掛けるとサイコロの目の期待値を求めることができます。サイコロの目には3.5という数字はありませんが、期待値は3.5となります。皆さんで計算してみてください。

金融資産の期待リターンも期待値で表すことができます。将来生じる可能性のある様々なトータル・リターンを平均したものが、その金融資産の期待リターンとなります。例えば、ある金融資産について、将来景気が良くなると予想される場合のトータル・リターンが4%で、将来景気が悪くなると予想される場合のトータル・リターンが1%になるとしましょう。将来景気が良くなる確率が5割で、景気が悪くなる確率が5割であるとすれば、この金融資産の期待リターンは4%×0.5と1%×0.5を足し合わせて2.5%となります。

次に、リスクについて考えてみましょう。リスクを数値でとらえるには、将来予想される様々な数字が期待値を中心にして、どのくらい密集しているのか、あるいはバラついているのかという程度を表す指標である分散と標準偏差を使います。分散というのは、将来予想される様々なリターンの数字とリターンの期待値との差(それぞれのリターンが平均値である期待値からどれだけ離れているかを表しており、偏差と呼ばれています)によってバラつきを表す指標です。分散は偏差を二乗して計算しているため期待値と単位が異なるという問題があります。そこで、単位を揃えるために分散の平方根をとったものを標準偏差と呼んで、リスクを表す数値として使っています。

例えば、上で述べた期待リターンが2.5%の金融資産のリスクである標準偏差を求めてみましょう。この金融資産の分散は以下のような式で求めることができます。

分散=(4%-2.5% )2×1/2+(1%-2.5%)2×1/2=2.25%

標準偏差は、分散の平方根であるので1.5%となります。

最後に、金融資産の将来のリターンが期待値を軸として左右対称で釣鐘型の確率分布である正規分布に従っていると仮定すると、リターンの期待値とリスクである標準偏差を使って、全体のデータの約68%が期待値±標準偏差1つ分の範囲内に含まれることが分かっています。

例えば、日経平均株価の1950年から2022年までの73年間の年間リターンの平均値を計算すると11%で、標準偏差は27%です。日経平均株価の73年間の年間リターンの分布が正規分布に従っているとすれば、年間リターンの約68%が-16%から+38%の範囲内にあることを示しており、日経平均株価の価格変動リスクはかなり大きいことが分かります。

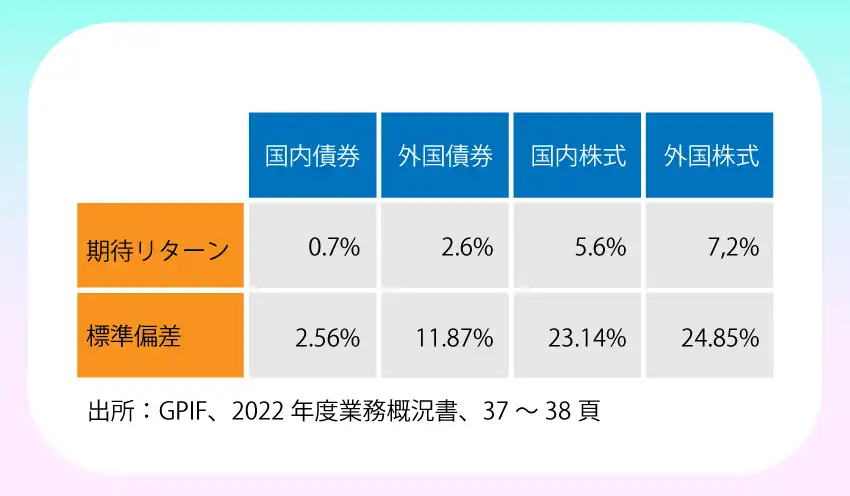

年金積立金管理運用独立行政法人(GPIF)などの機関投資家では、長期的な資産運用の配分を決定する際に、主要な資産クラスごとに期待リターンやリスクである標準偏差を推計したうえで検討を行っており、例えばGPIFでは業務概況書において以下のような数字を公表しています。

この表をみると、国内株式の期待リターンは5.6%、標準偏差は23.14%と見積もっており、国内株式のリターンが正規分布に従っていると仮定すれば、リターンが下振れした場合の-17.54%(期待リターン-標準偏差)から上振れした場合の+28.74%(期待リターン+標準偏差)の範囲内にある確率が約68%であり、国内株式の価格変動リスクはかなり大きいと判断していることがうかがえます。また、国内株式と国内債券を比べると、国内債券の標準偏差は、国内株式の標準偏差の10分の1程度と小さく、価格変動リスクは小さいと判断していることが分かります。

【正解】B

国が発行する国債と企業が発行する社債を比べると、国債の方が社債よりも信用力が高いので、信用リスクは小さい。投資家は、信用リスクが国債よりも高い社債に対して国債よりも高いリターンを要求するので、社債のリターンの方が国債のリターンよりも高くなる。ハイリスク・ハイリターンの関係に反している。

※本コーナーは、資産形成コンサルタント資格(公益社団法人日本証券アナリスト協会)テキスト・問題集をもとに編集したものです。

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 中堅の外資生保、乗合代理店からの要求に苦慮 変額保険手数料で

- 地域金融機関、半数の250機関が預金減 金利戻りパイ奪い合い

- 八十二銀、AIモデル開発50種に 投信販売モニタリングも

- 広島銀、金利再来でALM改革 各部門の収益責任 明確に

- 多摩信金、住宅ローン168億円増 業者紹介案件が4割強

- 金融庁・警察庁、URL貼付禁止案を軟化 銀行界から反発受け 不正アクセス防止で

- 横浜銀や静岡銀など20行庫、生成AIの実装拡大へ 検証結果・最善策を共有

- カムチャツカ半島付近でM8.7の地震 一部金融機関の店舗で臨時休業

- 金融庁、障害対応の強化要求 クラウド利用拡大で

- あおぞら銀の中野さん、金融IT検定で最高点 専門部門との対話円滑に