地域版はこちら

地域版はこちら

苦情に学べ 顧客の声、真摯に受け止めよ

2024.01.13 04:10

今回は、苦情を軽視することの影響の大きさを取り上げてみたい。

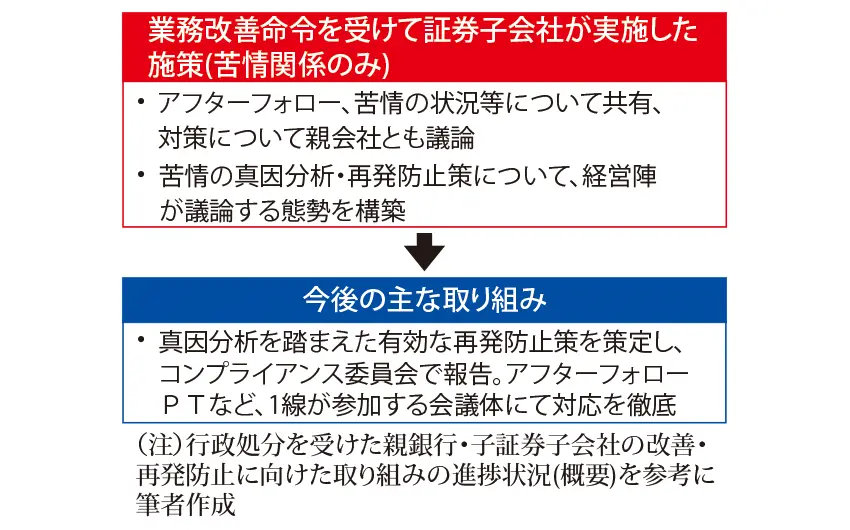

2023年、某地方銀行とその証券子会社、某地銀とアライアンスを提携している別の地銀に対し、仕組債の販売に係る業務改善命令が出された。その理由が、顧客の取引方針と異なっている、または投資経験のない顧客に対してリスクの高い仕組み債を販売し、一部の顧客には説明されていなかったことという。まさに適合性の原則違反である。

そのうえ、顧客からの仕組み債に係る苦情について、その証券子会社は「それらの苦情の大半を『一方的申出』として処理を完了」していたため、真因分析がされなかったという。

また、多数の苦情が継続的に発生する状況を自ら解消し切れず、日本証券業協会から3回の注意喚起を受け、ようやくこれらの苦情に係る会議体を立ち上げたにも関わらず、機能しなかったという。

さらに、こうした状況について親会社である某地銀はこの会議体に参加していたが、適切な対応策を講じていなかった。

こうしたことから業務改善命令を受けるに至ったのである。

注目すべきがいくつかある。苦情を「一方的申出」として処理している点である。この点、「顧客の苦情は顧客の勝手な屁理屈、あるいは、こちらの説明を理解せず、理解できないで仕組み債を買った顧客が悪い」といったことと想像するに難くない。

また、苦情が多数で継続的に発生していたにもかかわらず、日証協の3回の注意喚起で会議体を立ち上げるというのは、親銀行の証券子会社に対するガバナンスが効いていなかったかということを示すものであろう。

こうした苦情への対応は、営業偏重の企業文化であったということを示す典型的な例である。すでにこの点は改善されており、態勢も整備されつつある。本事例から学ぶべきことはより良い営業活動を行っていくために必要なもの、それが苦情であるということである。

苦情は顧客の生の声であり、仮に一方的なものだと感じても、一義的には真摯(しんし)に対応し、その真因を追求する態勢が必要である。こうしたことの積み重ねが真の顧客保護・利用者保護の企業文化を創り上げていくのである。

苦情、それは金融業務の源でもある。

【金融監査コンプライアンス研究所代表取締役・宇佐美 豊氏】