地域版はこちら

地域版はこちら

苦情に学べ リスク認識の「行き違い」に注意

2023.12.02 04:10

今回のキーワードは「損失」。リスク性商品に係る苦情で多いのは「損をしないと思っていたのに損をした」だろう。誰しも損はしたくない。資産を増やそうと思っていたのに、逆の結果になったとすれば苦情の一つも言いたくなる。今回は、全国銀行協会が公表している2022年度のあっせん事案から代表的な事例を取り上げてみたい。

「低リスクの商品を依頼したのに、高リスク商品を購入させられた。それも十分な説明もなしに」

公表資料によると、(1)金融機関からは商品内容、元本割れリスク、手数料等について十分な説明がなかった(2)購入を希望していないリスク性商品の購入も強要されたこと(3)売却依頼も受け付けてもらえなかった――とのこと。当然、金融機関側はすべて否定している。では、この苦情のポイントは何か。

一つ目は、顧客とのコミュニケーションである。日頃から、リスク性商品の販売以外でコミュニケーションがあれば、例えば顧客がリスクについて「十分に説明がなかった」「依頼内容と違う」といった行き違いが発生することはあまりないであろう。

一方、日頃からコミュニケーションが十分ではない顧客の場合、意図や顧客の理解度を十分認識できていないにもかかわらず、販売しようとしてしまうことも多い。顧客も十分理解できていないうえ、日頃の取引における些細(ささい)な不満などが重なった結果、発生した損失をどうにかしてほしいと金融機関側の責任にするケースもある。

二つ目は、説明に際しての金融機関側の販売動機と意識の問題がある。金融機関側からすれば「リスク性商品を販売したい」「購入してもらいたい」という意識が無意識に働き、メリットの説明に多くの時間を割きがちになる。一方、「損失が発生する恐れもある」というデメリットの説明が圧倒的に少ない例もあると聞く。

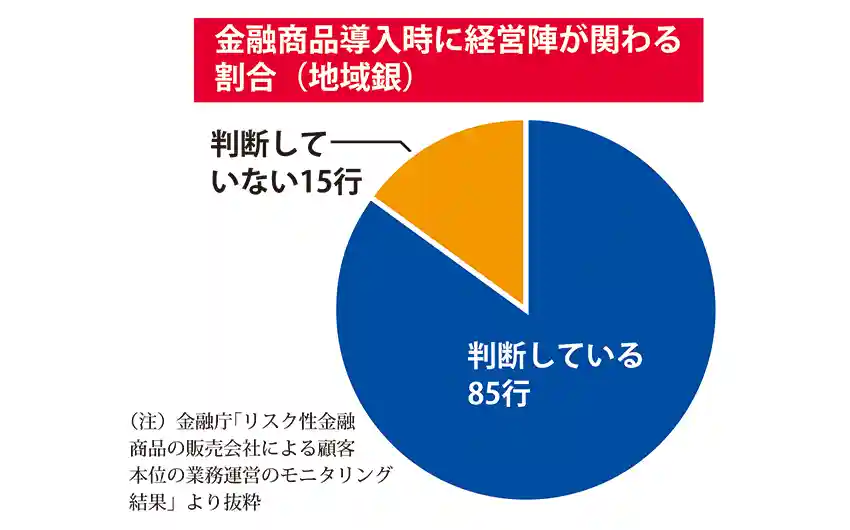

金融庁の調査によれば、8割の地域銀経営陣がリスク性商品の導入するか否かの判断をしている。では、判断プロセスで現場でのリスク認識を考えているのか。商品導入時の検討が重要になる。

こうしたなか、営業現場ではメリットと同程度の時間をかけてデメリットも説明することが求められる。特に、顧客が理解しているか繰り返し確認し、記録することが必要であろう。まず「コミュニケーション」と「デメリットの認識」を心がけることである。

【金融監査コンプライアンス研究所代表取締役・宇佐美 豊氏】