地域版はこちら

地域版はこちら

転換期の有価証券運用 第2回 迫る環境変化に備えを

2023.11.06 04:40

【今回の筆者は日本資産運用基盤グループ・ディレクターの白瀧 俊之氏】

第1回では、地域銀行における有価証券運用事業の重要性が高まるなか、直近の決算内容を踏まえたうえで5つの懸念点を指摘しました。本稿では、原点回帰も含め、地域銀行における有価証券運用事業の位置づけと現状について確認します。

堅調な米国経済を背景に米連邦準備制度理事会(FRB)が金融政策見通しを上方修正しており、9月下旬以降、米長期金利が上昇・高止まりしています。政策金利と連動性が高い2年国債利回りと10年国債利回りの格差(スプレッド)が縮小するなかでの米長期金利上昇を受け、米地域銀行を投資対象とする株式ETF(上場投資信託)は軟調なパフォーマンスが継続しています。

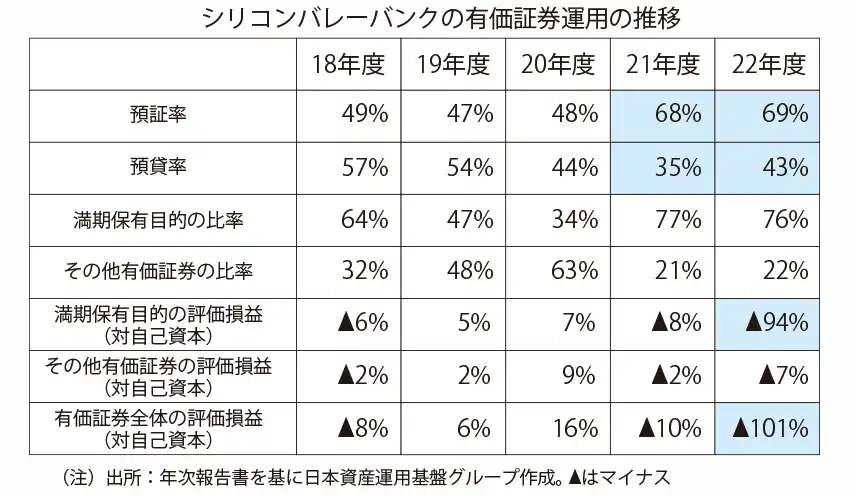

米シリコンバレーバンクは特殊事例

2023年3月に米国のシリコンバレーバンクの経営破綻が話題となったのは記憶に新しいですが、10月10日に金融安定理事会(FSB)が米国事案の主要な特性を踏まえた『2023年の銀行破綻:破綻処理への暫定的な教訓』を公表し、再び銀行の有価証券運用事業に焦点が当てられています。シリコンバレーバンクは、FRBの大規模な金融緩和政策により急増した預金のおよそ8割を住宅ローン、不動産、商業用不動産の担保証券で運用していました。FSBの公表文書では、破綻はFRBによる急速な利上げを受け、時価評価されない満期保有目的の債券の含み損拡大が財務状況の悪化につながった特殊な例であるとされています。

他方、わが国では、9月8日に金融庁が「地域銀行有価証券運用モニタリングレポート」を公表しました。今回は、金融システム全体の安定性を維持する観点からリスクテイク規模の大きい20行程度を対象に有価証券の評価損益にも焦点を当てており、米銀破綻が多少なりとも影響しているものと推察されます。

ただし、当局が指摘しているように、地域銀行全体の預証率は22%(2023年3月末時点、平残)であり、預貸率の76%(同)を下回っています。満期保有目的の有価証券比率も低位であり、金融システムに与える影響は問題のない水準であるという見解に異議を唱えるものではありません。

ROE向上へ有価証券運用も改善

1981年に制定された銀行法は預金、貸出、為替取引などは固有業務として定義しています。それに対し、有価証券運用は付随業務であり、およそ40年経った現在もその位置づけは変わっていません。

しかしながら、社会経済の構造をはじめ銀行を取り巻く環境は40年前と大きく変わってきており、貸出金利の低下に伴い有価証券運用事業はコア業務としての位置づけが確固たるものとなりつつあります。

新型コロナウイルス感染症への対応を契機に銀行法改正が行われ、業務範囲規制が緩和されました。付随業務の拡大を受け、経営によるリスク資本配賦および経営のバッファーの水準設定の重要性も増してきています。その背景には、地域銀行が銀行であると同時に上場している株式会社であることが影響しているものと思われます。

東京証券取引所○○○○市場に上場している「株式会社△△銀行」に対する株主や外部評価も急速に変わってきています。特に、上場会社という側面においては、東証による株価純資産倍率(PBR)1倍割れの上場企業に対する改善要請があります。一過性ではなく継続的にPBRを向上させるためには、株式会社としての本質である自己資本利益率(ROE)の向上が必要となってきます。有価証券運用事業においても、一定の自己資本比率を維持したうえで、今後積み上がる利益を基にリスクアセットを増やす、もしくは、リスクアセットの収益性を高めるなど、質・量の両面で改善が求められます。

金融政策の変更見据え資産配分を

2023年に入り、コロナ禍のペントアップ需要(抑制されていた需要)にも支えられ、デフレ脱却への期待が高まるなか、日本銀行のマイナス金利解除など政策変更に注目が集まっています。日銀が利上げを開始した場合、国内金利がどの程度、上昇するかは2024年以降の物価見通しと日銀の政策運営方針に左右される部分が大きいですが、少なくとも貸出の増加や貸出利ざやの改善は地域銀行の収益にとってプラスの影響が見込まれます。

ただし、現在の物価高はコストプッシュの側面が強く、政府による電気・ガス・エネルギー価格に対する補助金の延長もあり、実勢を捉えにくくさせています。日銀が欧米と同様、データ次第の金融政策を決めると強調するようになった場合、先行きが予想しにくく経営によるリスク資本配賦戦略の構築が難しくなります。その可能性には注意が必要です。

ちなみに、日銀による2005年~2007年の利上げ局面においては、金利上昇が小幅かつ短期間だったこともあり、大手行では利ざやが小幅ながら改善した一方、地域銀行では利ざやの縮小に歯止めがかかりませんでした。また、改善効果は人口動態の減少、貸出先の債務返済能力、競合状況等において地域格差があるため、金利上昇を手放しで喜べるという訳ではないことにも留意する必要があります。

有価証券運用においても、こうした環境の変化に備え、経営体力やリスク管理態勢に見合ったリスクテイク方針に基づき、収益性がより高い資産への配分を高めるために、国内株式、国内債券以外の資産クラスに投資した経験を活用し、最適な資産配分を行う必要があると考えます。

出所:日本銀行金融システムレポート別冊2015年5月号

※↑の図は日銀金融機構局の了解を取る予定です。

日本資産運用基盤グループ・ディレクター

白瀧 俊之(しらたき としゆき)氏

米国ヴァンダービルト大学オーエン経営大学院卒(MBA)。第一勧業銀行(現みずほ銀行)入行。1999年よりJ.P.モルガン・アセット・マネジメントをはじめ、ゴールドマン・サックス・アセット・マネジメントや朝日ライフアセットマネジメントにて様々な資産クラスの運用業務に従事。2023年2月日本資産運用基盤グループに参画。地域金融機関に向けた運用支援ソリューション業務に従事。