地域版はこちら

地域版はこちら

【Discovery 専門家に聞く】キャッシュレスの競争激化が迫る環境変化

2022.12.23 04:45

キャッシュレス推進協議会 常務理事・事務局長・福田好郎氏

キャッシュレス決済の普及が急速に進んでいる。決済事業者間の競争が激化しており、銀行界も10月からスマートフォンを使って個人名義の銀行口座から銀行口座へ手軽に送金できる「ことら送金」のサービスを始めた。今後も金融のデジタル化が加速することが予測されるなか、キャッシュレス推進協議会の福田好郎常務理事・事務局長に、キャッシュレス社会の現状と展望を聞いた。

政府目標「40%」が視野に

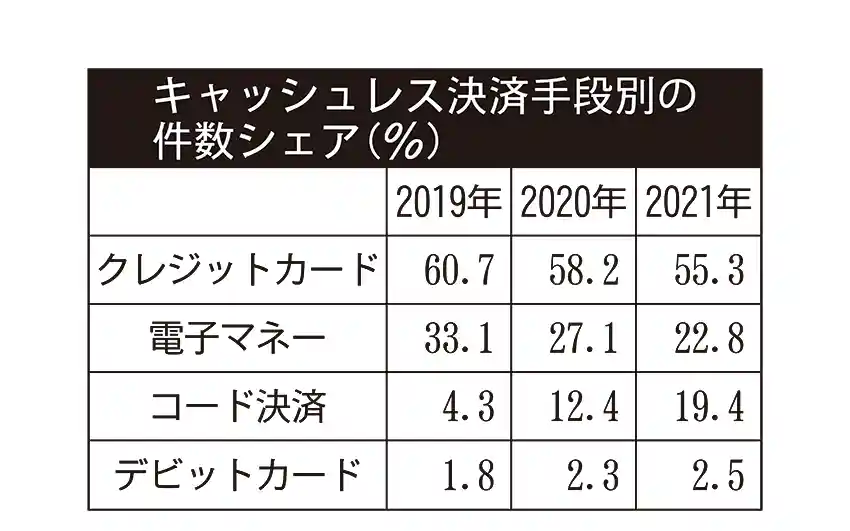

国内のキャッシュレス決済の歴史を振り返ると、日本で最初にクレジットカード(クレカ)が登場したのが1960年頃。電子マネーは2001年にスタートした。スマートフォンを使ったQRコード決済(コード決済)は15年から始まった。誕生時期の間隔はクレカから電子マネーまでが約40年、電子マネーからコード決済までが約15年。新しい決済手段が出てくるサイクルが速まり、多様なインターフェースが誕生している。

電子マネーの普及によって、それまで高額利用が中心だったキャッシュレスは低額・多頻度の利用にも目が向けられるようになった。さらに、コード決済の浸透に伴って利用可能な小売店や飲食店が増えたことにより、幅広く定着した。21年のキャッシュレス決済比率は32.5%となり、政府目標である「25年までに40%」の実現に向けた道筋が見えてきた状況にある。

コード決済は、おトクなポイント還元に着目して使い始めた人も多かった。そうした利得性に加え、最近は利便性も重視されるようになってきた。つまり、財布を持ち歩かなくてもいいとか、ATMに並ばなくてもいいといった便利さの側面だ。

ただ、コード決済はアプリを起動し、QRコードやバーコードを読み込み、金額を入力するという手間がかかる。一方、最近普及してきた「Visaのタッチ決済」のようなクレカの非接触決済は簡単でスピーディー。その結果、高額利用の印象が強かったクレカの利用も低額・多頻度化してきている。

こうしたなかで、「メルペイ」を提供するメルカリが11月に「メルカード」を発行するなど、決済事業者がクレカを発行する動きが出てきている。さらに、今後は決済以外の銀行業にもシフトしていく流れが強まりそうだ。

決済事業者が銀行業参入

「d払い」を提供するNTTドコモは12月12日、三菱UFJ銀行と組んで、デジタル口座サービス「dスマートバンク」の提供を始めた。12月13日には、「Suica」を発行する東日本旅客鉄道(JR東日本)が楽天銀行と組んで、24年春にデジタル金融サービス

「JRE BANK」を開始すると発表した。「PayPay」、「楽天ペイ」、「au PAY」は既にグループ内に銀行を持っている。

決済そのものは、それほどもうかるビジネスではないが、タッチポイント(顧客接点)としては非常に優れている。各社は、そこから他の金融商品にどうつなげていけるかに注目しているのだろう。

一方、銀行界は10月から「ことら送金」のサービスを始めた。利用者による銀行への信頼は昔から根強いし、1回10万円までは無料で送金できる。銀行送金には手数料がかかるというイメージが強いので、一般の預金者にどれだけ認知してもらえるかが普及のカギとなる。また、スマホ操作の使いやすさを高める投資も重要になるだろう。

今後さらにデジタル化が進めば、「地域にあるから」という理由で銀行を選ぶ時代ではなくなっていく可能性が高い。既存の銀行は、自らもスマホなどで金融サービスを提供して「フロント」を取りに行くのか、それとも金融取引の実務を担うインフラに徹する「土管化」を選択してコストを削るのか。どっちつかずの中途半端は避けて、早期にいずれかを選択し、対応を図っていくべきだろう。

おすすめ

アクセスランキング(過去1週間)

- 中堅の外資生保、乗合代理店からの要求に苦慮 変額保険手数料で

- 地域金融機関、半数の250機関が預金減 金利戻りパイ奪い合い

- 八十二銀、AIモデル開発50種に 投信販売モニタリングも

- 広島銀、金利再来でALM改革 各部門の収益責任 明確に

- 多摩信金、住宅ローン168億円増 業者紹介案件が4割強

- 横浜銀や静岡銀など20行庫、生成AIの実装拡大へ 検証結果・最善策を共有

- 金融庁・警察庁、URL貼付禁止案を軟化 銀行界から反発受け 不正アクセス防止で

- カムチャツカ半島付近でM8.7の地震 一部金融機関の店舗で臨時休業

- 信金中央金庫、栃木信金に資本支援 資本注入ルールを改定

- 北国FHD、次世代「勘定系」を外販 初期導入費ゼロで28年1月から