地域版はこちら

地域版はこちら

夢育む資産形成コンサルタント【割引率】の解答

2024.10.18 04:30資産運用においては、過去から現在、さらに将来にわたり時間軸をまたがったお金に関する意思決定の問題を取り扱います。例えば、100万円を年間2%のリターンで10年間運用した場合、10年後に積み立てられた資産額がいくらになるかは、次のような式で計算することができます。

将来価値=現在価値(100万円)×{1+リターン(0.02)}期間(10年)

ここで計算した将来価値から現在価値である100万円を差し引いた差額が、貨幣が時間の経過とともに生み出した価値なので、貨幣の時間価値と呼ばれています。

次に、応用例として、あなたは10年後に500万円の資産が欲しいと思っており、年間2%のリターンで運用できる資産がある場合、現在いくら必要であるかを考えてみましょう。ここで、将来価値を現在価値に引き戻す時に使われるリターンを割引率と呼びます。割引率を使うと、本文にあるように、資産の現在価値と将来価値の間には次のような関係があります。

現在価値=将来価値(500万円)÷{1+割引率(0.02)}期間(10年)

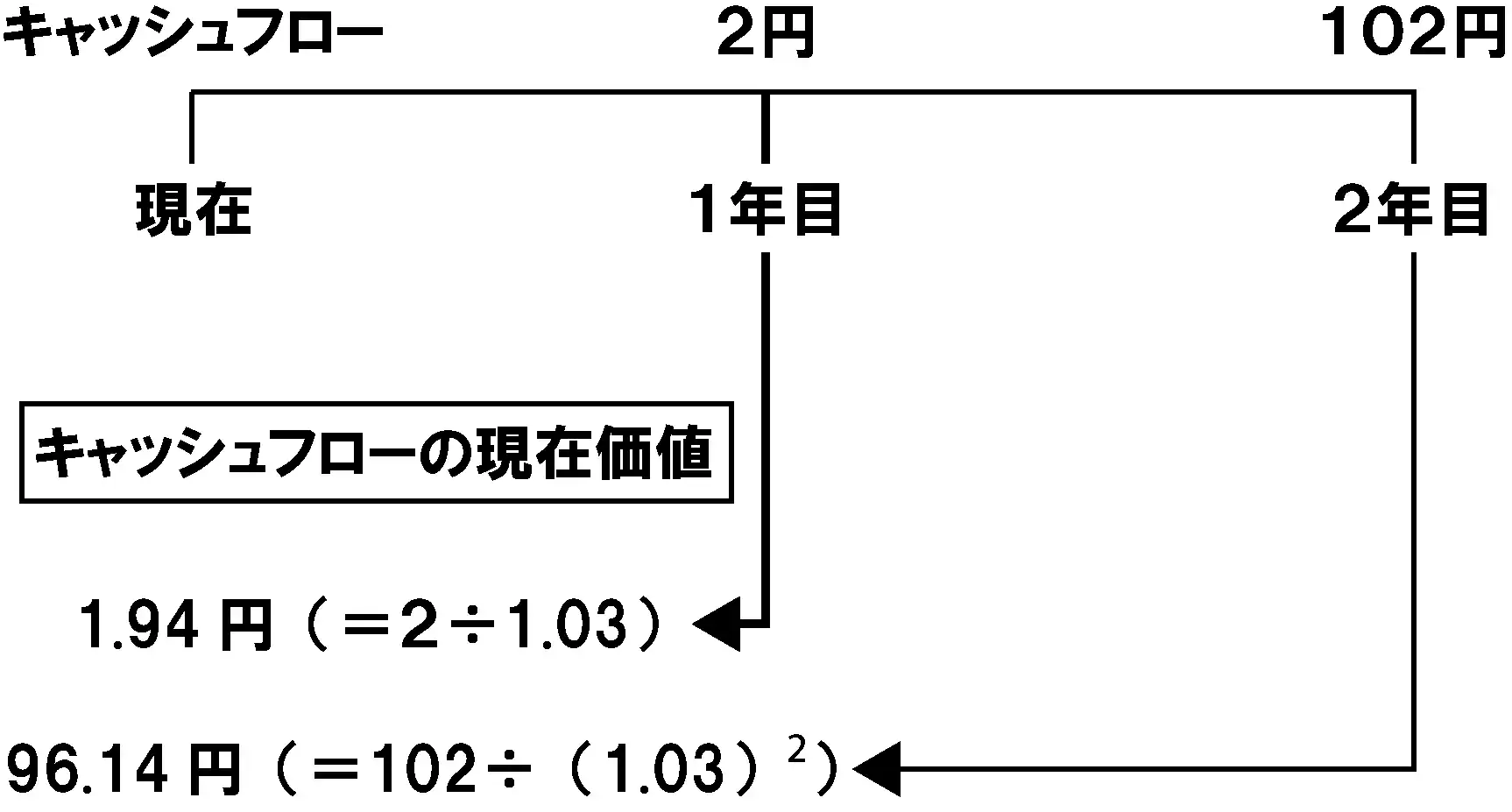

将来資産が生み出す資金の流れはキャッシュフローと呼ばれています。例えば、あなたは、クーポンが2%で2年物の利付債券を100円所有しているとしましょう。1年目にあなたは2円のクーポン収入を受け取ります。2年目にも2円のクーポン収入を受け取りますが、利付債券が満期を迎えるので元本(100円)も受取るので、これらを合わせた102円の収入を得ることになります。ここでいう1年目と2年目のクーポン収入や、満期で支払われる元本をキャッシュフローと呼んでいます。ここで、キャッシュフローの現在価値と将来価値、割引率、期間の関係をみてみましょう。

まず、将来予想されるキャッシュフロー(将来価値)を一定とすると、割引率が大きいほど、キャッシュフローの現在価値は小さくなります。逆に、割引率が小さいほど、キャッシュフローの現在価値は大きくなります。

将来予想されるキャッシュフローの発生がより確実なほど、リスクプレミアム(後述)は小さくなり(割引率は小さくなり)、キャッシュフローの現在価値は大きくなります。逆に、発生が確実でないほど、リスクプレミアムは大きくなり(この結果、割引率は大きくなり)、現在価値は小さくなります。

最後に、キャッシュフローの現在価値は、そのキャッシュフローが得られるまでの時間が長いほど、小さくなります。逆に、そのキャッシュフローが得られるまでの時間が短いほど、大きくなります。

次に、具体的な意思決定のプロセスを考えてみましょう。例えば、あなたが、満期2年で、毎年1回2%のクーポン収入と満期時点で償還金額として額面金額100円が支払われる債券の購入について検討しているとします。この債券を満期まで保有するとした場合、あなたは次のようなことを考えて購入するかどうかの意思決定をするのではないでしょうか。まず、将来2年間のキャッシュフローを計算します。

1年目はクーポン収入:100×0.02=2(円)

2年目はクーポン収入+償還金額:100×0.02+100=102(円)

あなたがこの債券の割引率として年3%が適当であると考えている場合、この例にある2年間のキャッシュフロー(将来価値)の現在価値はどうなるでしょうか。

1年目のキャッシュフローであるクーポン収入(2円)の現在価値は1.94円(=2÷1.03)です。2年目のキャッシュフローはクーポン収入と償還金額を合わせて102円なので、その現在価値は96.14円(=102÷(1.03)2)となります。これらのキャッシュフローの現在価値を合計すると98.08円(=1.94円+96.14円)となり、これがこの債券の現在価値となります。

債券投資において、割引率を使って計算された現在価値は、理論価格と呼ばれています。例えば、この債券の現在の市場価格が99円であれば、現在の価格は理論価格に比べて割高なので購入は控えた方が良いですし、97円であれば割安なので購入した方が良いということになります。

このように将来受け取る収入であるキャッシュフローを何らかの割引率を使って現在価値に換算する方法は証券の理論価格(現在価値)を計算する際にしばしば用いられています。この方法は、ディスカウント・キャッシュフロー(DCF、Discount Cash Flow)アプローチと呼ばれています。ここでいうキャッシュフローとは、株式の場合は配当、債券の場合はクーポン収入と償還金額を指しています。

ここで割引率についてやや詳しくみてみましょう。上記の利付債券が国債であったとすれば、将来日本政府が破綻しない限り、クーポンと償還金額の支払いは保証されています。こうした保証があるので、信用リスクがほとんどない国債の金利は、無リスク金利(リスクフリーレート)と呼ばれています。

これに対して、この利付債券が企業によって発行されている場合には、将来倒産する可能性といったリスク(信用リスク)があり、こうしたリスクに応じて割引率を引き上げる調整が必要となります。このように無リスク金利に対して割引率を引き上げる度合いをリスクプレミアムと呼んでいます。

割引率を一般的に定義すると、以下のような形になります。

割引率=無リスク金利+リスクプレミアム

預金保険が付保されている銀行預金や国債の場合には、リスクプレミアムはゼロと考えられるので割引率=無リスク金利となります。これに対して、企業が発行する債券や株式の場合には、その企業の信用力に応じてリスクプレミアムが発生するので、割引率=無リスク金利+リスクプレミアムとなります。例えば、大企業と中小企業を比べると、一般的に大企業の方が中小企業よりも信用リスクが小さく、従ってリスクプレミアムが小さいと考えられているので、割引率は小さくなります。

なお、割引率は、企業が何らかのプロジェクトを採用するか否かを検討する際の判断基準として利用される場合があります。これを企業の投資政策と呼んでいます。投資政策では、プロジェクトから発生するキャッシュフローを推計したうえで、これをプロジェクトに応じた割引率で現在価値に割り引いて合計し、投資金額に見合うかどうかを判断しています。このように割引率を使ったディスカウント・キャッシュフローアプローチは、資産運用やコーポレートファイナンスのさまざまな分野で使われています。

【正解】C

(1)150÷1.02=147.0588…≒147(万円)

(2)150÷145=1.0344…≒1.034(=3.4%)

※本コーナーは、資産形成コンサルタント資格(公益社団法人日本証券アナリスト協会)テキスト・問題集をもとに編集したものです。

関連キーワード

おすすめ

アクセスランキング(過去1週間)

- 北陸銀と北海道銀、営業支援システム導入 年18万時間の作業削減

- 金融界、「隠れリース」特定に本腰 27年の新基準適用迫り

- 群馬銀、ストラクチャードファイナンス3年5.7倍 RORA向上に寄与

- 金融庁、決算書入手方法を調査 地域金融の実態把握へ

- 京都中央信金、理事長に植村専務が昇格 白波瀬氏は代表権ある会長へ

- 福井銀、野村証券と包括提携2年 預かり残高5000億円超

- 固定型住宅ローン、金利〝決め方〟見直し機運 参照指標「再検討」も

- メガバンク、上場廃止増えLBOローン好調 三菱UFJ銀は管理高度化

- 信金、店舗減少が小幅にとどまる 職員数推移との格差鮮明

- 地域銀・信金、NISA口座伸び悩む 3カ月の増加率1%