地域版はこちら

地域版はこちら

苦情に学べ 販売態勢見直しと専門家養成を

2024.02.03 04:10

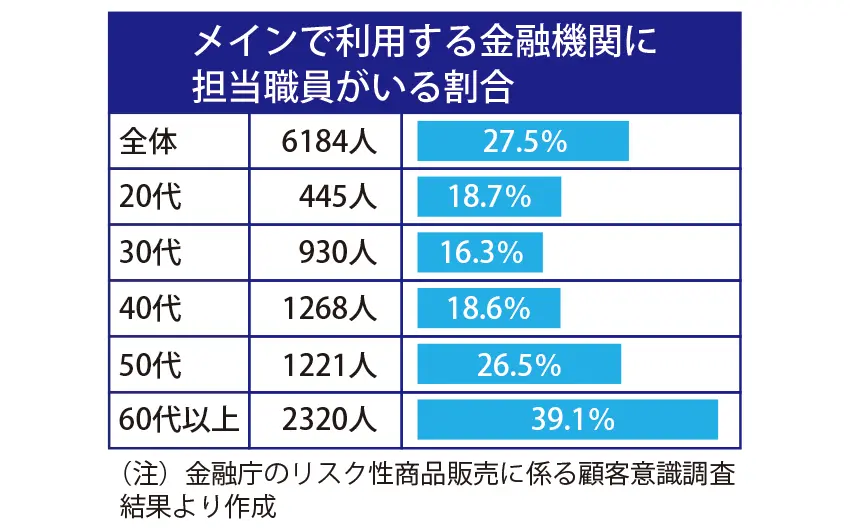

苦情というと、リスク性商品の販売など個別のケースにフォーカスが当たりがちだが、今回は販売する金融機関側の態勢等に係る苦情について述べてみたい。

先日、某金融機関でこんな苦情を耳にした。「金融機関は損したりすると『長期的な観点でみてください』と言ってくる。しかし、2~3年で担当者をコロコロと変える。変わる度に、また一からこちらの意向などを説明しなくてはならない。これでは信頼関係もできない。言うこととやっていることが矛盾している」と。

金融機関は、顧客との癒着排除の観点や金融検査マニュアルの影響で一定期間ごとに人事異動を行う(ジョブローテーション)のが一般的である。そのため、どうしても担当者が短期間に変わることととなり、先述のような苦情になるのであろう。

では、どうすべきか。

第一に、リスク性商品の販売態勢の再構築である。具体的には、販売担当者に対する内部監査など牽制(けんせい)機能の拡充である。例えば、販売担当者の記録、会話などはデジタルにより保存され後日検証する、あるいは行動などもGPSによりモニタリングすることで、担当者への牽制機能を金融機関として発揮できるようにする。

これだけDX(デジタルトランスフォーメーション)が叫ばれている時代であれば、こうした牽制機能を構築することは従前に比べ、それほど難しいことではないはずだ。

第二に、販売担当者のプロフェッショナル化である。多くの金融機関では、いまだゼネラリストを養成しようとする文化があり、リスク性商品担当者が人事異動で融資業務や窓口業務を行うケースが多く、結果、真にプロフェッショナルな担当者が育たない環境もある。この点も再構築の必要がある。

先に述べた懸念すべき点についても仮にプロフェッショナルであれば、不適切行為が自分の人生にどう影響するか明確に自覚でき、一定の抑止になることも考えられる。これからの時代、商品特性の複雑化などや顧客の高齢化により担当者の役割は今後ますます重要になる。担当する顧客も今後増加することが考えられる。

真の顧客保護を実践していくためには、販売態勢の再構築と専門家の養成、これが早急に望まれる。

【金融監査コンプライアンス研究所代表取締役・宇佐美 豊氏】