新NISA「つみたて投資枠」急拡大! 地域金融機関で販売意欲高まる

2025.08.31 19:50

'%3e%3cpath%20d='M16%200C7.16375%200%200%207.16375%200%2016C0%2024.8363%207.16375%2032%2016%2032C24.8363%2032%2032%2024.8363%2032%2016C32%207.16375%2024.8363%200%2016%200Z'%20fill='%23555555'/%3e%3cpath%20d='M17.7506%2014.5521L24.6%206.59021H22.977L17.0296%2013.5034L12.2795%206.59021H6.80078L13.9839%2017.0442L6.80078%2025.3934H8.42397L14.7045%2018.0929L19.721%2025.3934H25.1997L17.7502%2014.5521H17.7506ZM9.00881%207.81213H11.5019L22.9777%2024.2271H20.4846L9.00881%207.81213Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_7645_3422'%3e%3crect%20width='32'%20height='32'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M16%200C7.16375%200%200%207.16375%200%2016C0%2024.8363%207.16375%2032%2016%2032C24.8363%2032%2032%2024.8363%2032%2016C32%207.16375%2024.8363%200%2016%200Z'%20fill='black'/%3e%3cpath%20d='M17.7506%2014.5521L24.6%206.59021H22.977L17.0296%2013.5034L12.2795%206.59021H6.80078L13.9839%2017.0442L6.80078%2025.3934H8.42397L14.7045%2018.0929L19.721%2025.3934H25.1997L17.7502%2014.5521H17.7506ZM9.00881%207.81213H11.5019L22.9777%2024.2271H20.4846L9.00881%207.81213Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_7645_3422'%3e%3crect%20width='32'%20height='32'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

2014年からスタートした少額投資非課税制度(NISA)。2024年に大幅リニューアルされ、運用益が非課税となる年間上限金額が120万円から360万円に拡充されたほか、1口座の中に「成長投資枠」と「つみたて投資枠」が設けられた。

『ニッキン投信情報』では、地方銀行、第二地方銀行、信用金庫など約300機関のNISA口座数・残高、成長投資枠、つみたて投資枠の残高を調査している。データの推移から新NISAの効果を分析する。

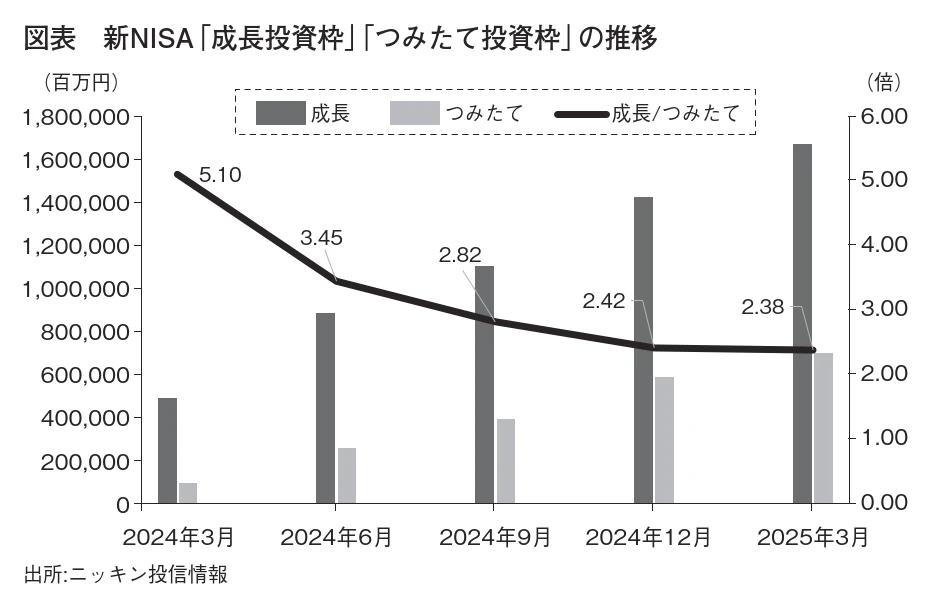

新NISAで最も注目したいのは、「つみたて投資枠」の伸長だ(図表)。前身の「つみたてNISA」の残高は5,687億8,600万円(2023年12月末)。

これは2018年1月から6年間積み上げてきたものだったが、つみたて投資枠は5,881億9,000万円(2024年12月末)と2024年1月の開始からわずか1年で追い抜いた。

つみたてNISAは、コツコツ積み上げるスタンスが地域金融機関の販売方針に合ってはいたが、販売の年間上限金額が40万円という点がややネックだった。

というのも、「一般NISAの年間上限金額120万円の枠で購入してもらった方がボリュームを大きく取れる」(地銀販売担当者)ためで、現場ではつみたてNISAよりも一般NISAの方を積極的に推進するケースが見られていた。

新NISAへのリニューアルで「つみたて投資枠」の年間上限金額が120万円へ引き上げられたことで、地域金融機関が感じていた課題が解消。顧客にもより勧めやすい制度となり、2025年に入っても順調に残高が積み上がっている。

一方で「成長投資枠」(年間上限金額は240万円)は、2025年3月末時点で1兆6,686億8,000万円。一般NISA残高が2兆8,518億6,400万円(2023年12月末)であったことから、まだ10年間の積み上げに追い付くことは出来ていない。

投資枠が拡大したことで1年3カ月で6割弱まで到達したことは大きいが、スポット購入が中心のため、このまま高い増加率を維持できるかは不透明だ。

新NISAは、契約者と販売会社のニーズを両立する制度であり、地域金融機関の積み立て商品を推進する弊害を取り除いた。

今は、成長投資枠の方が規模として3倍近く大きいが、このまま残高が積み上がればつみたて投資枠が主流になる時が来るかもしれない。

(ニッキンデータ商品開発部)

https://www.nikkin.co.jp/nikkindata