NTTデータ経営研究所執筆陣による連載「グローバル最先端の決済・金融動向レポート」の第4回は「顧客のLTV(顧客生涯価値)獲得に向けた組み込み型保険の活用」をテーマに銀行のLTV獲得における課題を指摘する。

組み込み型保険とその役割

近年、デジタル化と顧客ニーズの多様化が急速に進む中、金融業界では「BaaS(Banking as a Service)」の活用が拡大している。BaaSは、銀行が持つ預金、決済、送金、融資などの機能をAPIなどを通じて外部企業に提供するもので、これにより企業は自社サービスと金融機能を一体的に提供できるようになる。その結果、顧客はよりスムーズな体験を享受し、サービスの利用意向や利用期間が伸びることで、顧客のLTV(Life Time Value:ある顧客が自社の商品・サービスの利用開始から終了まで企業にもたらす利益の合計)獲得につながると期待されている。BaaSを活用した楽天銀行の「JREバンク」はその好例と言えるだろう。

このような動きは保険業界でも活発で、「組み込み型保険(エンベデッド・インシュアランス)」と呼ばれている。これは、商品やサービスの購買体験の中で、顧客が自然と保険に加入することを促すデジタル中心の販売手法である。保険商品は一度加入すると他社への乗り換えが少ない特性があるため、LTV獲得に適した商材といえる。

「組み込み型保険」の組み込み先は、保険と親和性の高い一般企業だけでなく、保険販売の窓口として機能する銀行も有力な選択肢となり得る。

本稿は「組み込み型保険」が進展している海外の動向を踏まえ、銀行が「組み込み型保険」を導入することで、どのように顧客のLTVを獲得できるのかを提示するとともに、導入時の課題について考察する。

Singapore Fintech Festival(SFF)における事例

2024年末に開催されたSingapore Fintech Festival(SFF)では、シンガポール発のグローバル・インシュアテックプラットフォーマーである「bolttech」社と、世界各国で長い歴史を持つ損害保険会社であるスイスの「Chubb」社の取り組みが示された。両社は日本市場にも進出しており、今後の連携を考える上で注目すべき存在だ。

両社に共通するのは、組み込み先における顧客へのアプローチ方法と顧客のLTV獲得を意識したサービス提供を行っている点である。

- 事例①:bolttech社:

同社は、保険会社と顧客接点企業の間を仲介し、エコシステムとして機能するプラットフォーム型の保険サービスを提供している。同社CEOは講演で「顧客の動きに合わせ、相手が望むタイミングで、望む商品を提供することが重要」と述べ、カスタマージャーニーを意識した「汎用的な」保険の組み込みを重視する姿勢を示している。

- 事例②:Chubb社:

同社は、デジタル保険総合プラットフォームである「Chubb Studio」を提供している。同社の担当者は「(代理店の)複雑な保険業務の処理を引き受けること」をポイントに挙げ、接続方法もAPIだけでなく、SDK(ソフトウェア開発キット)やホワイトラベル用のマイクロサイトまで提供することで、「組み込みやすさ」を訴求している。

実際の事例として、シンガポールの配車アプリ「Grab」に対しては、誰もが簡単に保険加入できる「利便性」を重視し、シンプルな保険を提供している。

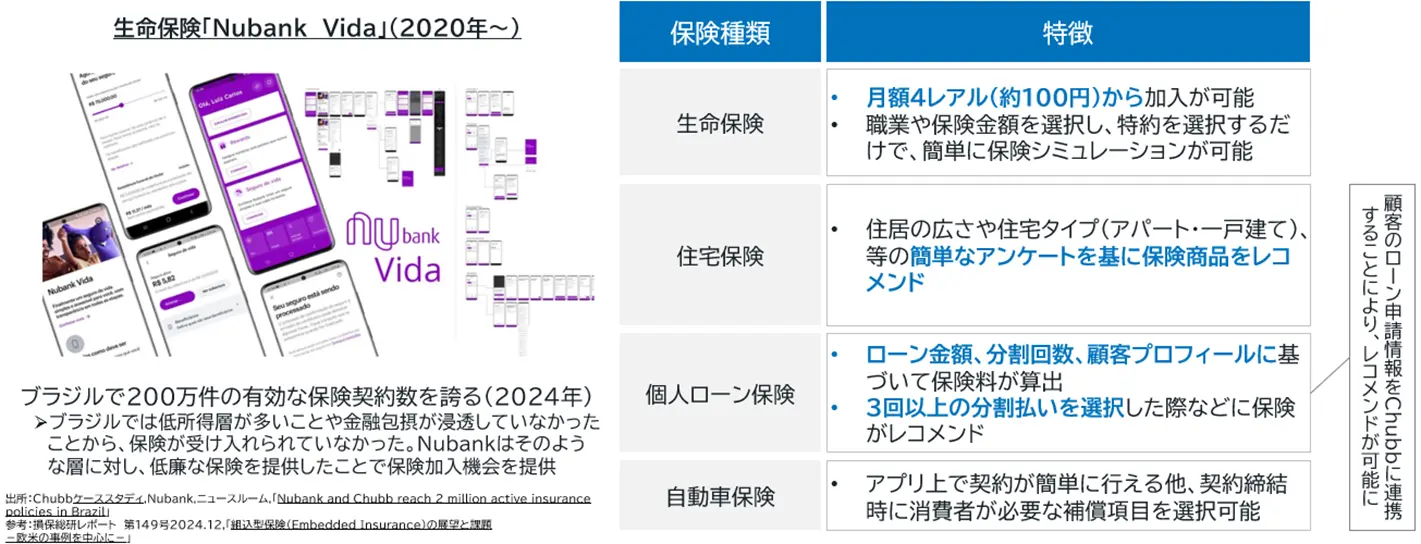

一方、ブラジル発のデジタルバンク「Nubank」に対しては、「個人ローン保険」(失業、障害、死亡によって収入が途絶えた場合のローン分割払いをカバーする「債務返済支援保険」)を提供。ローン金額、分割回数、顧客プロフィールに基づいて保険料が算出され、3回以上の分割払いを選択した際に保険プランがレコメンドされる仕組みをとっている。このレコメンド機能は、Nubank社とChubb社が持つデータ利活用の強みによって実現されている。

銀行における組み込み型保険の有用性

現在、フィンテック企業が低コストかつ迅速に革新的なサービスを提供し、従来の銀行顧客を取り込みつつある。銀行の中には迅速なサービス提供ができていなかったり、DX化が進んでいなかったりするところもあり、顧客流出を招いているためである。この状況が続けば、顧客基盤を失い、収益確保も困難になる可能性がある。したがって、銀行は顧客流出を防ぐサービスを提供し、顧客のLTVを獲得する必要に迫られている。

その手段の一つとして、「組み込み型保険」の活用が挙げられる。これまで銀行は、保険代理店として複数の保険商品を提供してきたが、これを銀行アプリなどのデジタルアプリに保険を組み込み、商品を提供する仕組みへと進化させることができる。

ここで重要なのは、単に複数の保険商品を組み込めば良いというわけではない点だ。銀行アプリなどのデジタルアプリでは、顧客の属性データや他の金融商品利用状況データ、ライフステージに関するデータなどを取得できる。これらのデータを基に、顧客が将来被る可能性のあるリスクを分析し、そのリスクに対応する保険商品を販売するといった「パーソナライズ」された保険販売が重要となる(Chubb社とNubankの例が示唆するように)。

このような保険販売を通じて、顧客は銀行を「より身近で、自身の人生に寄り添ってくれる存在」と感じ、銀行に対するエンゲージメントが高まる。これにより、顧客は長期間にわたって保険を利用し続けるため、結果として顧客のLTV獲得に貢献できるのである。

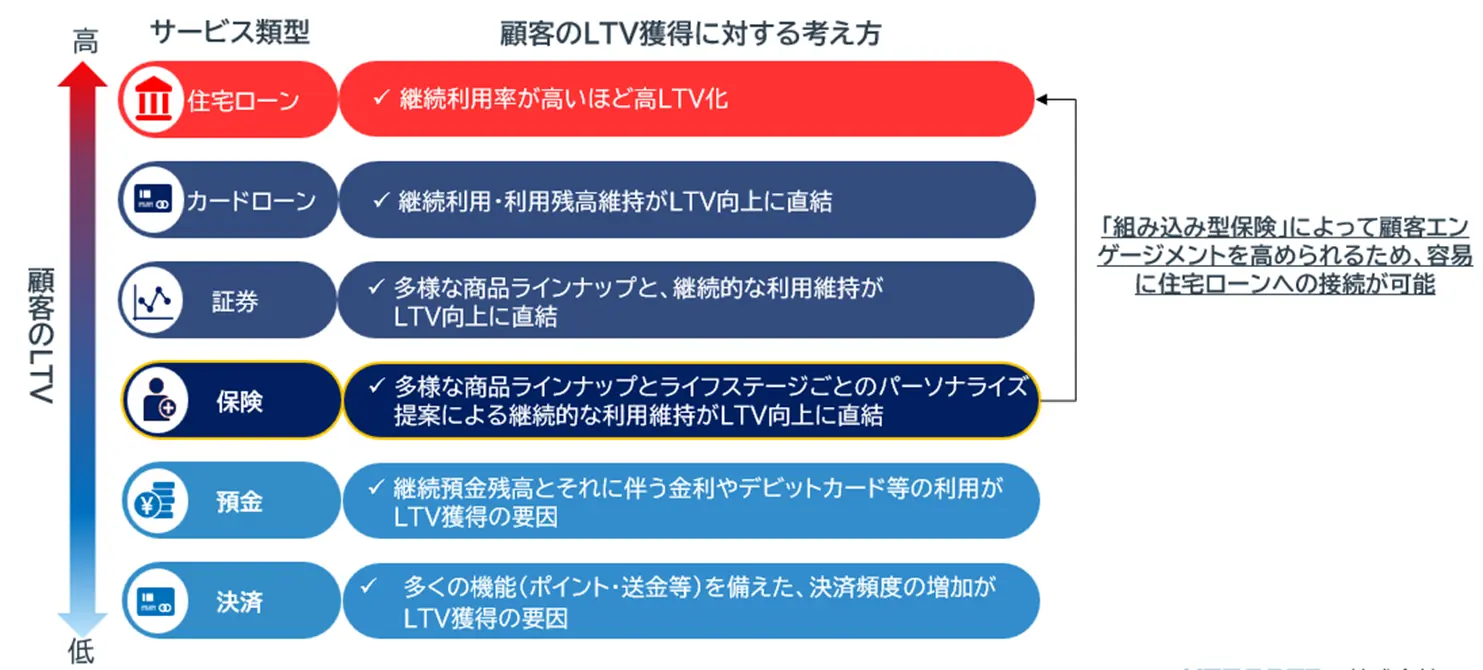

一方、銀行の主要な商材である住宅ローンも、顧客のLTV獲得・最大化に重要な商材であり、メインバンク化も狙えるため、組み込み型保険よりも住宅ローンへの接続を優先すべきと考えるかもしれない。

確かに住宅ローンは長期的な関係性を前提とした商材だが、人生の大きな意思決定に関わるため、顧客は時間をかけて検討する。そのため、銀行は「顧客との信頼関係」を構築しなければ住宅ローンへの接続は困難という課題がある。

組み込み型保険は、前述の通り、「顧客との信頼関係」を構築するのに役立つサービスだ。したがって、組み込み型保険の活用を検討することは、結果的に住宅ローンへの接続を検討することと同義であると考えられるため、まずは、組み込み型保険の活用を検討していく必要があると考えている。

実行における課題

組み込み型保険の導入にあたっては、いくつかの課題が存在する。

- 課題①:保険加入に対する消費者の意識

生命保険・損害保険問わず、保険商品は消費者にとって身近なものではなく、自ら積極的に選ぶ機会も少ないのが現状だ。保険加入に際しては、保険知識が豊富な人(代理店)の話を聞くことが多く、人を介さない「組み込み型保険」は海外ほど日本で大きく進展していない。

しかし、顧客にとって身近な存在である「銀行」が、顧客のリスクに寄り添った「適切な保険商品」を提供すれば、人を介さなくても安心して保険に加入できることを顧客に実感させることができるはずである。そして、その安心感を多くの顧客が享受することで、「組み込み型保険」の普及が急速に進む可能性も秘めている。

そのため、銀行としては、組み込み型保険を「根気強く推進していく力」が求められる。なお、近年は保険業法改正の動きが活発化しているため、この動きにも留意してサービスを提供する必要がある。

- 課題②:組み込み可能な保険商品

保険商品を組み込むためには、保険商品提供元である保険会社の協力が不可欠だ。現在、日本で提供されている組み込み型保険は、「旅行キャンセル保険」や「スマホ保険」など、少額で単発的な損害保険商品が中心である。顧客のLTVを獲得するためには、長期的な関係を前提とした生命保険・損害保険の商品が望ましいと考えられるため、保険会社や組み込み型保険のプラットフォーマーなどと、自行が提供したい保険商品は何か、その提供におけるハードルは何かなどについて議論し、適切な保険商品を選択していく必要がある。

- 課題③:保険販売の提供タイミング

顧客に保険販売を通じて銀行への信頼感を抱いてもらうためには、顧客が望むタイミングで保険商品を販売しなければならない。例えば、顧客が銀行アプリを開いた途端に「火災保険」をレコメンドされても、顧客は意図を理解できず、信頼感を得るどころか保険加入の機会も逃してしまう可能性がある。そのため、どのようなタイミングであれば、顧客は違和感なく保険商品販売を受け入れ、加入してくれるのか、慎重な検討が求められる。

今後、保険会社や組み込み型保険プラットフォーマーの動向に注視しながら、顧客のLTV獲得のために、ぜひ組み込み型保険の導入を検討していただきたい。

NTTデータ経営研究所

クロスインダストリーファイナンスコンサルティングユニット

コンサルタント

叶 ちひろ (かのう・ちひろ)氏

損害保険会社の損害サービス(保険金支払い)部門を経て、2024年 株式会社NTTデータ経営研究所に入社。

入社以来、国内外の金融サービスや決済システムに関する業界動向・競合調査を行う。市場や競合の調査を通じ、金融業界の動向の知見を活かした民間企業・官公庁向けの調査・戦略策定プロジェクトに従事。

【関連記事】

口座シフト時代の銀行口座の在り方―アジアにおけるウォレット台頭を踏まえて─

法人向けデジタルバンクは、地銀も目指すべきビジネスモデルなのか? グローバルの事例も踏まえた分析と地銀への示唆

")