NTTデータ経営研究所の執筆陣が連載する「グローバル最先端の決済・金融動向レポート」。第2回は大手金融機関を中心にWeb3技術を活用したハイブリッド金融の新たな取り組みを紹介するとともに、地域金融機関による地域経済への挑戦に論及する。

1.Web3型金融とは

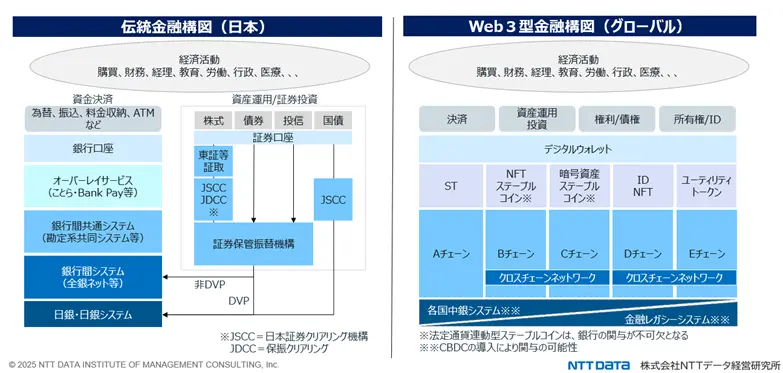

Web3型金融は、「ブロックチェーンやスマートコントラクトなどの分散型技術を基盤」とし「中央集権的な管理者を介さずに、ユーザー同士が直接価値を交換・管理できる金融サービスや仕組み」のことをいう。これまでの金融(以下、伝統的金融という)では、取引所・銀行・証券会社・保険会社などの中央集権的なライセンスを付与された金融機関が、中央集権的なシステム・構造を用いて預金や証券などの金融資産管理・仲介をしてきた。しかし、Web3型金融では自律分散的なデジタル技術(以下、Web3技術)であるブロックチェーンやスマートコントラクトなどを活用して同様の金融サービスを提供しているのである。

<Web3型金融の事例>

Web3型金融の代表例の一つとして、ブロックチェーン上に構築されたDeFi(分散型金融)型のレンディングプラットフォームである「Compound」をみてみよう。

このプラットフォームでは、スマートコントラクトを活用し、仲介者を介さず暗号資産の貸し借りを自動化している。また、開発を担ったCompound Labs, Inc.(米国)は、当該プラットフォームを単独で所有しているわけではなく、ガバナンストークンと呼ばれる議決権を保有し、複数の参加者と共にプラットフォーム上の意思決定を行っており、自律分散的な形態で運営されている。

2.Web3型金融技術の部分的導入が生み出す、ハイブリッド金融という新たな形態

三菱UFJ銀行など国内外の大手銀行・規制当局が参加するイニシアチブ、「Global Layer1(GL1)」 は、国際的な金融取引を促進するWeb3インフラの開発を構想している。GL1のホワイトペーパーを読み解くと、規模を問わず各国の規制金融機関がネットワークで連携し、①新たな金融アプリの共同開発、②国内発行トークンへの海外からの日常的な投資、が可能となる世界が見えてくる。

2024年11月に行われたSingapore Fintech Festival 2024では、伝統的金融機関が主体となり、既存の規制やインフラを活かしつつWeb3技術を融合する「ハイブリッド型の取り組み(以下、ハイブリッド金融という)」が確認され、実用化段階に入った事例もある。

【Kinexys Digital Payments:JP Morgan Chase(米国)】

Kinexys Digital Payments は、J.P. Morganが提供するブロックチェーン基盤の決済インフラである。独自デジタル通貨「JPMコイン」とブロックチェーン預金口座を活用し、24時間365日・リアルタイムに近い法人間送金・決済を実現。2024年時点で1日あたり20億ドル以上の取引を処理 。従来の銀行口座システムを完全に置き換えるのではなく、送金プロセスをブロックチェーンで効率化し、入出金は従来通りの方法で行っている。

Kinexys Digital Paymentsは、入出金に既存の中央集権的な銀行口座システムを利用しつつも、中間処理の送金・決済部分についてWeb3技術であるブロックチェーンによる効率化を果たしているハイブリッド金融の例である(なお、法人間の資金移動にWeb3技術を採用した事例が日本国内にも存在している)。

【Project Pax:ProgmatおよびDatachain等】

Project Paxは、国内メガバンクグループ(三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループ)などが出資するProgmat社およびDatachain社を中心に推進されているステーブルコインを活用したクロスボーダー送金基盤の構築プロジェクトであり、2025年内の実用化目標で推進中。中継銀行の介在を必要としない、商業銀行間でのステーブルコイン(以下、SC)の直接移転を前提とし、企業側での自己管理用ウォレット上のSC管理や移転操作といった新規業務を発生させない仕組み(Progmat社ブログ)を構想しており、既存のUIの保持かつより高速で安価な国際送金の実現が見込まれる。

Project Paxも、前述の事例と同様に、ハイブリッド金融の一例となっている。

ハイブリッド金融は、伝統的金融の「システム・規制・プロセス・インターフェース」などを最大限活かしながら、Web3領域の「グローバル接続・低コスト・迅速な取引」などの特徴を融合させることで、金融システムの持続的進化を可能にしている。Kinexys・Project Paxの事例は、ハイブリッド金融が既にグローバル規模で実用化フェーズにあるということを示している。

3.ハイブリッド金融が普及している背景とは

ハイブリッド金融の検討または実用化が進んでいる背景としては、Web3型金融の普及が、伝統的金融機関の存在なくしては事実上不可能であるからと考えられる。特にガバナンスおよびユーザーのデジタル格差が決定的な観点となっている。

<ガバナンス面での懸念>

パブリックブロックチェーン(公共の無許可ネットワーク)を活用したWeb3型金融は、自律分散型であり、責任を負う法的主体は通常存在せず、明確な説明責任も存在しない。いわば規制活動が行き届きにくい設計とも言える。またセキュリティの面でも不安が残る。2022年には、クロスチェーンプロトコルであるワームホールネットワークの脆弱性を悪用し、ラップドイーサ(WETH)と呼ばれるトークン約12万個が盗まれた事件が発生しており、急成長しているものの、ほとんど規制されていない暗号通貨の分野におけるリスクが明らかになった。こういった事例が、規制業種である金融機関および金融機関の顧客がWeb3型金融を取り込む上でのハードルとなっていることは否めない。

<ユーザーのデジタル格差>

自己管理型ウォレットではユーザー自身が秘密鍵を管理する必要があり、紛失や漏洩で資産が永久にアクセス不能となるリスクが存在している。高齢者やデジタルに不慣れな層、中小企業には現実的なハードルとなっており、誰もが利用できる金融サービスを展開する上での妨げとなる可能性がある。

このことから、伝統的金融機関や規制当局は、従来と同様に中央集権的な管理・運営を行い、KYC(本人確認手続き)・AML(アンチ・マネー・ロンダリング)/CFT(テロ資金供与対策)などを含めた規制厳守や保証義務の明確化を行うことが妥当といえる。加えて、ユーザビリティ確保の観点でもProject PaxのようにWeb3技術を金融機関がバックエンドで扱い、フロントエンドは従来通りのUIを保持するといった金融機関の介在がむしろWeb3型金融の普及には不可欠であることも、ハイブリッド金融が広まりつつある背景と考える。

4.Web3は、地域経済にとっての新たな希望となる

ここまで、グローバルに展開する大手金融機関を中心にWeb3技術を活用した新たな取り組みを紹介してきたが、地域経済へWeb3技術を適用した場合を見てみよう。

地域経済では、都市部、特に東京への一極集中を背景に、産業・インフラなどの維持に影響を及ぼす、ヒト・カネ(地域資本)の流出傾向が続いている状況にあり、「地域に資本を留める」および「地域外資本を地域内へ取込む」仕組みの構築が急務となっていると考える。こういった中で、前述のWeb3型金融の革新性である「グローバル接続・低コスト・迅速な取引」などは、地域経済における持続可能な経済圏を提供できる可能性があり、足元では実際に、一部の地域金融機関がハイブリッド金融への取り組みを進めている。

北國銀行が提供するデジタル地域通貨サービス「トチツーカ」では、ブロックチェーンの活用により、決済手数料(0.5%)の低下というコストメリットを地域事業者へ提供し、同時に紙ベース商品券等の電子化・キャッシュレス化などによる事務コストの削減を可能にしている。また、地域通貨として機能することで、地域の事業者・住民の地域内での事業/消費活動を促し、「地域に資本を留めること」に貢献している。

地域外資産の取り込みの観点では、複数地域金融機関で既に実証実験が行われている地域資源(農産物、伝統工芸、観光名所)のトークン化(例:NFT、セキュリティトークンなど)があげられる。地域独自の資源を、地域外の投資家/ファンと繋げることで、「地域外資本を地域内へ取り込むこと」に加えて観光客誘致などによる地域経済活性化が見込める。

このように、一部地域金融機関でもハイブリッド金融への取り組みが進行しており、もはや大手金融機関だけの動向ではなく、業界全体の動向になりつつある。大手金融機関が、Web3技術を活用した金融インフラ(例:Project Guardian、Kinexys、Project Paxなど)の構築を本格的に開始している今、地域金融機関は自らインフラを抱えるのではなく、インフラ上で展開する地域の独自性を活かした商品・サービスの開発に注力することが投資効率の面でも望ましいと考える。

そのためには、自行だけでなく地域事業者・自治体・住民を巻き込んだ形でのWeb3領域への早期参入による研究開発を進めておく必要があると考える。

Web3技術は、地域経済の維持および拡大の下支えとなる技術であり、地域経済にとっての新たな希望となりえる。Web3技術を取り込んだハイブリッド金融は、既に海外だけでなく、日本国内・国内地域単位での動向が見られ始めており、今後もこの取り組みが加速していくと予想している。これらの取り組みが、業界スタンダードとなっていくのであれば、資金や人口の流出といったリスクに直面する地域金融機関にとって、地域経済の新たな成長機会をもたらしうるハイブリッド金融へのチャレンジは既に待ったなしといえよう。

NTTデータ経営研究所、クロスインダストリーファイナンスコンサルティングユニット

コンサルタント 白鳥 直紀(しらとり なおき)氏

証券会社戦略部門にて、新規事業企画(セキュリティトークン、IFA事業など)、海外事業戦略などに従事後、2024年10月NTTデータ経営研究所入社。

現職では、大手金融機関・地域金融機関を中心に、新規事業企画・海外調査・KPI策定などにて支援した実績を持つ。直近は大手・地域金融機関様における預金獲得~保持を念頭に置いた、異業種連携・世代間金融などの戦略検討プロジェクトを経験。