NTTデータ経営研究所の執筆陣が連載する「グローバル最先端の決済・金融動向レポート」。第1回は「法人向けデジタルバンクは、地銀も目指すべきビジネスモデルなのか?」と題し、地域銀行へヒントを示す。

「Trunk」は申込が殺到中?

2025年5月26日、三井住友銀行の法人向けデジタル総合金融サービス「Trunk(トランク)」が申込を開始した。どれだけの申込数があるのか、外部からはうかがい知ることは出来ない。しかしながら、SNS上での「Trunk」の話題性や開設完了に要した日数に関する投稿を踏まえると、かなりの申込数があり、銀行側の業務がひっ迫しているのではと推測される。それだけ、中小企業(の経営者)というセグメントから「Trunk」が注目を集めているということであろう。

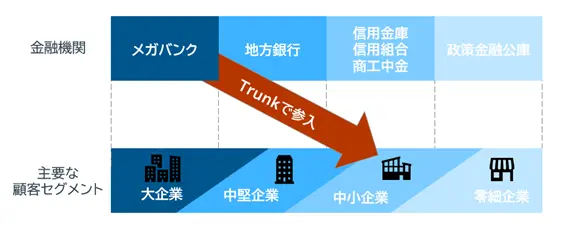

このセグメントは従来、信用金庫・信用組合・商工組合中央金庫・日本政策金融公庫などと強く結びついている。その他の事情もあり、メガバンクのみならず地銀も本格的に取り組むことが出来ていなかった。ここに三井住友銀行が“デジタルバンク”という手段で突如参入してきたわけであるが、地銀はこれを「メガバンクだからこそ企画・実現出来たサービスである」と見なし、静観するしかないのか。もしくは同様のビジネスモデルの展開を目指すべきなのか。

本稿ではグローバルの事例も交えながら、この点を考察していきたい。

「Trunk」は従来の銀行とは思想が違う?

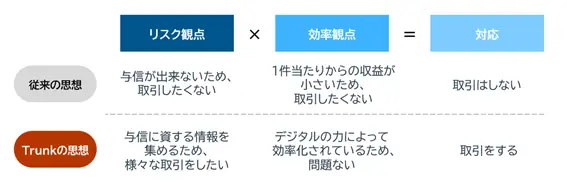

「与信が難しく、収益をあげにくいセグメント(多くの中小企業、新興企業等)とはそもそも取引をしない」。メガバンクや地銀は、リスクを避けるためにこのような思想のもと、先のようなセグメントに対しては極論、融資を行わないどころか法人口座開設の申込も謝絶してきた。

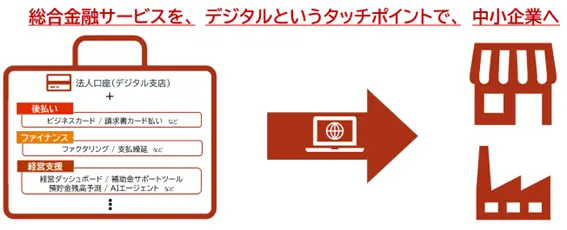

一方でトランクは、こういったセグメントをメインターゲットに、法人口座を中心としつつもその他サービスも合わせて総合的に提供している。明らかに、従来とは異なる思想で動いているサービスなのだ。

「Trunk」は銀行の新しい思想の実験場

ではそれはどのような思想か。それは「デジタルチャネルで様々な取引をまずは行い、その中で与信に資する情報を蓄積する」というもので、「与信可能な、一定以上の規模の相手としか取引しない」という従来の思想とは根本から異なるものだ。

図のような思想であるからこそ、中小企業を開拓することが出来るし、むしろ情報集めのために積極的に口座開設を促していると考える。

現在(2025年6月時点)のところ、「Trunk」では融資を申し込むことは出来ない(Trunkに口座を持つ企業が三井住友銀行へ融資を申し込む場合は、支店での口座開設とTrunkからの退会が必要)。しかし、「Trunk」が今後多くの中小企業と取引を行って情報を蓄積し、「どのような情報が中小企業の与信に資するか」というノウハウが形成出来れば、必ずや融資領域にも進出するだろう。

「Trunk」は「デジタルの力で効率的に、様々な取引を行って情報を集めれば、中小企業融資が行える」という思想の実験も行っているのだと推測する。

では、そのようなことが本当に成り立つのか。グローバルに目を向けてみると、「決算書以外の情報で与信をする」という事例は数多く存在する。有名なところでは、Amazonによる“Amazonレンディング”がある。これは、「出品者の、Amazonでの毎月の売上」を根拠に、Amazon側で「この出品者は今後〇〇円の売上がたつ。そのため、XX円までなら貸すことが出来る」と判断して、出品者へ提案を行うという仕組みだ。

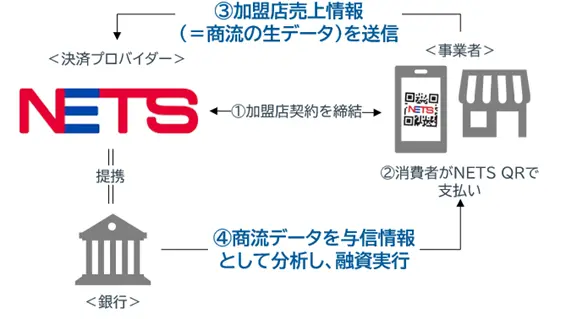

また、シンガポールの決済サービス企業であるNETSは、加盟店売上情報(商流の生データ)を根拠に、加盟店へ提携銀行が融資するという仕組みを用意している。

「Trunk」でも、三井住友カードのstera financeが具備されているが、これは上記と同様の仕組みだと考えられる。

デジタルチャネルによる総合的なサービス提供により、中小企業の商流・経営の実態、経営者の人物像などを集めれば、単なるトランザクションレンディングではない融資も可能になるであろう(実際、銀行の融資は企業のヒト・モノ・カネを総合的に判断して実行している)。

さらに、アジア有数のメガバンクであるシンガポールのDBS銀行は、“DBS SME BANKING”というサービス名で、中小企業に対する“融資を含む総合的な金融サービス”を、デジタルチャネルを用いて既に提供している。

“After Trunk”の世界で地銀はどうなっているか

今「Trunk」に申込が殺到しているのは、サービス紹介ページに記載されているような内容(かんたん開設、業界最安レベルの手数料、各種サービス、デジタルならではの便利さなど)に魅力を感じているからであろう。

しかし、どこかの時点で中小企業の経営者は、「Trunkで総合的にサービスを利用していれば、与信がついて融資も気軽に申込/承認されるようになる」と気づく。この「利用者視点でのTrunkの真の価値」が気づかれるほどに、彼らは三井住友銀行との関係を深めていくであろう。そのような状況になれば、仮に地銀が中小企業セグメントへ本格的に進出しても、顧客獲得競争で非常に苦労する恐れがある。

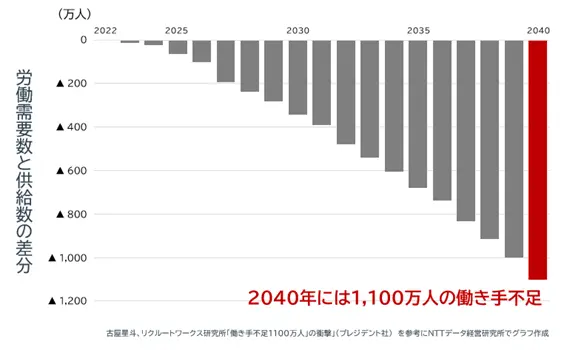

さらに、特に地方では「行員のなり手不足」という問題も抱えている。しかもそれは好転することは考えられず、むしろ労働供給量は今後加速度的に減少していく。

つまり、行員がこの先減少し続けることはほぼ確定事項なのである。もしデジタル化よる大幅な業務効率化/削減を行っていかなければ、「総業務量は減らないのに行員は減る」→「行員一人当たりに割り振られる業務量が激増する」という負のループに陥る。最後まで残っていた行員達も、自身の業務量が増えすぎたことによるパンクが見えた段階で、一斉退職を選択してしまう可能性もあるだろう。

ここまで来ると支店には、「融資の相談を受ける行員も、融資の相談をするお客様もいない面談室」だけが残るという状況になるのだ。その時、経営陣は「どうやって事業を成長させるか」ではなく「どうすれば事業を継続できるか」の検討にリソースを使わなくてはならなくなる恐れもある。

「Trunk」がリリースされた今、うかうかしていられない

以上を踏まえると、「Trunk」の状況を静観しないほうが良いだろう。2023年に個人向け総合金融サービス「Olive」をリリースし、成功させた三井住友銀行が中小企業分野でも同様になれば、地銀は自行の本拠地であっても、法個双方の分野で対抗できないかもしれない。地銀が今後も地域経済のけん引役を果たし続けるために、今この段階から「Trunk」への対抗策を検討していく必要がある。

ただしそれは、単にサービスラインナップを模倣すればよいということではない。「Trunk」の根底にある思想こそが、目指すべきものなのだ。

株式会社NTTデータ経営研究所

クロスインダストリーファイナンスコンサルティングユニット

コンサルタント 遠藤 陸(えんどう りく)氏

学生インターンを経て、2023年に入社。調査案件から新規事業開発、実行支援まで幅広い案件に従事。2024年からはクロスインダストリーファイナンスコンサルティングユニットに所属し、金融・決済領域における戦略策定や事業開発案件に携わる。

")

-国産牛乳「危機」から一転-5.webp "「酪農業」の倒産動向(2025年上半期) 国産牛乳「危機」から一転 (5)")