いま、金融の世界で急速に注目を集めているのが 「インパクトファイナンス※」です。日本国内におけるインパクト投資の調査研究と普及、啓発を推進するGSG Impact JAPAN National Partner (旧GSG国内諮問委員会)の金融機関へのアンケート調査によると、2023年度末のインパクト投資残高は、前年から2倍の11兆円以上に達し、過去2年間で大きく拡大しています。

インパクトファイナンスは、サステナブルファイナンスの一類型ですが、ESGを考慮した投融資が、財務諸表に現れないリスクの軽減・管理(守り)に重きを置くのに対し、インパクトファイナンスは、企業活動を通じて社会や環境にポジティブな影響・変化を生み出すことを目指す資金供給の形態です。

企業や事業に資金提供する金融機関にとって、インパクトの視点を持つことは重要です。しかし、この新しい概念に対して「そもそもインパクトとは何か?」「なぜ金融機関が注目しているのか?」といった疑問を持つ方もいらっしゃるでしょう。

シリーズ「今話題の「インパクトファイナンス」とは? ~銀行員が知っておきたい「インパクト」入門~」では、スタートアップへのインパクト投資事業と、企業のインパクト/サステナビリティ経営支援を行うGLIN Impact Capitalが、銀行員の皆さまにぜひ知っていただきたいインパクトファイナンスの意義と最新動向をお届けします。金融機関の営業部門から管理部門まで、インパクトに関する基本的な知識や動向を理解し、実務に活かしていただくことを目指します。

※本記事では、投資・融資の双方を包含する用語として「ファイナンス」を用います。

■インパクト、及びインパクトファイナンスとは何か?

インパクトとは、「短期、長期の変化を含め、当該事業や活動の結果として生じた社会的、環境的な変化・効果(アウトカム)」を指します。インパクトファイナンスは、こうした「インパクト」の創出を意図した資金提供の形です。金融機関においては「ポジティブインパクトファイナンス(PIF)」などの融資を通じてネガティブインパクトの軽減、ポジティブ・インパクトの創出に取り組んできました。

インパクト投資は、インパクト創出と並行して財務リターンを追求するもので、国内で急速に注目を集めています。インパクト投資は、Global Impact Investing Network(GIIN)によると「財務的リターンと並行して、ポジティブで測定可能な社会的及び環境的インパクトを同時に生み出すことを意図する投資行動」と定義されます。従来の投資との大きな違いは、従来の投資では財務的なリターン(利益)を最大化することに重きを置いているのに対して、インパクト投資では財務的なリターンに加え、社会的・環境的にプラスの影響(インパクト)を生み出すことを目的としている点です。

気候変動、生物多様性の喪失、経済・地域・ジェンダーなどの格差など、複雑に絡み合う社会課題に対しビジネスを通じて解決するには、自社が生み出す直接的なアウトプット(製品・サービス、廃棄物など)だけでなく、長期的な目線で、幅広いステークホルダーに与える影響、つまりインパクトを管理していくことが求められます。投資家、従業員、一般の生活者などのステークホルダーも、こうした社会課題の解決への貢献を企業に期待することが多くなり、最近ではこの潮流を機会と捉え、社会課題の解決を社是とする企業も地域や規模を問わず現れてきました。そういった企業にリスクマネーを提供し、財務のリターンとインパクトのリターンを同時追求するのが、インパクト投資です。

■インパクトファイナンスの国内市場動向

昨今、日本では「インパクトファイナンス」が社会課題解決の手段として注目を集め、特に官民連携の文脈で語られています。2022年と2023年に閣議決定された「経済財政運営と改革の基本方針(骨太方針)」での重要施策としての位置づけが大きな契機となり、関係省庁による検討会の開催や金融庁による「インパクト投資(インパクトファイナンス)に関する基本的指針」が策定されました。

また、民間企業の動きも活発で、2024年3月時点で「インパクト志向金融宣言*1」に署名した企業は75社を超えています*2。現に、融資も含めたインパクトファイナンスの残高は2023年度末に11兆5414億円に達し、前年度から5兆6943億円(197%)増加しています(「インパクト投資に関するアンケート調査(2023年度)」に回答した組織のうち、インパクト投資の要件を 満たす58組織の投資残高の総和*3)。

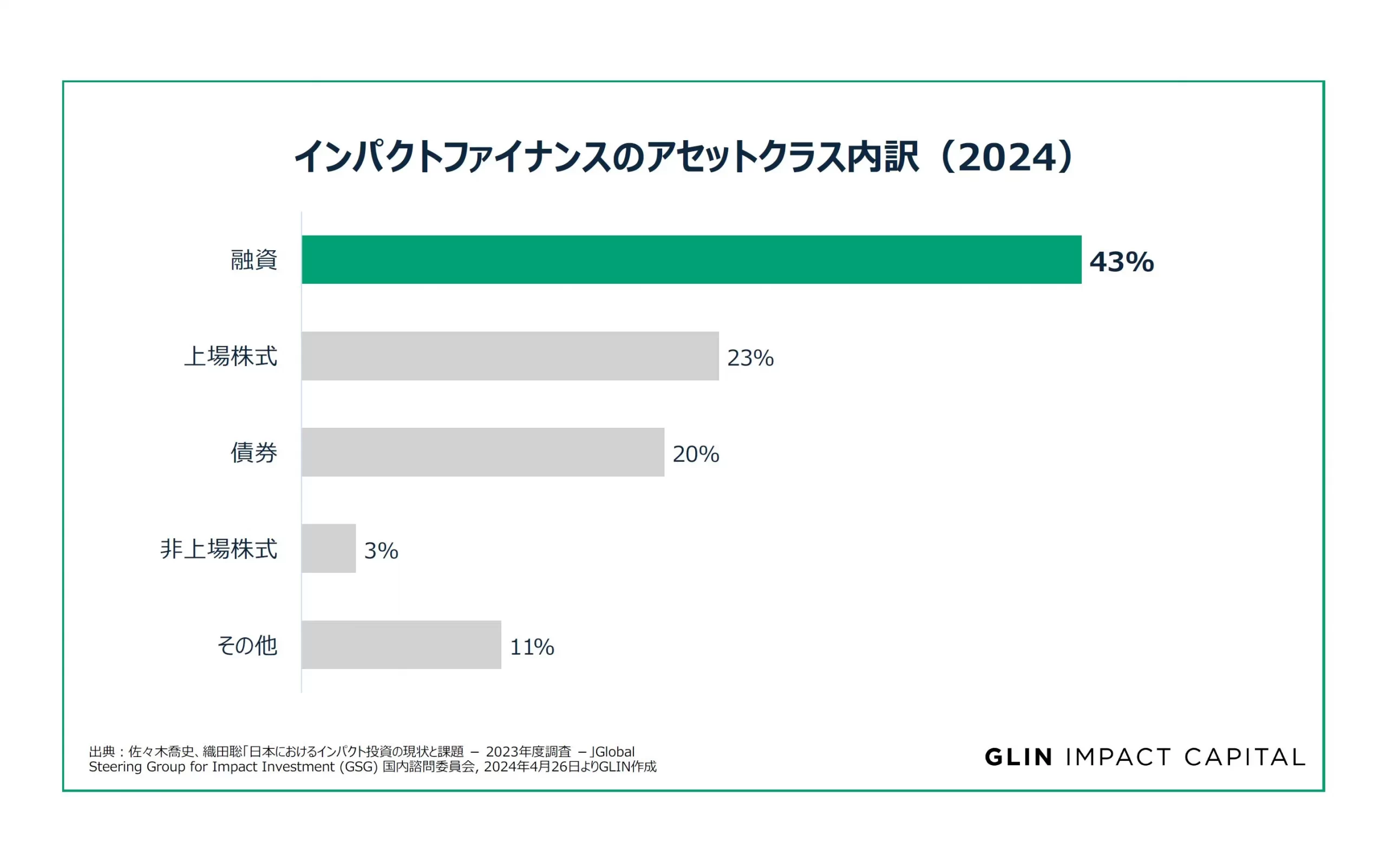

インパクトファイナンスのアセットクラス別内訳を見ると、融資が43%を占めます。上場・非上場株式へのインパクト投資額が伸びてきたとはいえ、銀行などによるインパクトを考慮した融資が、インパクトファイナンスにおいては引き続き重要であることを示唆しています。

■銀行はなぜインパクトを考えるべきなのか?

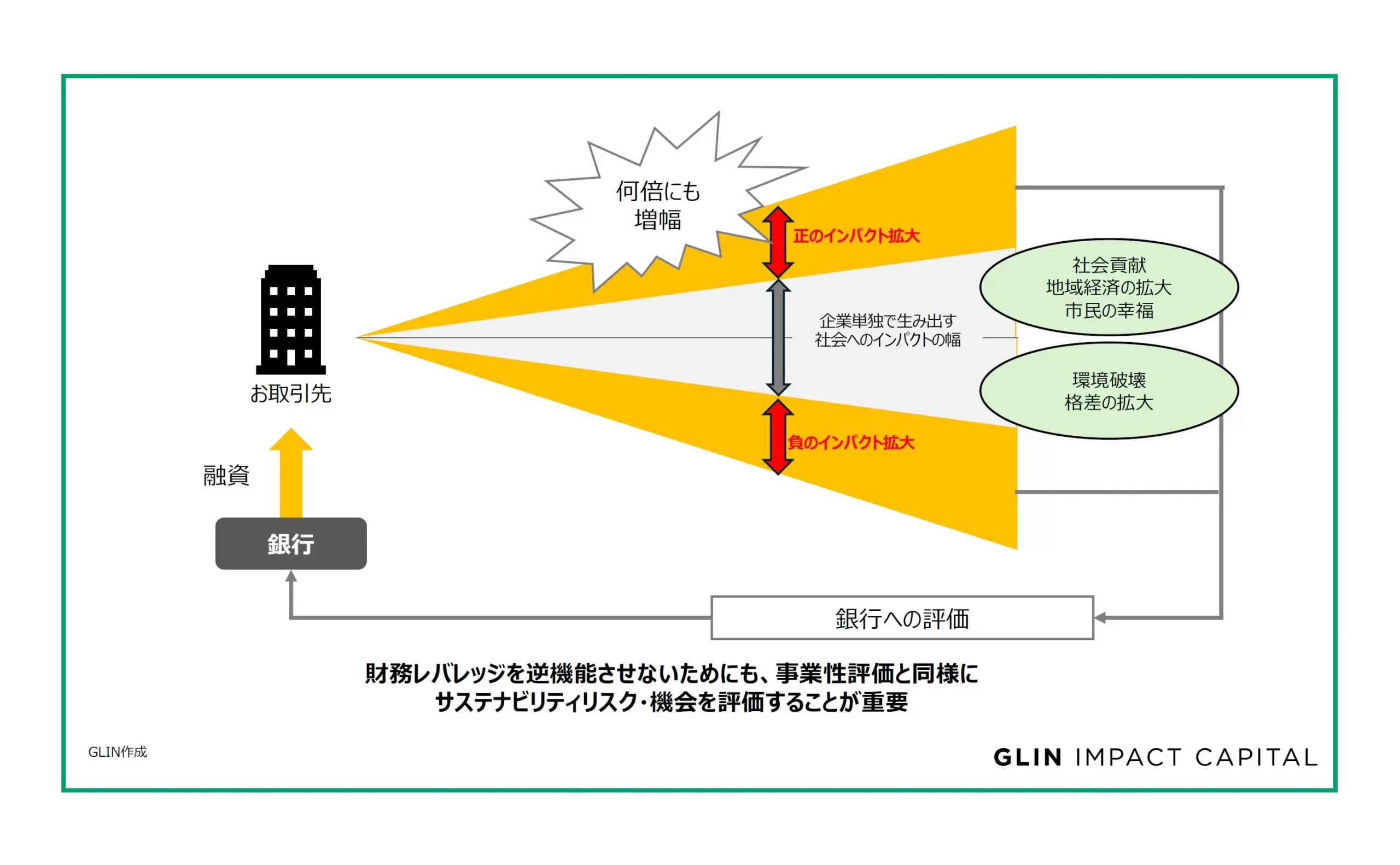

なぜ銀行は、融資先の事業がもたらす環境・社会へのインパクトを考慮すべきなのでしょうか?それは、一言でいえば「インパクトにも財務レバレッジがかかるから」です。

資金を提供するということは、取引先の事業や設備投資を資金面から援助するということです。銀行からの資金提供によって、企業は自己資金だけでは生み出せないような利益や価値を生み出すことができます。これがいわゆる財務レバレッジの考え方です。一方、融資をテコにして増えるのは財務リターンだけではありません。事業が環境や社会に与える影響も、何倍にも増大しうるのです。

その影響は、製品・サービスを通じた消費者の満足やウェルビーイング、雇用創出などのプラスの影響もあれば、環境汚染、温室効果ガス排出量、人権侵害などのマイナスの影響もあります。つまり、銀行が提供した資金により事業が拡大することで、環境悪化や格差拡大を助長するということも考えられるのです。

銀行には、資金提供者としての責任と影響力があります。だからこそ、負のインパクトを増大させる事業には融資しない、もしくは融資先との対話を通じた負の影響の低減や、ポジティブ・インパクトと事業成長の両立支援が求められるのです(GLINは、インベスター・コントリビューション(資金提供者の貢献)の観点から、後者のほうが重要と考えます)。

融資先の事業を通じたポジティブ・インパクトの創出を支援することが、融資先企業における事業成長、顧客基盤の拡大、人的資本の拡充などに繋がり、ひいては銀行自身の中長期的な成長に貢献します。事業による社会課題の解決と財務成長をアシストしてくれた銀行に対する信頼も、より一層強固なものになるでしょう。すなわち、融資を通じたインパクトの創出は、社会的責任を超えて、ビジネス上有益な取り組みであるのです。

出典:

*1)インパクト志向金融宣言(IDFI)ホームページ

*2)インパクト志向金融宣言 署名機関一覧(2025年3月1日時点)

*3)SIIF(一般財団法人 社会変革推進財団)「日本におけるインパクト投資の現状と課題 2023 年度調査報告書」

GLIN Impact Capital コンサルティングチームマネージャー 中尾 有希

ブティック系コンサルティングファームにてサステナビリティ戦略コンサルティングを経験。その後Big4のファイナンシャル・アドバイザリーにてM&Aアドバイザリー、ESG戦略・価値創造モデル策定、サプライチェーンの人権デューデリジェンス、M&A時のESGデューデリジェンス等に従事。2023年7月にGLIN参画後は、地域金融機関におけるサステナビリティ推進や法人渉外担当行員の育成支援、PEファンドにおけるESG投資方針やエンゲージメント支援を提供している。

-国産牛乳「危機」から一転-2.webp "「酪農業」の倒産動向(2025年上半期) 国産牛乳「危機」から一転 (2)")

-国産牛乳「危機」から一転-1.webp "「酪農業」の倒産動向(2025年上半期) 国産牛乳「危機」から一転 (1)")