地域版はこちら

地域版はこちら

資産運用立国2年目の論点 第2回 顧客本位と安定収益、両立できるか

2025.01.14 04:35

頭を抱える地銀幹部

2025年度はまさに資産運用立国の実行フェーズと言える重要な1年。24年は新NISA(少額投資非課税制度)が開始し、24年9月までの口座増加数は384万口座、投資額は13.8兆円に上った。25年度税制大綱において、企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)等の拠出限度額の引き上げやiDeCoの加入可能年齢の引き上げが示され、安定的な資産形成に向けた税制面の拡充措置が実施予定だ。

ただ足元では、新NISAの投資ブームは一服したことに加え、24年9月資金循環統計では現預金比率は51.2%と依然として過半を占める。老後資金など顧客の人生設計において減らすことを避けたい資金の置き場所は、必ずしも普通・定期預金とは限らない。貯蓄から投資を加速させるためには、顧客の生活に密着したコア資金を投資に振り向けられるかが鍵になる。その意味で、対面金融機関が果たす役割はより重要だ。

しかしながら、資産運用ビジネスは販売サイドも製造サイドも収益性は一貫して低下傾向にある。ある地銀幹部は「もはやボランティア」と揶揄し、その位置づけと今後の方向性に悩んでいる。本稿では「顧客本位」と「安定的な収益」は両立するのか、その解決策を検証したい。

1円でも多い利益が顧客とっての最善か

24年11月「金融サービスの提供及び利用環境の整備等に関する法律」(以下、改正金サ法)が施行された。改正金サ法のポイントは、金融サービスを提供する事業者に対して、「横断的に顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務(以下、最善利益義務)」を法定したことだろう。この最善利益義務は、金融庁は明確な定義をしておらず、金融機関自らが定義し、その実現に向けた方策を遂行することを求めている。それでは、顧客の最善の利益とは何なのか。

この回答は、金融機関側に明快な回答を求めることは難しい。利益の定義は顧客ごとに異なり、また、同一顧客でも置かれた状況によって変化するためだ。金融庁が24年7月に公表した「リスク性金融商品販売に係る顧客意識調査結果」では、投資経験者に対して「最善の利益」で思い浮かぶことをアンケートしている。その結果、「長期的に安定した利回りが期待出来ること」「1円でも多い利益」等、リターンを最善の利益とイメージする人が大半であった。

また、金融機関に対しては「金融機関の利益優先で手数料の高い投資商品を勧めないこと」「低コストの商品を開発・提案すること」といったコストの低さを求める意見が目立つ。このアンケート結果は、顧客が金融機関を「商品販売者」と捉え、ライフプランを相談出来る相手として認識していないことを意味している。

各金融機関は実経済活動に基づき決済やローン、保険等さまざまな金融商品を提供しているが、資産運用商品だけが資金の色ですみ分けをされており、実経済活動と紐付きがされていない。これが、リターンとコストの議論に集中してしまう根っこであり、顧客がより安い手数料を求め、インターネット証券に期待する構造を作ってきた。対面金融機関は、「商品販売者」から「ライフプラン実現の良き相談相手(伴走者)」に認識されるよう、最善利益義務を果たす体制を組織する必要がある。

顧客にとってライフプランとは、自身の就業状況や資産、収支状況、家族の思いを踏まえる必要があるため、相場と同様にコントロールが難しい。だからこそ、顧客とその家族の間に立ち、中立的・客観的にアドバイスする資産運用アドバイザーの存在価値は高い。顧客と金融機関が、定期的な接点の中で「顧客の最善の利益」を修正しつつ、信頼関係を醸成することが、競争激しい資産運用業界において、安定的な収益基盤を作る礎になる。

商品起点から顧客起点へ

銀行、証券、信託銀行、保険会社、IFA(独立系ファイナンシャルアドバイザー)など様々な業態が乱立する中で顧客の信頼を勝ち得るためには、商品起点から顧客起点へビジネスモデルを転換することが必要だ。

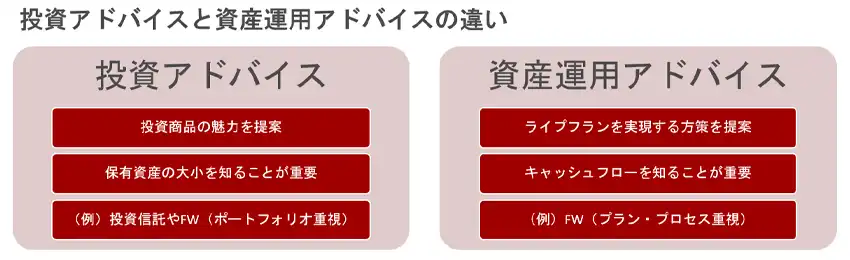

商品起点とは、商品の魅力を語り、商品を提案し、商品の運用成果を報告するという従来のビジネスモデル(以下、投資アドバイス)を指す。この投資アドバイスでは、顧客の保有資産の大小を知ることが重要であり、適合性の原則確認のプロセスで、資金の性質を判定した上で提案を行う。しかし、顧客のライフプランと資産運用が紐付いていない。そのため、金融機関は、定期的に運用成果を報告するものの、評価額の上がった・下がったに終始しているのが実態だ。

評価額が下がった場合は、苦言を言われつつ新しい流行りの投信へ乗り換え提案(回転売買)を行う。また、ポートフォリオ(商品)重視のファンドラップ(FW)は、より運用成果を求められる。運用成果が伴わない場合、アセットアロケーションを付加価値とする以上、契約継続の意味を与え続けるための説明コストは高くなる。

一方、顧客起点の提案では、顧客との会話から投資目標(ゴール)を捉えることから始まる(プラン・プロセス重視)。顧客の実現したい投資目標(ゴール)を明確化し、実現したいゴールから逆算した資産運用プランを設計・提案を行う(以下、資産運用アドバイス)。資産運用アドバイスでは、現在、未来のキャッシュフローを把握し、顧客とゴール達成のシナリオを共有することが重要である。そして、顧客のリスク許容度診断の結果を参照し、ゴールごとに異なる顧客のリスク選好度を織り込み、運用レベルを決定する。

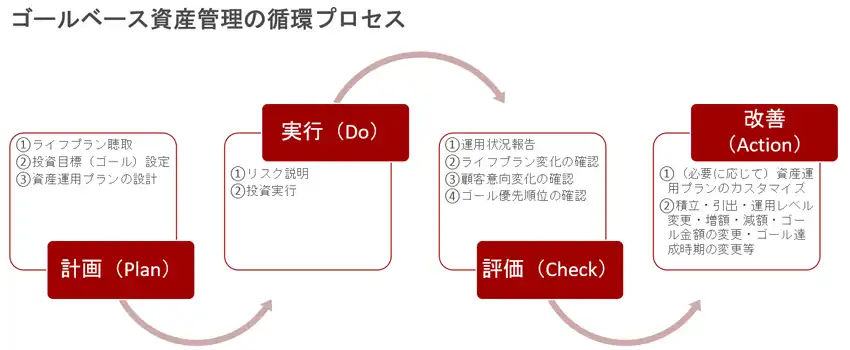

また、達成確率という指標を用いつつ、顧客の資産や収支状況を踏まえ、積立や引出、運用レベル等を組み合わせて顧客独自のプランを作り上げていく。フォローアップ周期も顧客と約束する。投資実行後は、顧客と約束したフォローアップ周期に従い、資産運用プランの進捗報告を行うとともに、ライフプランの変化、顧客意向の変化、ゴール優先順位の確認を行い、当該プランを最適化していく。

相場が上昇局面でプラン進捗が良好である場合は、積立金額の減額やゴール時期の前倒し、運用レベルを下げる等のアドバイスを行う。逆に、下方局面でプラン進捗が不調である場合は、積立金額の増額、ゴール時期の後ろ倒し、運用レベルを上げる等のアドバイスを行う。この一連のフォローアップにより、顧客との信頼関係を構築しつつ、投資目標(ゴール)の実現に伴走していく。

これらゴールベース資産管理プロセスである「計画(Plan)→実行(Do)→評価(Check)→改善(Action)」は、すべてのステップの入口が顧客との対話にある。顧客の土俵で提案を行うことから、顧客は安心して生活密着資金(コア資金)を投資に振り向けることを期待できる。このプラン・プロセス重視のサービスは、対面金融機関の強みを活かし、新しい収益源を確保することが可能だ。

対面の本領を発揮する3つの提言

顧客本位と安定的な収益確保を目指すためには、3点ポイントがある。1点目は、自社の強みに専念すること、2点目は効率的なビジネススキームを採用すること、3点目はアドバイザーのエンゲージメントを高めることである。

①自社の強みに専念する

金融機関は従来から自前主義に重きを置き、不得意分野についても資金面を含む多くのリソースを投下してきた。しかし、本目的は顧客起点のビジネスモデル構築にある。よって、事業基盤提供を得意とするプラットフォーマーとの業務提携により、対面金融機関は自社の強みである営業にリソースを集中投下するべきである。その結果、コストを抑え、事業リスクを極小化しつつ、早期に利益貢献を目指すことが可能だ。

②効率的なビジネススキームを採用する

資産運用アドバイスは、商品起点から顧客起点へのビジネス転換を意味している。顧客ごとに資産運用プランを設計し、継続的なフォローアップするためには、顧客と個別に支援内容を明記できる投資一任契約が最適と言える。投資信託の場合、顧客毎に上記役務を定義することは出来ない。投資一任契約とすることで、顧客の残高拡大と金融機関の収益増加という利害を一致させることが可能となり、顧客とアドバイザーの利益相反リスクを抑えることが出来る。また、残高比例評価との相性も良い。

③アドバイザーのエンゲージメントを高める

ゴールベース資産管理では、アドバイザーが顧客の投資目標(ゴール)の実現に伴走することから、アドバイザー自身がやりがいを感じられ、エンゲージメント向上に繋がる。資産運用立国の実現には、顧客への利便性向上に加え、アドバイザー側が、高い志とやりがいを感じることが、有益なアドバイスを継続する観点で必要不可欠と言える。

最後に、顧客本位とは、手数料の低さで勝負することではないと考えている。重要なことは、顧客が支払う手数料に見合う付加価値を提供出来るかである。資産運用立国の実行フェーズと言える25年。生活密着資金(コア資金)を投資に振り向けることで、より多くの顧客に資産運用を届ける好機だ。今まさに対面金融機関の本領を発揮する時である。

日本資産運用基盤グループ 執行役員兼金融機関コンサルティング部門長 直井 光太郎 氏(なおい こうたろう)

2010年早稲田大学教育学部卒。みずほ銀行入行。21年日本資産運用基盤グループに参画。証券会社・運用会社・銀行の課題解決に向けたソリューション開発や提案活動を行う。

22年10月~23年3月に『バンカーを輝かせる業績評価(全6回)』、23年8月『再考・預り資産ビジネス(全3回)』、24年3月『ファンドラップ戦国時代~勝ち残る条件~』、24年8月『原点回帰~預貯金は信用の証~』を寄稿。

◆◆◆ バックナンバー ◆◆◆

◆◆◆ JAMPの過去の連載・寄稿 ◆◆◆